Die optimale Strategie für Investitionen in Covered Call ETFs in diesem Moment

Das Umdenken beim Hype um Covered Call ETFs

Covered Call Exchange Traded Funds (ETFs) sind immer beliebter geworden, doch ich bleibe hinsichtlich ihrer weit verbreiteten Attraktivität skeptisch. Mein Zögern liegt nicht an einer Abneigung gegen Einkommensstrategien – ganz im Gegenteil. Das Problem ist, dass diese ETFs selten die Gesamtrendite verbessern oder das Risiko erheblicher Verluste deutlich reduzieren. Historisch gesehen fangen die meisten Covered Call ETFs etwa 80% bis 95% sowohl der Gewinne als auch der Verluste ihres zugrunde liegenden Index oder Aktienkorbs auf.

Betrachten wir zum Beispiel einen ETF, der Covered Calls auf den S&P 500 Index oder den Nasdaq 100 schreibt. Im Laufe der Zeit neigt die Performance dieser ETFs dazu, die Auf- und Abschwünge ihrer jeweiligen Indizes eng zu spiegeln. Ihr Hauptvorteil besteht darin, Indexgewinne in einen stetigen monatlichen Einkommensstrom für Anleger zu verwandeln.

Aber was passiert, wenn der zugrunde liegende Index für längere Zeit stagniert oder fällt? Genau dann entstehen Probleme.

Auch wenn ein Covered Call ETF weiterhin regelmäßige Erträge ausschütten kann, kann der Wert Ihrer Investition während längerer Abschwungphasen erheblich sinken. Die monatlichen Ausschüttungen mögen attraktiv erscheinen, aber Ihr Kapital könnte gleichzeitig erodieren.

Vergleich von Covered Call ETFs: Ein genauerer Blick

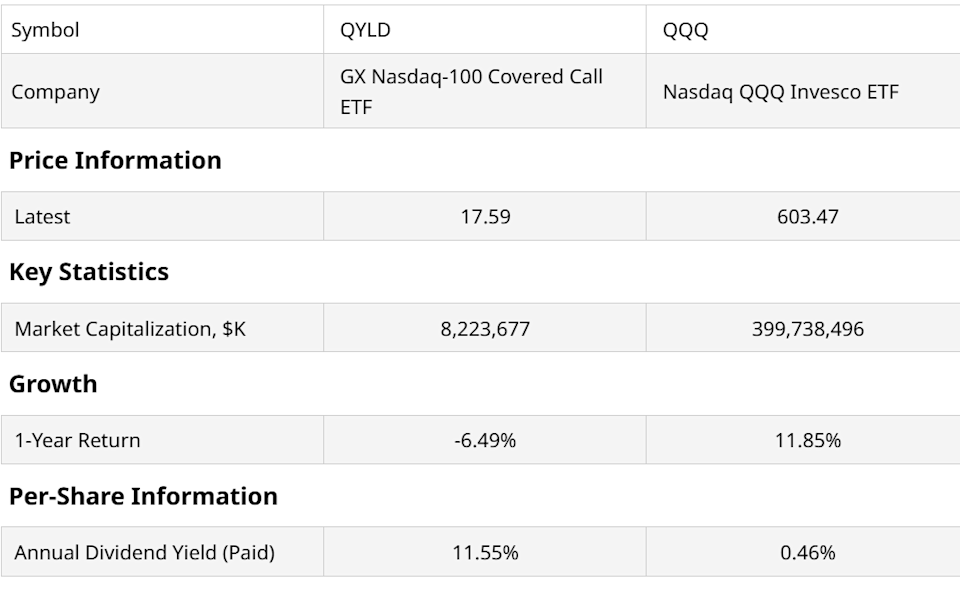

Sehen wir uns die Performance des Invesco QQQ Trust (QQQ) und des Global X Nasdaq-100 Covered Call ETF (QYLD) an. QQQ ist ein bekannter Fonds mit fast 400 Milliarden Dollar an Vermögenswerten, während QYLD mit über 8 Milliarden Dollar der größte Covered Call ETF ist, der an einen Index gekoppelt ist. Zum Vergleich: Der JPMorgan Equity Premium Income ETF (JEPI) ist der größte seiner Kategorie, verwendet jedoch einen aktiven Aktienauswahlansatz.

QQQ bietet eine minimale Rendite, während QYLD mit einer Rendite von über 11% wirbt. Im vergangenen Jahr hat diese hohe Rendite geholfen, Kursverluste von QYLD auszugleichen. Der Kompromiss besteht darin, dass QYLD Einkommen durch den Verkauf von Covered Calls auf den Nasdaq 100 generiert, was das Aufwärtspotenzial zugunsten aktueller Erträge begrenzt.

Grob gesagt erzielte QQQ im letzten Jahr etwa 12% Rendite, während QYLD rund 6% lieferte. Diese 6% resultieren aus der Rendite, abzüglich des Wertverlusts des Kapitals, da für monatliche Einkünfte durch Optionsprämien auf den Großteil des Aufwärtspotenzials verzichtet wurde.

Dieses Muster ist bei Covered Call ETFs üblich. Das eigentliche Problem tritt auf, wenn der zugrunde liegende Vermögenswert, wie QQQ, einen Abschwung erlebt, der länger als nur ein paar Monate andauert.

Lektionen aus dem Anleihemarkt: Hedging von Covered Call ETFs

Wir müssen nicht spekulieren, was die Risiken angeht – die jüngste Geschichte des Anleihemarktes liefert ein klares Beispiel. Um zu veranschaulichen, was mit Milliarden passieren könnte, die in Aktien-Covered-Call-ETFs investiert sind, habe ich die Beziehung zwischen dem iShares 20+ Year Treasury Bond ETF (TLT), der 45 Milliarden Dollar an Vermögenswerten hält, und dem iShares 20+ Year T-Bond Buywrite Strategy ETF (TLTW), der Covered Calls auf TLT schreibt, analysiert.

Um die mit Covered Call ETFs verbundenen Risiken zu adressieren, empfehle ich zwei zentrale Strategien:

- 1. Implementierung eines Hedge: Kombinieren Sie den Covered Call ETF mit einem ETF, der sich entgegengesetzt zum zugrunde liegenden Vermögenswert bewegt. Zum Beispiel ist der Short 20+ Year Treasury -1X ETF (TBF) darauf ausgelegt, sich entgegengesetzt zu TLT zu bewegen, während TLTW TLT mit einer Covered Call Overlay-Strategie ist. Die Kombination von TLTW und TBF kann helfen, das Abwärtsrisiko zumindest anfangs zu mindern.

- 2. Dynamische Anpassung der Allokationen: Anstatt feste Gewichtungen in TLTW und TBF beizubehalten, sollte die Allokation je nach Marktsituation aktiv gesteuert werden. Dieser taktische Ansatz erlaubt es Ihnen, sich anzupassen, wenn sich Risiken und Chancen verändern.

Wie entscheidet man, wann und wie viel zwischen diesen beiden ETFs verschoben werden soll? Es gibt mehrere Methoden, aber ich verwende ein System namens ROAR Score, das täglich einen Risikowert von 0 bis 100 vergibt – wobei 100 für geringes Risiko, 0 für hohes Risiko und 50 für neutral steht.

Durch die Anwendung der ROAR Scores auf TLTW und TBF in den letzten drei Jahren habe ich ein Modell entwickelt, das deren Gewichtungen automatisch anpasst. Die kombinierten Renditen sind im untenstehenden Diagramm dargestellt.

Die blaue Linie im obigen Diagramm war mein Anstoß, diese Erkenntnisse zu teilen. Während der Aktienmarkt Covered Call ETFs in letzter Zeit keinem echten Stresstest unterzogen hat, war der Anleihemarkt – insbesondere TLT – ein herausforderndes Umfeld.

Die blaue Linie steht für die Performance der dynamisch gemanagten TLTW-TBF-Kombination, gesteuert durch den ROAR Score, im Vergleich zum Halten von TLT allein. Dieser Ansatz ähnelt der Kombination von QYLD mit einem inversen Nasdaq 100 ETF (PSQ), der während Bärenmärkten QQQ übertreffen könnte, indem er Verluste abfedert und dennoch Einkommen generiert.

Das letzte Diagramm vergleicht dieses taktische Portfolio mit TLTW, TLT und einer hypothetischen konstanten 8%-Rendite und zeigt eine starke Korrelation mit letzterer.

Zentrale Erkenntnisse

Dieses Beispiel unterstreicht die Vorteile von Hedging und die Bedeutung proaktiven Handelns im heutigen Marktumfeld. Sich allein auf traditionelle Strategien zu verlassen, könnte im aktuellen Umfeld nicht mehr effektiv sein. Ob Sie das ROAR System oder eine andere taktische Methode verwenden, die Lektion ist klar: Covered Call ETFs können in volatilen Märkten wertvoll sein – wenn Sie wissen, wie Sie sie mit komplementären Strategien kombinieren, um Risiken zu steuern und die Renditen zu glätten.

Über den Autor

Rob Isbitts entwickelte den ROAR Score auf Grundlage von über vier Jahrzehnten Erfahrung in der technischen Analyse. ROAR wurde entwickelt, um Privatanlegern beim Risikomanagement und beim Aufbau eigener Portfolios zu helfen. Weitere Einblicke von Rob finden Sie unter .

Zum Zeitpunkt der Veröffentlichung hielt Rob Isbitts keine Positionen in den besprochenen Wertpapieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Trend

MehrJefferies neuester Forschungsbericht: Die Implementierung des HALO-Frameworks im Transportsektor – Im Zeitalter der KI sind echte "Burggräben" nicht der Code, sondern die Eisenbahn

Neuester Jefferies-Bericht: Die Implementierung des HALO-Frameworks im Transportsektor: Im Zeitalter der KI ist der wahre „Burggraben“ nicht der Code, sondern die Eisenbahn