Wöchentlicher Ausblick: Trump „hält durch“ im Zollkrieg, die Lage zwischen USA und Iran wird erneut aufgeheizt – Öffnet sich ein neues Fenster für einen Goldpreisanstieg?

In einer Woche mit geringerer Marktliquidität aufgrund der chinesischen Neujahrsferien brodelten die globalen Märkte unter der Oberfläche zwischen den geopolitischen Spannungen zwischen den USA und Iran sowie dem Tauziehen um Trumps Zollpolitik.

Die Ablehnung des von Trump auf Grundlage des "International Emergency Economic Powers Act" (IEEPA) implementierten globalen Zollplans könnte den staatlichen Finanzen Druck machen, US-Staatsanleihen und der US-Dollar gaben nach. Die Renditen von US-Staatsanleihen erreichten neue Tageshöchststände, die Rendite der zehnjährigen Benchmark-Anleihe stieg intraday über 4,10%. Der US-Dollar-Index fiel von einem Zweiwochenhoch zurück, stoppte eine viertägige Gewinnserie und schloss unter der Marke von 98, verzeichnete aber im Wochenverlauf immer noch ein Plus von fast 1%.

Angesichts eines schwächer als erwarteten US-BIP im vierten Quartal und überraschend starken Kern-PCE-Daten für Dezember eröffneten die US-Aktienmärkte am Freitag schwächer, legten allerdings nach dem Urteil über die Illegalität der Trump-Zölle zu. Kurzfristig wird dies als Entlastung für Unternehmen gewertet, "gut für das Wachstum, gut für das Risiko", doch Trump nutzte schnell alternative Instrumente, verhängte erneut 10% globale Zölle und kündigte an, dass die Zölle "viel höher als zuvor" sein würden. Der S&P 500 stieg am Freitag um 0,7%, legte wöchentlich 1,07% zu und verzeichnete die beste Wochenperformance seit dem 9. Januar. Der ETF, der die Emerging Markets nachbildet, erreichte ein Allzeithoch.

Da die Unsicherheit über Trumps Zollpolitik neue Turbulenzen auslösen könnte und immer mehr Anzeichen dafür bestehen, dass die USA militärisch gegen den Iran vorgehen könnten, erhielten Edelmetallpreise Unterstützung. Der internationale Spot-Goldpreis stieg am Freitag um mehr als 2% und überschritt erneut die Marke von 5.100 USD, der dritte Wochenanstieg in Folge. Der internationale Spot-Silberpreis verzeichnete erstmals seit dem Einbruch Ende Januar einen Wochengewinn. Der internationale Rohölpreis verharrte nahe einem Sechsmonatshoch, fiel am Freitag leicht, beendete aber eine zweiwöchige Verlustserie. Der Markt beobachtet, ob Trump seine Kriegsdrohungen in die Tat umsetzt.

Anleger könnten vor einer neuen, von Schlagzeilen dominierten Volatilitätsphase stehen. Die tatsächlichen Auswirkungen des Urteils des Supreme Court sowie Trumps Reaktionsstrategie bleiben schwer vorhersehbar. Gleichzeitig spitzt sich die Lage zwischen den USA und dem Iran zu: Trump, der den "Kriegsbutton" in der Hand hält, hat ein letztes Ultimatum gesetzt – laut Insidern könnte das Zeitfenster bereits am Wochenende beginnen.

Im Folgenden die wichtigsten Punkte, auf die die Märkte in der neuen Woche achten werden (jeweils UTC+8):

Wichtige Ereignisse: Neue Zollturbulenzen + steigendes geopolitisches Risiko – ist die kurzfristige Erholung des Goldpreises bereits klar?

Trumps Zollpolitik "scheitert"

Die US-Zollpolitik geriet am Freitag erneut ins Chaos: Der Supreme Court kippte mit 6:3 Stimmen Trumps auf Grundlage des IEEPA erlassene Zollpolitik. Laut Urteil ermächtigt der IEEPA den Präsidenten nicht zur Erhebung von Zöllen, weshalb mehrere darauf basierende Zölle als illegal eingestuft und sofort aufgehoben wurden, darunter der 10%ige Standardzoll, "Reziprozitätszölle" gegen Länder mit erheblichem Handelsdefizit gegenüber den USA sowie die Fentanyl-Zölle.

Trump führte jedoch rasch einen 10%igen Globalzoll gemäß Abschnitt 122 des Trade Act von 1974 ein. Der Markt geht mehrheitlich davon aus, dass die Zölle auf anderen Wegen aufrechterhalten werden. Finanzministerin Bessent betonte, dass durch die Nutzung von Abschnitt 122 in Kombination mit möglicherweise verschärften Maßnahmen nach Abschnitt 232 und 301 die Zolleinnahmen bis 2026 weitgehend stabil bleiben dürften.

Weitaus problematischer als die Änderung der Rechtsgrundlage ist das Thema Rückerstattung. Tausende Unternehmen und Importeure bereiten sich auf einen möglicherweise langwierigen Kampf vor, um die bereits an die US-Regierung gezahlten, über 175 Mrd. USD Zölle zurückzufordern (Schätzung eines Wirtschaftswissenschaftlers der University of Pennsylvania).

Selbst wenn die Trump-Regierung anschließend neue Zölle nach anderer Rechtsgrundlage erhebt, bedeutet dies nicht automatisch, dass die zuvor erhobenen Zölle rechtmäßig sind und nicht zurückgezahlt werden müssen. Aus juristischer Sicht bleibt eine während einer Zeit ohne Rechtsgrundlage erhobene Steuer unrechtmäßig, spätere Gesetzes- oder Verwaltungsakte können diese nicht nachträglich legalisieren. Nachfolgende Zollerhebungen gelten nur für die Zukunft, nicht rückwirkend.

Theoretisch könnte der Kongress durch Gesetzgebung frühere Maßnahmen nachträglich legitimieren und ihnen Rückwirkung verleihen, um Rückerstattungspflichten zu vermeiden, doch angesichts der aktuellen politischen Realität ist dies äußerst schwierig. Das Repräsentantenhaus versuchte kürzlich, auf Grundlage des IEEPA gegen Kanada verhängte Zölle zu kippen, was die Wachsamkeit des Gesetzgebers gegenüber dem Missbrauch der Zollmacht widerspiegelt. Gelingt dem Gesetzgeber keine nachträgliche Legitimierung, könnte die Regierung gesetzlich zur Rückerstattung bereits erhobener Zölle verpflichtet sein.

Analysten weisen darauf hin, dass Rückerstattungen in Höhe von 175 Mrd. USD einem fiskalischen Stimulus von etwa 0,6% des BIP in den kommenden Quartalen entsprechen würden, was insbesondere zollabhängigen Unternehmen zugutekäme und kurzfristig den Aktienmarkt unterstützen könnte. Die Bundesregierung müsste die Anleiheemissionen beschleunigen, um die Haushaltslücke zu schließen, was zu steigenden Anleiherenditen führen dürfte.

Die Marktreaktion am Freitag blieb dennoch verhalten. Da die Supreme-Court-Richter zuvor bereits Zweifel geäußert hatten, war das Urteil weitgehend eingepreist.

Tom Garretson von RBC Wealth Management sagte, politische Schocks sollten als fester Bestandteil des Investitionsumfelds angesehen werden. Die Erfahrung der letzten Jahre zeige jedoch, dass politische Schocks meist nur von kurzer Dauer sind und nicht zwingend in langfristige Entscheidungen einfließen müssen, sondern eher taktisch genutzt werden können.

US-Iran-Spannungen nehmen zu

Trump räumte am Freitag ein, dass ein begrenzter Militärschlag gegen den Iran möglich sei, obwohl der iranische Außenminister erklärte, der Entwurf für das Atomabkommen werde in zwei bis drei Tagen fertiggestellt und nach der endgültigen Genehmigung durch den iranischen Führer den USA übergeben.

Laut AXIOS hat das US-Verteidigungsministerium Trump mehrere Optionen für einen Angriff auf den Iran vorgelegt, darunter die "Ausschaltung" des obersten Führers Khamenei und seines Sohnes Mojtaba. Trump hat jedoch noch keine Entscheidung getroffen und eine neue Verhandlungsfrist von 10 bis 15 Tagen gesetzt.

Mit den zunehmenden Spannungen im Nahen Osten stockten Händler vor dem Wochenende ihre Bestände an sicheren Anlagen auf, Edelmetalle zogen bis zum Wochenschluss stabil an und überschritten die Marke von 5.100 USD/Unze.

Der Präsident von Adrian Day Asset Management erklärte: "Das Tief nach dem Ausverkauf Ende Januar dürfte erreicht sein, Gold befindet sich in einer klaren, wenn auch schwankenden Erholungsphase. Niemand will vor dem Wochenende und vor möglichen US-Aktionen gegen den Iran verkaufen, weshalb der Goldpreis am Montag leicht zurückgehen könnte, falls sich die Lage nicht zuspitzt, der kurzfristige Erholungstrend ist aber eindeutig."

Marc Chandler, Managing Director bei Bannockburn Global Forex, sagte: "Gold könnte einen Boden ausbilden, muss jedoch den Bereich 5.120–5.140 USD überwinden. Die Erwartung eines US-Schlags gegen den Iran bietet Unterstützung, aber ein Fall auf 4.850 USD würde die Bullen hart treffen."

FxPro-Senior-Marktanalyst Alex Kuptsikevich betonte, dass Gold seit Anfang Februar stetig höhere Tiefs erreicht habe – ein deutliches Zeichen für zunehmende Kaufbereitschaft. "Gleichzeitig steigt der Verkaufsdruck, sobald Gold die Marke von 5.100 USD erreicht", sagte er. "Eine nachhaltige Überschreitung dieser Marke ist wohl Voraussetzung, um weiter über bullishe Perspektiven zu diskutieren."

Die CPM Group gab am Freitag eine Kaufempfehlung mit einem ersten Kursziel von 5.400 USD zwischen dem 23. Februar und dem 6. März ab, Stopp-Loss bei 4.850 USD. Sie erwarten, dass Goldpreise in dem aktuell extrem volatilen wirtschaftlichen und politischen Umfeld weiterhin schwanken.

CPM-Strategen sehen den Goldpreis in der kommenden Woche und in den nächsten Monaten eher steigen. Sie schreiben: "Das anfängliche Kursziel dieses Trades liegt bei 5.225 USD, ein Anstieg auf 5.400 USD oder mehr ist nicht ausgeschlossen," und weiter: "Kurzfristig könnte Gold auf 5.500 USD oder höher steigen, zahlreiche politische und wirtschaftliche Probleme könnten solche Preisschübe auslösen. Das physische Angebot ist knapp, Investoren strömen weiter in ETFs, auch die technische Lage spricht dafür."

Gleichzeitig räumt CPM ein, dass Gold weiterhin ein erhebliches Abwärtsrisiko birgt, die kurzfristige Unterstützung liegt bei 4.800 USD. Je nach politischer und wirtschaftlicher Entwicklung könnte der Preis im zweiten oder dritten Quartal weiter fallen, warnt CPM.

Die US-Iran-Spannungen sind auch der Haupttreiber am Ölmarkt. Priyanka Sachdeva, Senior Market Analyst bei Phillip Nova, erklärte, nach mehreren gescheiterten Atomgesprächen richte sich der Fokus klar auf die sich zuspitzenden Spannungen im Nahen Osten, auch wenn um die tatsächlichen Auswirkungen noch gestritten wird.

Barclays-Analyst Amarpreet Singh sagte in einem Bericht: "Nach unserer Ansicht machen die scharfen Worte rund um das Recht auf Urananreicherung einen Krieg immer wahrscheinlicher." Er fügte hinzu, dass die weitere Entwicklung höchst ungewiss sei, aber alle realistischen Szenarien mit erheblichen Angebotsrisiken verbunden seien. "Wir sehen das geopolitische Risiko weiterhin als asymmetrisches Aufwärtspotenzial für die Ölpreise."

Citigroup erwartet für Brent im Bullen-Szenario einen Preis von 75 USD pro Barrel, allerdings reflektiert dies nur das Risiko von Angebotsunterbrechungen aus Iran und Russland, nicht aber eine Schließung der Straße von Hormus. Analyst Anthony Yuen ergänzt, dass ein militärischer Konflikt zwischen den USA und Iran, der zu einer Blockade des Seewegs führt, die Preise weiter steigen lassen könnte. Die Analyse von Saxo Bank zeigt, dass Trader und Investoren in den letzten Tagen verstärkt auf Call-Optionen für Brent setzen.

Der Markt berücksichtigt auch den Einfluss eines ausreichenden Angebots: OPEC bevorzugt offenbar eine Wiederaufnahme der Produktionssteigerungen ab April. JPMorgan teilte in einem Kundenbericht mit, dass das im zweiten Halbjahr 2025 erwartete Überangebot an Rohöl bereits im Januar fortbestand und wahrscheinlich anhalten wird. Sie gehen davon aus, dass im späteren Jahresverlauf ein erheblicher Angebotsüberschuss bleibt, was eine tägliche Kürzung von zwei Millionen Barrel erforderlich machen würde, um einen Lagerüberhang 2027 zu vermeiden.

Notenbank-Updates: Zinssenkung der Fed angesichts der Inflationssorgen erst in der zweiten Jahreshälfte? Gerüchte über Lagardes vorzeitigen Rücktritt werfen Fragen zur Unabhängigkeit auf

Fed:

Montag, 21:00 Uhr (UTC+8): Fed-Gouverneur Waller spricht;

Dienstag, 21:00 Uhr (UTC+8): FOMC-Mitglied 2027, Chicago-Fed-Präsident Goolsbee spricht;

Dienstag, 22:00 Uhr (UTC+8): Boston-Fed-Präsidentin Collins hält die Eröffnungsrede bei einer Veranstaltung; FOMC-Mitglied 2027, Atlanta-Fed-Präsident Bostic spricht;

Dienstag, 22:10 Uhr (UTC+8): Fed-Gouverneur Waller spricht;

Dienstag, 22:35 Uhr (UTC+8): Fed-Gouverneurin Lisa Cook spricht über KI;

Mittwoch, 4:15 Uhr (UTC+8): Richmond-Fed-Präsident Barkin und Boston-Fed-Präsidentin Collins nehmen gemeinsam an einer Podiumsdiskussion teil;

Donnerstag, 2:20 Uhr (UTC+8): FOMC-Mitglied 2028, St. Louis-Fed-Präsident Musalem spricht über die Rolle der Fed;

Am Freitag wuchs das US-BIP im vierten Quartal 2025 insgesamt deutlich schwächer als von den meisten Ökonomen erwartet, das Kern-BIP (bereinigt um Sondereffekte, Fokus auf privaten Konsum und Investitionen) legte jedoch mit 2,4% im Jahresvergleich relativ stark zu.

Am selben Tag veröffentlichte das Bureau of Economic Analysis (BEA) des US-Handelsministeriums Daten, die zeigen, dass der von der Fed bevorzugte PCE-Inflationsindikator über den Erwartungen lag: Der Kern-PCE in den USA stieg im Dezember um 0,4%, der größte Anstieg seit fast einem Jahr; im Jahresvergleich stieg der Kern-PCE im Dezember um 3%, zu Jahresbeginn 2025 lag er bei 2,8%. Der stark beachtete Super-Kern-PCE stieg um 0,3% gegenüber dem Vormonat und um 3,3% gegenüber dem Vorjahr, weitgehend auf Vorjahresniveau.

Vor diesem Hintergrund dürfte die Fed ihren aktuellen geldpolitischen Kurs beibehalten. Händler gehen nun davon aus, dass die Fed erst im Juli mit Zinssenkungen beginnt.

Morgan Stanleys Chefökonomin Ellen Zentner erklärte: "Eine Abkühlung der Wirtschaft bei gleichzeitig hoher Inflation ist nicht die Kombination, die sich der Markt wünscht – aber genau das zeigen die Freitagsdaten. Der Government Shutdown spielte beim BIP-Rückgang eine wichtige Rolle, was Sorgen über eine Wiederholung im ersten Quartal mindern dürfte. Zusammen mit der höheren Inflation sollte dies die Fed zu einer abwartenden Haltung bewegen."

Das Protokoll der Fed-Sitzung im Januar zeigte bereits früher in der Woche, dass Fed-Offizielle im vergangenen Monat eine überraschend vorsichtige Haltung gegenüber Zinssenkungen einnahmen. Sollte die Inflation hoch bleiben, sind einige auch offen für weitere Zinserhöhungen.

Nächste Woche werden mehrere Entscheidungsträger sprechen, der Markt wird genau auf ihre Einschätzungen zur US-Wirtschaft und den Zinsaussichten achten. Zuvor hatten mehrere Offizielle ihre Sorgen über die Inflation zum Ausdruck gebracht.

Chicago-Fed-Präsident Goolsbee erwähnte, dass das aktuelle Zinsniveau "nicht hoch" sei, wenn die Inflation bei 3% oder darüber liege. Er sagte: "Ich denke, wir sollten bei Prognosen über den künftigen Zinskurs vorsichtig sein. Zuvor müssen wir sicherstellen, dass die Inflationsrate auf 2% zurückgeht."

Fed-Gouverneur Barr sagte am Dienstag, dass er vor Zinssenkungen einen nachhaltigen Rückgang der Inflation sehen müsse, und erwartet stabile Zinsen "für eine gewisse Zeit". Auch San Francisco Fed-Präsidentin Daly betonte, dass die Fed die Inflation weiter senken müsse.

Laut Dow Jones äußerte Fed-Gouverneur Mylan am Donnerstag eine zurückhaltende Einschätzung hinsichtlich des Ausmaßes der Zinssenkungen in diesem Jahr. In einem Interview erläuterte er, dass die jüngsten Daten eine stärkere Wirtschaft zeigten als von ihm erwartet. Die neuesten Zahlen deuten auf einen besseren Arbeitsmarkt und hartnäckigere Warenpreisinflation hin. Daher geht Mylan nicht mehr davon aus, dass die Fed wie vor zwei Monaten von ihm gefordert in diesem Jahr stark die Zinsen senken sollte.

Weitere Zentralbanken:

Dienstag, 1:30 Uhr (UTC+8): EZB-Präsidentin Lagarde spricht;

Mittwoch, 16:40 Uhr (UTC+8): RBA-Präsidentin Bullock nimmt an einem Kamin-Gespräch teil;

Gerüchte über Lagardes vorzeitigen Rücktritt keimen erneut auf

In dieser Woche sorgte ein Bericht der "Financial Times" über einen möglichen vorzeitigen Rücktritt von EZB-Präsidentin Lagarde für Unruhe innerhalb der Zentralbank. Die Mitglieder des Rates sind verwirrt, die Belegschaft bleibt im Dunkeln, die Unabhängigkeit der Zentralbank und die künftige Politik sind ungewiss. Bei ihrer Rede in der kommenden Woche erwartet man von Lagarde möglicherweise eine klarere Stellungnahme zu diesen Gerüchten.

Die EZB hat dies nicht direkt dementiert, sondern lediglich erklärt, dass die Präsidentin noch keine Entscheidung über das Ende ihrer Amtszeit getroffen hat – eine Aussage, die die Gerüchte weiter anheizt und darauf hindeutet, dass das Thema tatsächlich erwogen wird. Später in der Woche hatte Lagarde Gelegenheit, sich in einem Interview mit dem "Wall Street Journal" zu äußern. Sie sagte, ihre "Baseline" sei, dass ihre Mission bis zum Ende der Amtszeit andauere.

Laut Insidern sind mehrere Ratsmitglieder verwundert darüber, dass die EZB die Gerüchte nicht zurückweist. Lagardes Reaktion diese Woche steht im krassen Gegensatz zu ihrem harten Dementi ähnlicher Berichte im Jahr 2025. Einige Beobachter befürchten, dass das Prinzip der Zentralbankunabhängigkeit gefährdet sein könnte, insbesondere falls Lagarde aus politischen Gründen zurücktritt.

Ein vorzeitiger Rücktritt von Lagarde hätte eine starke politische Komponente. Dies würde den europäischen Staatschefs – insbesondere Frankreichs Präsident Macron und Bundeskanzler Frimetz – ermöglichen, vor der französischen Präsidentschaftswahl im Frühjahr einen Nachfolger auszuwählen. Damit könnte verhindert werden, dass die mögliche Wahlsiegerin des Rassemblement National, Le Pen, Einfluss auf die Besetzung des EZB-Präsidenten nimmt.

Le Pens Vertrauter Jordan Bardella hat bereits angedeutet, dass die Partei eine Wiederaufnahme der quantitativen Lockerung durch die EZB anstreben würde, um Frankreichs Haushaltsprobleme zu lösen, auch wenn dies dem Verbot einer direkten Staatsfinanzierung durch die Zentralbank zuwiderläuft.

Auch Lagardes angeblich mangelnde Loyalität zur EZB gefährdet ihre Autorität innerhalb der Zentralbank. Matthew Ryan, Leiter der Marktstrategie bei Ebury, erklärt, dass der Markt angesichts der Erwartung unveränderter EZB-Politik zunächst nur begrenzte Auswirkungen auf den Euro sieht, es aber durchaus Potenzial für Folgen gibt. "Lagarde hat es nicht dementiert, das sagt schon viel", so Ryan. Ein vorzeitiger Führungswechsel könnte Lagardes Autorität und Glaubwürdigkeit in der künftigen Kommunikation schwächen.

RBA-Zinserhöhungserwartungen stehen auf dem Prüfstand

Da die Inflation hartnäckiger als erwartet ist, hat die RBA die geldpolitische Straffung wieder aufgenommen und ist damit die weltweit erste Zentralbank, die 2026 die Zinsen erhöht. Dies sorgte dafür, dass der Australische Dollar seit Jahresbeginn besonders gut läuft, AUD/USD hat bereits über 6% zugelegt. Die festen Preise für Industriemetalle und Edelmetalle bieten der Rohstoffwährung zusätzliche Unterstützung.

RBA-Präsidentin Bullock wird in der nächsten Woche nach Veröffentlichung der Inflationsdaten sprechen. Sie betonte bereits, dass die Notenbank zu weiteren Zinserhöhungen bereit ist, sollte die Inflation anhaltend hoch bleiben, und dass sie datenorientiert vorgeht.

Wichtige Daten: PPI liefert weitere Hinweise zur US-Inflation, RBA bleibt bei Inflationsrisiken wachsam

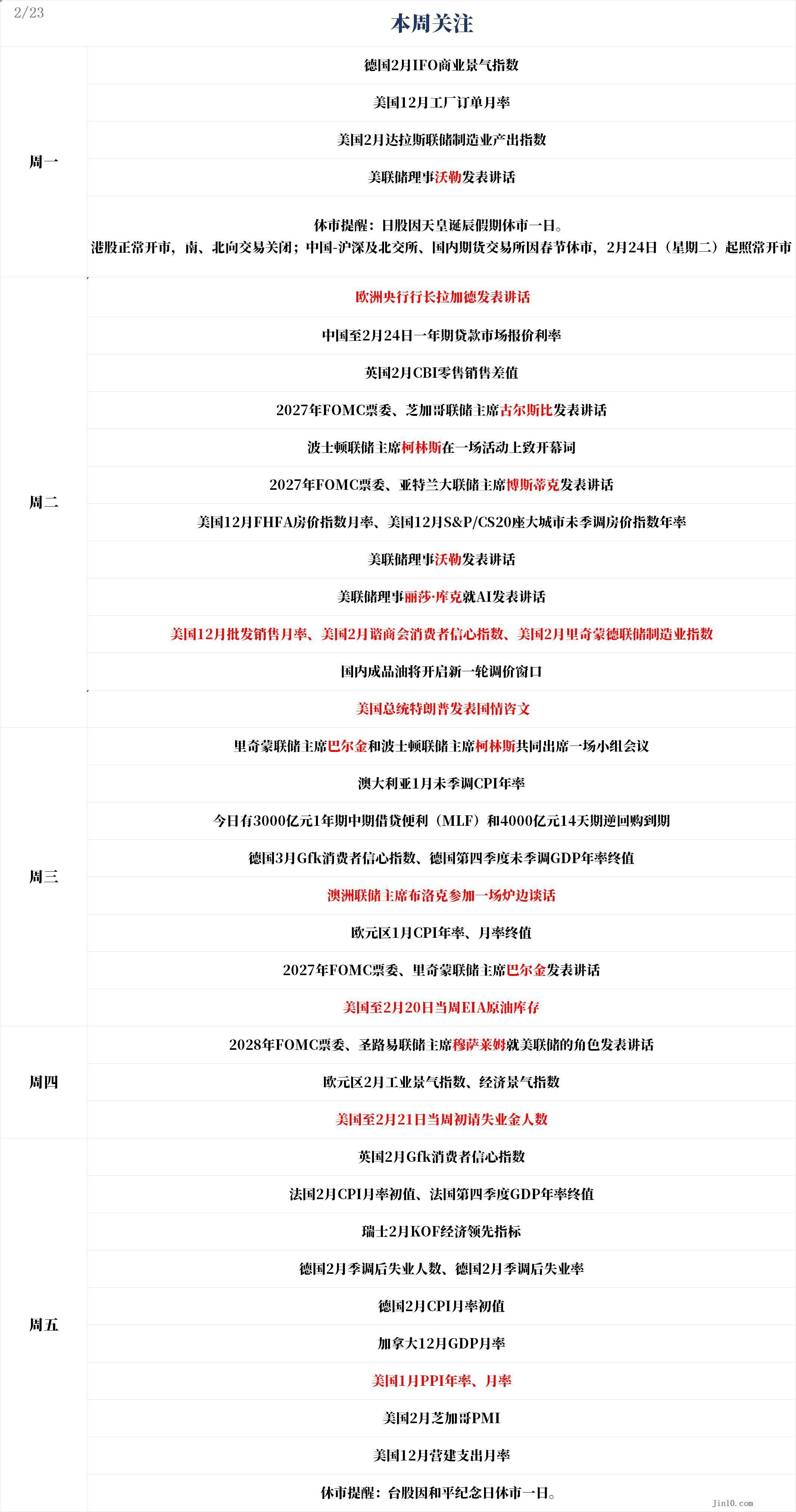

Montag, 17:00 Uhr (UTC+8): Deutscher Februar-IFO-Geschäftsklimaindex;

Montag, 23:00 Uhr (UTC+8): US-Fabrikaufträge Dezember, Monatsvergleich;

Montag, 23:30 Uhr (UTC+8): Dallas Fed Produktionsindex Februar USA;

Dienstag, 9:00 Uhr (UTC+8): China, bis 24. Februar, einjährige LPR;

Dienstag, 19:00 Uhr (UTC+8): Großbritannien, CBI-Einzelhandelsindikator Februar;

Dienstag, 22:00 Uhr (UTC+8): US-FHFA-Hauspreisindex Dezember, US-S&P/CS20 nicht saisonbereinigter Hauspreisindex, Jahresvergleich Dezember;

Dienstag, 23:00 Uhr (UTC+8): US-Großhandelsumsätze Dezember Monat, US-Verbrauchervertrauen Conference Board Februar, US-Richmond Fed Produktionsindex Februar;

Dienstag, noch offen: Neues Fenster für die Anpassung der Inlandspreise für veredelte Ölerzeugnisse in China;

Dienstag, noch offen: US-Präsident Trump hält die Rede zur Lage der Nation;

Mittwoch, 8:30 Uhr (UTC+8): Australien, Verbraucherpreisindex Januar, nicht saisonbereinigt, J/J;

Mittwoch, 9:20 Uhr (UTC+8): 300 Mrd. CNY einjährige MLF und 400 Mrd. CNY 14-tägige Reverse-Repo laufen aus;

Mittwoch, 15:00 Uhr (UTC+8): Deutscher GfK-Konsumklimaindex März, deutsches BIP Q4, J/J, endgültig, nicht saisonbereinigt;

Mittwoch, 18:00 Uhr (UTC+8): Eurozone, Verbraucherpreisindex Januar, J/J und M/M, endgültig;

Mittwoch, 23:30 Uhr (UTC+8): US-EIA-Rohöllagerbestände, Woche zum 20. Februar;

Donnerstag, 18:00 Uhr (UTC+8): Eurozone, Industriestimmungsindex und Wirtschaftsvertrauensindex Februar;

Donnerstag, 21:30 Uhr (UTC+8): US-Erstanträge auf Arbeitslosenhilfe, Woche zum 21. Februar;

Freitag, 8:01 Uhr (UTC+8): Großbritannien, GfK-Konsumklimaindex Februar;

Freitag, 15:45 Uhr (UTC+8): Frankreich, Verbraucherpreisindex Februar, vorläufig, Monatsvergleich; französisches BIP Q4, J/J, endgültig;

Freitag, 16:00 Uhr (UTC+8): Schweiz, KOF-Konjunkturindikator Februar;

Freitag, 16:55 Uhr (UTC+8): Deutschland, saisonbereinigte Arbeitslosenzahl und Arbeitslosenquote Februar;

Freitag, 21:00 Uhr (UTC+8): Deutschland, Verbraucherpreisindex Februar, vorläufig, Monatsvergleich;

Freitag, 21:30 Uhr (UTC+8): Kanada, BIP Dezember, Monatsvergleich;

Freitag, 21:30 Uhr (UTC+8): USA, Erzeugerpreisindex Januar, J/J und M/M;

Freitag, 22:45 Uhr (UTC+8): USA, Chicago PMI Februar;

Freitag, 23:30 Uhr (UTC+8): USA, Bauausgaben Dezember, Monatsvergleich;

Die US-PPI-Daten für Januar, die am nächsten Freitag veröffentlicht werden, werden weitere Hinweise auf die Inflationsaussichten liefern. HSBC-Ökonomen erwarten in einem Bericht für Januar einen Anstieg des PPI um 0,3% zum Vormonat, die Jahresrate dürfte von 3,0% im Dezember auf 2,8% fallen.

LSEG-Daten zeigen, dass der US-Geldmarkt bereits zwei Zinssenkungen um 25 Basispunkte in diesem Jahr vollständig eingepreist hat, die erste wohl im Juli. LBBW-Analysten weisen jedoch darauf hin, dass das Fed-Protokoll das Risiko erhöht, dass es in diesem Jahr nur zu einer Zinssenkung kommt.

In der Eurozone war es zuletzt relativ ruhig, die Wirtschaftsdaten haben die aktuellen Zinserwartungen an die EZB nicht wirklich herausgefordert, so dass sich taubenfreundliche Notenbanker zurückhalten. Das Highlight der nächsten Woche sind die vorläufigen deutschen Verbraucherpreisdaten am Freitag. Fällt der Wert extrem schwach aus, könnte das erneut die Tauben auf den Plan rufen und die Attraktivität des Euro schwächen, auch wenn dies wohl wenig Erfolg haben dürfte.

Das aktuell drängendste Thema sind weiterhin die Gerüchte, dass Lagarde vor November 2027 zurücktritt. Sollte sich dies bestätigen, stellt sich die Frage, ob künftig ein Deutscher die EZB führen wird – oder eine weniger strenge Person, um den Übergang ins neue Zeitalter zu erleichtern und einen Euro-Anstieg zu verhindern. Bemerkenswert: Lagardes vorzeitiger Abgang würde bedeuten, dass Fed und EZB erstmals zeitgleich einen neuen Chef bekommen – eine seltene Unsicherheit für die Märkte.

Auch in Großbritannien gibt es nächste Woche nur wenige wichtige Wirtschaftsdaten. Dennoch werden Investoren weiterhin auf jedes Detail achten, denn die jüngsten Arbeitsmarktdaten waren schwach, die Wahrscheinlichkeit einer Zinssenkung durch die Bank of England im März steigt. LSEG-Daten zeigen, dass der Markt aktuell eine 78%ige Wahrscheinlichkeit für eine Zinssenkung im nächsten Monat einpreist.

Auch die britische Politik rückt in den Fokus: Die Nachwahl in Gordon und Denton am Donnerstag gilt als Schlüsselereignis für die britische Politik. Sollte die regierende Labour-Partei beide Wahlen verlieren, könnten erneut Zweifel an der Führungsstärke von Premierminister Starmer aufkommen.

In Australien richten Händler den Blick auf den Verbraucherpreisindex für Januar am Mittwoch, Konsens ist, dass die Daten Anzeichen einer Abschwächung zeigen werden. Dennoch könnte das Jahreswachstum weiterhin deutlich über 3% bleiben. Der letzte CPI-Bericht vor der Sitzung am 17. März könnte die Erwartungen für eine Zinserhöhung im Mai stark beeinflussen – vielleicht kündigt die RBA sogar schon in der nächsten Sitzung indirekt einen solchen Schritt an und hilft AUD/USD dabei, das Hoch von Februar 2022 bei 0,7157 zu durchbrechen.

Da es sich jedoch um eine relativ neue Datenreihe handelt, dürfte die nächste Quartalsinflationsrate, die Ende April veröffentlicht wird, letztlich entscheidend für den nächsten geldpolitischen Schritt der RBA sein.

Unternehmensberichte: Showdown bei Nvidia! Kann der KI-Pionier die Erwartungen übertreffen?

Der weltweit größte börsennotierte Konzern, Nvidia, wird am kommenden Mittwoch seine Quartalszahlen vorlegen. Das von Jensen Huang geführte Chipunternehmen ist eines von nur zwei Unternehmen der diesjährigen "Magnificent Seven", deren Aktienkurs gestiegen ist. Nvidia steht jedoch unter enormem Erwartungsdruck und muss die Prognosen der Analysten übertreffen und die Guidance anheben, um das Vertrauen in die Nachhaltigkeit der KI-Investitionen zu stärken.

Marta Norton, Chief Investment Strategist von Empower, einem Anbieter von Altersvorsorge- und Vermögensdienstleistungen, sagt, die KI-Giganten hätten angekündigt, ihre Investitionen in den Ausbau von Rechenzentren und anderer Infrastruktur zu erhöhen – Anlagen, die meist mit Nvidia-Technologie arbeiten. Dies lege die Basis für starke Ergebnisse, doch: "Erwartungen an herausragende Zahlen von Nvidia sind seit Jahren ein Thema. Wenn alle auf einen positiven Überraschungseffekt setzen, wird es für Nvidia schwer, zu überraschen."

Laut LSEG-Daten wird ein Gewinnwachstum je Aktie von 71% im vierten Quartal erwartet, der Umsatz soll 65,9 Mrd. USD betragen. Für das kommende Geschäftsjahr rechnen Analysten durchschnittlich mit einem Gewinn je Aktie von 7,76 USD, einem Plus von 66%. Doch Melissa Otto, Researchchefin bei S&P Global Visible Alpha, betont, dass die Analystenerwartungen "sehr weit auseinanderliegen". Laut LSEG reicht die Spanne der Prognosen von 6,28 bis 9,68 USD je Aktie.

Die Aussagen von Nvidia-CEO Jensen Huang im Earnings Call könnten Auswirkungen auf die gesamte KI-Branche haben – auch für große Unternehmen, deren Aktienkurse wegen Fragen zur Kapitalrendite unter Druck stehen.

Neben Nvidia richtet die Wall Street die Aufmerksamkeit auf weitere Tech-Quartalszahlen, darunter einige Schlüsselunternehmen aus dem Softwarebereich. Sie stehen unter dem Eindruck, dass KI ihre Geschäftsmodelle radikal verändern könnte. Der S&P 500 Software & Services Index hat zuletzt rund 20% verloren.

Handelsfreie Tage:

Am Montag bleibt die Börse in Japan wegen des Geburtstags des Kaisers geschlossen. Der Hongkonger Aktienmarkt öffnet regulär, der Handel in beide Richtungen (Süd-Nord) ist jedoch ausgesetzt; die chinesischen Börsen in Shanghai, Shenzhen und Beijing sowie die inländischen Terminmärkte bleiben wegen des Frühlingsfestes geschlossen und nehmen den Handel am Dienstag, den 24. Februar, wieder auf.

Am Freitag bleibt die Börse in Taiwan wegen des Friedensgedenktages geschlossen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

TransMedics: Ist dies ein technischer Ausbruch oder ein Zeichen für eine überkaufte Umkehr?

Anthropic erlebt im Jahr 2026 ein enormes Wachstum, und es ist erst März.

Der Dow fällt um über 1.000 Punkte, während sich die Iran-Krise außerhalb des Nahen Ostens zuspitzt