JPM signalisiert Stärke im Investmentbanking, NII-Wachstum und Anstieg der Technologieausgaben im Jahr 2026

JPMorgans jüngste Investorenpräsentation signalisiert einen vorsichtig optimistischen Ausblick für 2026. Beim Unternehmensupdate am 23. Februar prognostizierte das Management ein moderates Gewinnwachstum, anhaltende Investitionen in Technologie und künstliche Intelligenz (KI) sowie stabile Rentabilitätsziele, während gleichzeitig makroökonomische und wettbewerbsbedingte Gegenwinde eingeräumt wurden.

Getragen von einem stabilen operativen Umfeld in den Kernbankaktivitäten erwartet JPM ein gesamtes Nettozinseinkommen (NII) von 104,5 Milliarden US-Dollar für 2026, leicht über dem zuvor genannten Wert von 103 Milliarden US-Dollar. Das Kern-NII, ohne Märkte, wird auf 95 Milliarden US-Dollar geschätzt, mit einem moderaten Anstieg im Jahresvergleich in den Bereichen Kreditvergabe und Einlagengeschäft.

Das Wall-Street-Institut erwartet, dass die Dynamik im Kerngeschäft anhält. Die Einzelhandelseinlagen sollen nach einer schwächeren Phase wieder wachsen, während das Kreditkartengeschäft expandieren wird.

Die Guthaben auf Girokonten werden voraussichtlich im niedrigen bis mittleren einstelligen Prozentbereich steigen, gestützt durch eine widerstandsfähige Konsumausgaben- und Kreditaufnahmeentwicklung.

Werden Technologieinvestitionen die Kosten für JPM erhöhen?

JPMorgan bekräftigte seine Ausgabenvorgabe für 2026. Die Bank rechnet mit bereinigten Ausgaben von 105 Milliarden US-Dollar, was einen Anstieg von 9,4% im Jahresvergleich bedeutet. Der Ausgabenplan beinhaltet weiterhin Investitionen in Filialmodernisierung, Neueinstellungen, Technologieverbesserungen und umfassendere Wachstumsinitiativen.

Technologie bleibt ein zentraler Fokus für JPMorgan. Das Unternehmen plant, 2026 19,8 Milliarden US-Dollar für Technologieinitiativen bereitzustellen, was einer Steigerung von 10% gegenüber dem Vorjahr entspricht. Führungskräfte hoben KI und maschinelles Lernen als entscheidende Treiber für Produktivitäts- und Umsatzsteigerungen hervor und betonten, dass analytische KI-Tools bereits zu einer verbesserten Leistung in mehreren Segmenten beitragen.

Wichtig ist, dass die Bank ihr Ziel für die Eigenkapitalrendite auf materielles Eigenkapital (ROTCE) von 17% über den Zyklus hinweg bekräftigte und so das Vertrauen des Managements in eine disziplinierte Rentabilität unterstreicht, selbst bei erheblichen Investitionen in die Modernisierung.

JPMs Erwartungen für IB & Handel inmitten von Volatilität

Angesichts anhaltender Volatilität an den Aktienmärkten, insbesondere bei wachstumsstarken Technologie- und Softwaretiteln, zeigte sich JPMorgan in Bezug auf die Deal-Aktivitäten und die Dynamik an den Kapitalmärkten bemerkenswert konstruktiv. Während Marktschwankungen die Anlegerstimmung dämpfen könnten, gab die Bank an, dass ihre Beratungspipeline weitgehend intakt ist.

Das Management erwartet, dass die Gebühren im Investmentbanking (IB) im ersten Quartal 2026 im mittleren Zehnerprozentbereich steigen und sich möglicherweise dem oberen Zehnerbereich annähern.

Die Widerstandsfähigkeit der IB-Gebühren spiegelt wider, dass Unternehmen weiterhin nach Skalierung, Kostensynergien und technologischen Fähigkeiten suchen, um wettbewerbsfähig zu bleiben – insbesondere in Sektoren, die sich in der digitalen Transformation befinden. Darüber hinaus nutzen Unternehmen mit starken Bilanzen die Volatilität als Gelegenheit, Übernahmen zu attraktiveren Bewertungen zu verfolgen.

Im Hinblick auf das Handelsgeschäft prognostiziert JPMorgan ebenfalls ein Umsatzwachstum im mittleren Zehnerprozentbereich, unterstützt durch erhöhte Volumina in Phasen der Volatilität.

JPMs Kursentwicklung & Zacks Rank

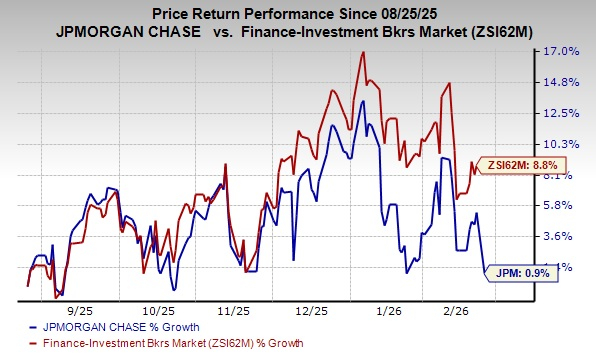

In den vergangenen sechs Monaten sind die Aktien von JPMorgan um 0,9% gestiegen, verglichen mit einem Wachstum von 8,8% in der Branche.

Bildquelle: Zacks Investment Research

Derzeit hat JPM den Zacks Rank #3 (Halten). Sie können die vollständige Liste der heutigen Zacks #1 Rank (Starker Kauf) Aktien hier einsehen.

Wettbewerbsumfeld

In seiner jüngsten Investorenpräsentation prognostizierte Bank of America BAC für 2026 ein NII (auf voll steuerpflichtiger Basis) mit einem Wachstum von 5-7% im Jahresvergleich. Außerdem gab BAC eine Prognose zum Wachstum der nicht-zinsbezogenen Aufwendungen und zur operativen Hebelwirkung.

Bank of America erwartet, dass die Ausgaben im ersten Quartal moderat steigen und 2026 insgesamt einen operativen Hebel von 200 Basispunkten erzielen.

Citigroup C rechnet damit, dass das NII (ohne Märkte) 2026 im Jahresvergleich um 5-6% steigt. Das Management erwartet eine Effizienzquote von 60% sowie ein weiteres Jahr mit positiver operativer Hebelwirkung.

Citigroup hält weiterhin an einem ROTCE-Ziel von 10-11% im Jahr 2026 fest.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ein weiteres Fed-Mitglied ruft dazu auf: Vorsicht bei weiteren Zinssenkungen!

Ethereum-Smart-Accounts kommen endlich „innerhalb eines Jahres“ — Vitalik Buterin