Acadia Healthcare: Die Erwartungen waren bereits eingepreist, aber die neue Prognose verändert die Lage

Acadia Healthcare im vierten Quartal: Erwartungen übertroffen

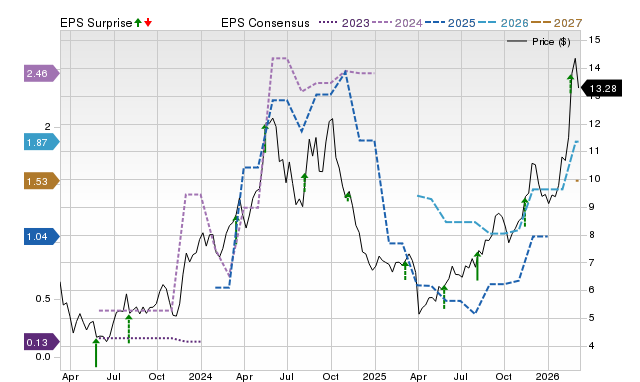

Zu Beginn des vierten Quartals waren sich die Analysten in ihren Prognosen für Acadia Healthcare weitgehend einig, doch das Unternehmen hat diese Erwartungen nicht nur erfüllt, sondern deutlich übertroffen. Der gemeldete Umsatz erreichte 821,46 Millionen US-Dollar und lag damit deutlich über den erwarteten 800,10 Millionen US-Dollar. Dieses beeindruckende Ergebnis wurde durch operative Dynamik angetrieben, da der Umsatz in vergleichbaren Einrichtungen um 4,4 % stieg, was auf einen Anstieg der Patiententage um 3,1 % zurückzuführen ist. Dieser Volumenzuwachs war der erste Auslöser für die starke Performance der Aktie.

Auch das Ergebnis je Aktie (EPS) des Unternehmens übertraf die Erwartungen und lag bereinigt bei 0,07 US-Dollar – 0,04 US-Dollar mehr als der Konsensschätzung von 0,03 US-Dollar. Obwohl dies unter dem Wert des Vorjahres von 0,64 US-Dollar lag, lag der Fokus darauf, die Prognosen für das aktuelle Quartal zu übertreffen, anstatt den Vorjahresvergleich heranzuziehen. Acadia lieferte ein solides Quartal ab, obwohl nur ein bescheidener Gewinn erwartet worden war.

Die Investoren reagierten schnell: Die Aktien sprangen zu Handelsbeginn deutlich an und schlossen den Tag mit einem Plus von 23 %. Diese Rallye wurde durch einen breiteren Marktschub unterstützt, da der Nasdaq um 1,23 % zulegte. Der Kursanstieg spiegelte nicht nur unternehmensspezifische Nachrichten wider, sondern auch ein klassisches „Buy the Rumor, Sell the News“-Szenario, bei dem die positive Überraschung schnell eingepreist und schließlich übertroffen wurde. Als die Ergebnisse veröffentlicht wurden, hatte der Markt seine Erwartungen bereits angepasst.

Ausblick für 2026: Markterwartungen werden neu justiert

Während die Ergebnisse des vierten Quartals eine positive Überraschung darstellten, brachte Acadia’s Ausblick für 2026 einen Schuss Realität zurück. Die Prognose des Managements für das bereinigte EPS im Gesamtjahr liegt bei 1,30–1,55 US-Dollar und damit deutlich unter dem Analystenkonsens von etwa 1,75 US-Dollar. Dies stellt eine erhebliche Abwärtskorrektur dar und deutet darauf hin, dass das Management nach einem starken Quartal bewusst ein erreichbares Ziel setzt.

Die Umsatzprognose des Unternehmens für das Jahr liegt bei 3,37–3,45 Milliarden US-Dollar und damit im Einklang mit den Markterwartungen. Die eigentliche Geschichte spielt sich jedoch beim Nettoergebnis und dem Cashflow ab. Das bereinigte EBITDA wird auf 575–610 Millionen US-Dollar geschätzt, was auf engere Margen im Vergleich zum Vorjahr hindeutet. Zur Unterstützung des Betriebs und zur Reduzierung der Verschuldung senkt Acadia die Investitionsausgaben auf 255–280 Millionen US-Dollar, um einen positiven freien Cashflow zu erzielen. Dies markiert einen strategischen Wechsel von aggressivem Wachstum zu finanzieller Disziplin.

Das Management wies auch auf eine besondere Herausforderung hin: Änderungen bei Medicaid in New York werden voraussichtlich das jährliche EBITDA um 25–30 Millionen US-Dollar reduzieren und schaffen damit einen spürbaren Gegenwind für das Jahr, was die konservativere Prognose erklärt.

Zusammengefasst: Nach einem herausragenden Quartal senkt Acadia die Erwartungen, um einen realistischeren Kurs einzuschlagen. Dies ist kein Zeichen von Schwäche, sondern ein strategischer Schachzug, um die Marktstimmung zu steuern. Die jüngste Rallye der Aktie nach dem Gewinnsprung ist nun einem vorsichtigeren Ausblick für 2026 gewichen, und die zukünftige Entwicklung wird davon abhängen, ob das Unternehmen diese neu gesetzten Ziele erreicht.

Betriebliche Aussichten: Vorsichtige Planung oder unterschätztes Potenzial?

Die Senkung der Prognose setzt ein erreichbares Ziel, doch die eigentliche Bewährungsprobe wird sein, ob Acadia operativ liefern kann. Das Unternehmen expandiert weiter, sieht sich jedoch steigenden Kosten und einem erneuten Fokus auf die Umsetzung gegenüber. Der Erfolg hängt davon ab, das ehrgeizige Wachstum der Bettenkapazität mit zunehmendem operativen Druck in Einklang zu bringen.

Acadia hat in den letzten drei Jahren über 2.500 Betten hinzugefügt und plant, 2026 weitere 400–600 Betten zu schaffen. Dieses Wachstum bedeutet nicht nur eine Erhöhung der Kapazität – es geht darum, zukünftige Rentabilität zu erschließen. Das Management schätzt, dass neue Einrichtungen, die zwischen 2023 und 2026 eröffnet werden, mehr als 200 Millionen US-Dollar zusätzliches EBITDA generieren könnten – ein mögliches Upside, das in der aktuellen Prognose nicht berücksichtigt ist. Die Herausforderung besteht darin, dieses Wachstum unter Wahrung der operativen Disziplin zu realisieren.

Die Rückkehr von CEO Debbie Osteen signalisiert einen erneuten Fokus auf Stabilität und Umsetzung. Sie führt standardisierte Verfahren für neue Krankenhäuser ein und strafft die Führung, insbesondere an Standorten, die in der Performance zurückgeblieben sind. Dieser Ansatz soll die Rentabilität der neuen Kapazitäten beschleunigen, was für das Erreichen des bereinigten EBITDA-Ziels entscheidend ist.

Gleichzeitig steht das Unternehmen unter erheblichem Kostendruck. Die Ausgaben für Vergütungen und Sozialleistungen stiegen im Jahresvergleich um 8 %, und die Kosten pro Patiententag erhöhten sich um 4 %. Diese inflationären Trends gefährden die für die Zielerreichung notwendigen Margenverbesserungen. Hinzu kommt die erwartete jährliche EBITDA-Belastung durch Änderungen bei Medicaid in New York in Höhe von 25–30 Millionen US-Dollar.

Letztlich muss Acadia den Spagat zwischen langfristigen Wachstumschancen und unmittelbaren Kostenherausforderungen meistern. Während das potenzielle EBITDA-Plus von 200 Millionen US-Dollar durch neue Betten vielversprechend ist, geht der Ausblick für 2026 nur von minimalem Wachstum bei den Volumina in bestehenden Einrichtungen aus. Selbst diese gesenkten Ziele zu erreichen, erfordert eine außergewöhnliche Umsetzung angesichts steigender Kosten und regulatorischer Herausforderungen – Fehler dürfen sich das Unternehmen kaum leisten.

Schlüsselfaktoren und bevorstehende Entwicklungen

Mit Blick nach vorn werden mehrere entscheidende Faktoren den Kurs von Acadia bestimmen. Besonders wichtig ist die Fähigkeit des Unternehmens, den Expansionsplan für 2026 umzusetzen. Mit dem Ziel, in diesem Jahr 400–600 neue Betten zu schaffen, liegt der Fokus darauf, diese Kapazitäten in profitablen Umsatz umzuwandeln. Das Management ist überzeugt, dass die neuen Einrichtungen über 200 Millionen US-Dollar zusätzliches EBITDA beitragen könnten – dies erfordert jedoch eine effiziente Hochlaufphase und operative Exzellenz.

Zwei große Herausforderungen werden die Rentabilität im kommenden Jahr beeinflussen. Erstens werden die Änderungen bei Medicaid in New York voraussichtlich das jährliche EBITDA um 25–30 Millionen US-Dollar reduzieren. Zweitens werden die Rechtskosten erheblich sein: Die Ausgaben für Berufshaftpflicht und allgemeine Haftung werden für 2026 auf 100–110 Millionen US-Dollar geschätzt, nachdem im vierten Quartal eine Rückstellung von 52,7 Millionen US-Dollar vorgenommen wurde.

Die wichtigste Variable ist die Nachhaltigkeit des Wachstums in bestehenden Einrichtungen. Die starke Performance des vierten Quartals wurde durch ein Umsatzplus von 4,4 % in vergleichbaren Einrichtungen getragen, doch die Prognose für 2026 geht nur von 0–1 % Wachstum in diesem Bereich aus. Acadia muss sein Kerngeschäft weiter ausbauen und gleichzeitig die Kosten und Komplexität der Expansion beherrschen. Jegliche Beschleunigung bei den Patiententagen oder dem Umsatz pro Tag wäre eine positive Überraschung, während Rückschläge die Zielerreichung erschweren würden.

Fazit: Der Markt hat sich bereits auf einen vorsichtigen Ausblick für 2026 eingestellt. Die nächste Phase von Acadia hängt davon ab, ob das Unternehmen diese konservativeren Ziele erreicht, während es expandiert und Gegenwind meistert. Das im Unternehmen steckende EBITDA-Potenzial von 200 Millionen US-Dollar aus neuen Betten verspricht langfristig einiges, doch der unmittelbare Fokus liegt darauf, die durch die neue Prognose gesetzte niedrigere Messlatte zu erreichen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Sonic Labs nutzt Frax-Infrastruktur für native Netzwerk-Stablecoin

DDDs Rückgang um 4 %: Eine Analyse der Lücke zwischen Einnahmen und Zuflüssen