DDDs Rückgang um 4 %: Eine Analyse der Lücke zwischen Einnahmen und Zuflüssen

Aktienperformance und Marktreaktion

Am Montag begann die Aktie bei $1,98 und schloss den Tag mit einem Minus von 4%, wodurch sie unter ihren einfachen gleitenden 50-Tage-Durchschnitt von $2,21 fiel. Dieser starke Rückgang, begleitet von einem Anstieg des Handelsvolumens auf 10,2 Millionen Aktien – 25% über dem 30-Tage-Durchschnitt – deutet auf erhöhte Liquidität und mögliche Verschiebungen unter institutionellen Anlegern hin. Die 52-Wochen-Spanne der Aktie, von $1,32 bis $3,80, unterstreicht ihre bedeutende Volatilität.

Der Grund für diese Turbulenz sind schwache finanzielle Grundlagen. Das Unternehmen weist ein negatives Kurs-Gewinn-Verhältnis von -19,80 und eine Eigenkapitalrendite von -38,72% aus, was auf anhaltende Rentabilitätsprobleme hindeutet. Trotz übertroffener Umsatzerwartungen konzentrieren sich Anleger weiterhin auf diese negativen Kennzahlen, die wahrscheinlich zum Verkaufsdruck beitragen.

Derzeit befindet sich die Aktie zwischen hoher Volatilität und begrenztem Anlegervertrauen. Obwohl Analysten eine Konsensbewertung von „Halten“ und ein Kursziel von $4,75 beibehalten, zeigen der jüngste Rückgang und das erhöhte Handelsvolumen, dass die Stimmung vorübergehend von der Aktie abrückt.

Ergebnisergebnisse und Ausblick

Anleger legen größeren Wert auf zukünftige Cashflows als auf frühere Umsatzzahlen. Das Unternehmen meldete einen Q4-Umsatz von $106,3 Millionen und übertraf damit die Prognosen um 8,5%. Dennoch bleibt die finanzielle Basis fragil. Das Unternehmen verzeichnete einen Non-GAAP-Verlust von $0,13 je Aktie, was 40,5% unter dem Konsens liegt. Noch besorgniserregender ist der Umsatz-Ausblick des Managements für 2025, mit $420–$435 Millionen fast 10% unter den Analystenerwartungen von $462,4 Millionen. Diese Abwärtskorrektur signalisiert, dass der jüngste Umsatzanstieg kein nachhaltiger Wendepunkt sein könnte.

Die Margen haben sich verbessert, bleiben aber negativ. Die bereinigte EBITDA-Marge für Q4 lag bei -5%, eine deutliche Verbesserung gegenüber -16,4% im Vorjahr, aber das Unternehmen arbeitet weiterhin mit Verlusten. Das Management strebt an, bis Ende 2025 ein ausgeglichenes oder besseres bereinigtes EBITDA zu erreichen, doch dieses Ziel bleibt fern. Anleger schauen über die schrittweisen Margensteigerungen hinaus und konzentrieren sich auf die größere Herausforderung, Rentabilität zu erzielen.

Zusammenfassend besteht eine Diskrepanz zwischen positiven Schlagzeilen und der Fähigkeit des Unternehmens, Cash zu generieren. Zwar sind Umsatzwachstum und Margenverbesserung ermutigend, werden allerdings durch reduzierte Prognosen und anhaltende Verluste überschattet. Mit einem negativen Kurs-Gewinn-Verhältnis sucht der Markt nach einem klareren und sofortigen Weg zur Rentabilität. Bis solcher Fortschritt sichtbar wird, dürften Sorgen über Prognosesenkungen und fortbestehende Verluste die Aktie belasten.

Anstehende Katalysatoren und finanzielle Ereignisse

Das nächste wichtige Ereignis ist die Q1 2026 Ergebnisbesprechung, bei der die Diskussion des Managements über die gesenkte Prognose und Kostensparmaßnahmen aufmerksam verfolgt werden wird. Da die Enttäuschung am Markt bereits eingepreist ist, könnten positive Updates oder klarere Strategien zur Rentabilität die Stimmung verändern. Anleger werden ebenfalls den Q1-Umsatz beobachten, der zwischen $91–$94 Millionen erwartet wird, um zu prüfen, ob die jüngsten Zuwächse im Bereich Industriekartendrucker nachhaltig sind.

Eine weitere bedeutsame Entwicklung ist der erwartete Abschluss des Verkaufs der Geomagic Softwareplattform Anfang April. Das Unternehmen rechnet damit, seine Bilanz durch den Erlös aus der $123 Millionen-Transaktion zu stärken. Dieser Kapitalzufluss könnte die finanzielle Stabilität erhöhen und den Druck auf die Aktie kurzfristig verringern.

Letztlich bleibt das Ziel des Unternehmens, bis Q4 2025 ein ausgeglichenes oder positives bereinigtes EBITDA zu erreichen, der entscheidende Meilenstein. Die jüngsten jährlichen Kosteneinsparungen von etwa $55 Millionen für 2025 sind zwar ermutigend, aber der anhaltende Kursrückgang zeigt, dass die Anleger eine schnellere Wende erwarten. Solange das Unternehmen keine nachhaltige Rentabilität demonstriert, bleibt das Risiko weiterer Prognosesenkungen und negativer Überraschungen bei den Ergebnissen bestehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Top-Aktienanalysen für Visa, Chevron & Toyota Motor

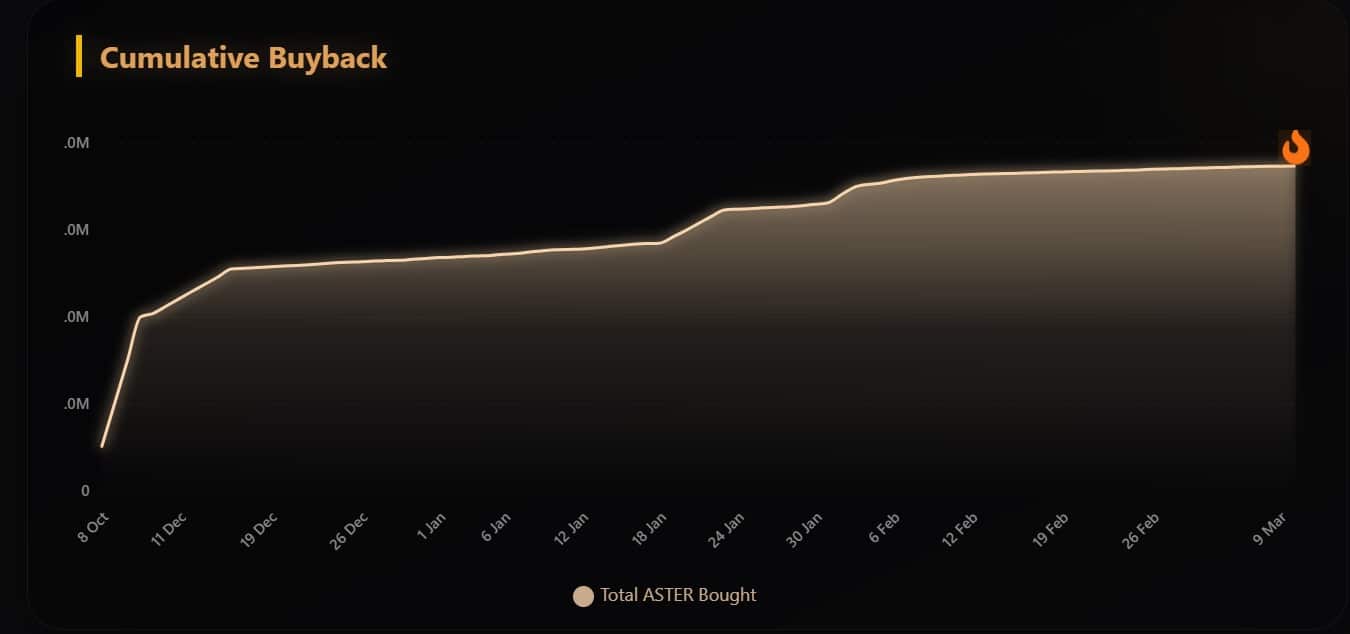

ASTER verbrennt 455.000 Tokens: Der Preis bleibt stabil, während Rückkäufe das Umlaufangebot verringern