Sypris steigt in einem halben Jahr um 47 %: Ist jetzt der richtige Zeitpunkt für eine Investition?

Sypris Solutions, Inc.: Jüngste Aktienperformance und Branchenvergleich

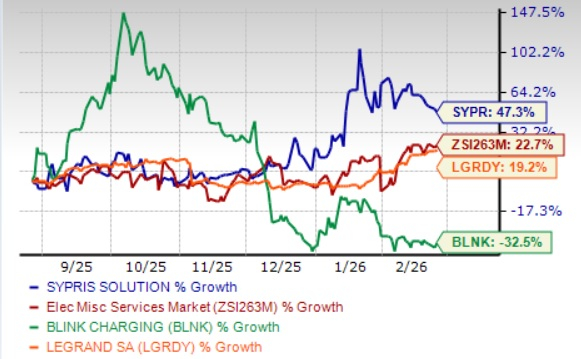

In den letzten sechs Monaten sind die Aktien von Sypris Solutions, Inc. (SYPR) um 47,3 % gestiegen und haben damit das durchschnittliche Branchenwachstum von 22,7 % deutlich übertroffen. Diese beeindruckende Entwicklung übertraf Wettbewerber wie Blink Charging Co. (BLNK) und Legrand SA (LGRDY), wobei LGRDY im gleichen Zeitraum um 19,2 % zulegte und BLNK um 32,5 % nachgab. Der Aufschwung des Unternehmens wird durch eine starke Nachfrage aus den Bereichen Luft- und Raumfahrt sowie Verteidigung, einen wachsenden Auftragsbestand im Zusammenhang mit dem Artemis-Programm, neue Reshoring-Verträge, eine breite Kundenbasis und eine verbesserte Liquidität durch operative Verbesserungen angetrieben.

Bildquelle: Zacks Investment Research

Sypris Solutions’ Geschäftsmodell im Überblick

Gegründet 1997, agiert Sypris Solutions als diversifizierter Hersteller und bedient Branchen wie Nutzfahrzeuge, Energiepipelines, Luft- und Raumfahrt sowie Verteidigung über seine beiden Hauptbereiche: Sypris Technologies und Sypris Electronics. Das Unternehmen ist auf die Herstellung geschmiedeter, bearbeiteter, geschweißter und wärmebehandelter Komponenten, Hochdruck-Pipeline-Produkte und zuverlässiger elektronischer Baugruppen spezialisiert, oftmals im Rahmen langfristiger, exklusiver Verträge. Zu den Kunden zählen führende Erstausrüster sowie bedeutende Luft- und Raumfahrt- und Verteidigungsunternehmen. Sypris setzt auf Lean Manufacturing, fortschrittliche Qualitätsmanagementsysteme, Ingenieurkompetenz und kontinuierliche Innovation, um Effizienz zu steigern, Kosten zu senken und die Produktzuverlässigkeit zu gewährleisten. Mit Standorten in den USA und Mexiko verfolgt das Unternehmen strategische Partnerschaften und erweitert kontinuierlich sein Angebot an wertschöpfenden Dienstleistungen.

Wachstumstreiber für Sypris Solutions

Sypris Solutions ist hervorragend positioniert, um von der langfristig steigenden Nachfrage in den Bereichen Luft- und Raumfahrt sowie Verteidigung zu profitieren. Zum 28. September 2025 meldete Sypris Electronics ausstehende Leistungszusagen in Höhe von 76,9 Millionen US-Dollar, von denen der Großteil für Lieferungen in den Jahren 2026 und 2027 vorgesehen ist. Dieser Auftragsbestand bietet eine solide Grundlage für Produktions- und Cashflow-Planung. Im Januar 2026 sicherte sich das Unternehmen einen erweiterten Folgeauftrag im Zusammenhang mit dem NASA-Artemis-Programm, der den Auftragsbestand bis 2027 verlängert und die Position im Bereich zuverlässiger Raumfahrtelektronik stärkt. Die anhaltenden Ausgaben des US-Verteidigungsministeriums und Initiativen zur Erforschung des Weltraums bleiben wichtige Wachstumstreiber.

Darüber hinaus profitiert Sypris Technologies von Reshoring-Trends und exklusiven Vertragsmöglichkeiten. Im Januar 2026 schloss das Unternehmen eine langfristige, alleinige Vereinbarung mit einem globalen Lkw-Hersteller zur Lieferung kritischer AMT-Komponenten für schwere Lkw in Nordamerika ab, wobei die Produktion 2027 beginnen soll. Diese Partnerschaft unterstützt die Reshoring-Bemühungen des Kunden und positioniert Sypris als wichtigen Fertigungs- und Logistikpartner.

Die breite Präsenz in den Bereichen Nutzfahrzeuge, Energieinfrastruktur, Luft- und Raumfahrt, Verteidigung und Raumfahrtsysteme sorgt zudem für Widerstandsfähigkeit. Während der Markt für Class-8-Lkw weiterhin schwach ist, hat Sypris sein Geschäft auf Automobil-, SUV- und Off-Highway-Programme ausgeweitet, um Schwankungen zu reduzieren. Im Energiesektor sorgen anhaltende geopolitische Faktoren und Infrastrukturinvestitionen für eine steigende Nachfrage nach Hochdruck-Pipeline-Komponenten. Diese Diversifizierung schützt das Unternehmen vor Abschwüngen in einzelnen Märkten und bietet Flexibilität, da sich verschiedene industrielle Zyklen zu unterschiedlichen Zeiten erholen.

Auch operative Verbesserungen und finanzielle Maßnahmen tragen zum Fortschritt von Sypris bei. Im Jahr 2025 schloss das Unternehmen eine Sale-Leaseback-Transaktion ab, erzielte einen Gewinn von 2,5 Millionen US-Dollar und einen Nettoerlös von rund 2,9 Millionen US-Dollar, was die Liquidität und finanzielle Flexibilität erhöhte. Bestandsreduzierungen verbesserten den Cashflow in den ersten neun Monaten des Jahres 2025 zusätzlich.

Laufende Herausforderungen für Sypris Solutions

Trotz seiner Stärken steht Sypris Solutions vor mehreren Herausforderungen, insbesondere im Segment Sypris Technologies. Die Nettoumsätze des Unternehmens gingen in den ersten neun Monaten des Jahres 2025 um 16 % zurück, was hauptsächlich auf eine schwächere Nachfrage im nordamerikanischen Markt für Class-8-Nutzfahrzeuge zurückzuführen ist. Das Management verweist zudem auf anhaltenden Inflationsdruck bei Rohstoffen, Logistik, Arbeitskräften und Energie, auf Unsicherheiten bei Zöllen und anhaltende Störungen in der Lieferkette, die voraussichtlich bis 2025 anhalten werden.

Liquidität und Verschuldung bleiben problematisch. Das Unternehmen meldete für die ersten neun Monate des Jahres 2025 einen Nettoverlust von 2,4 Millionen US-Dollar und einen negativen operativen Cashflow von 4,6 Millionen US-Dollar. Hinzu kommen Lieferverzögerungen und Programm-Timing-Probleme bei Sypris Electronics, die die Schwankungen im Working Capital erhöht und die operative Effizienz verringert haben.

Bewertungsüberblick

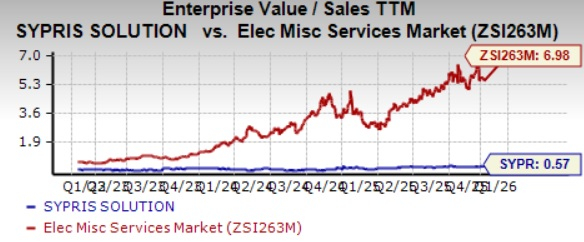

Sypris Solutions wird derzeit mit einem Abschlag gegenüber seinen Branchenkollegen gehandelt. Das EV/Sales-Verhältnis der letzten zwölf Monate liegt bei 0,57X und damit deutlich unter dem Branchendurchschnitt von 6,98X. Während dies geringfügig über dem Wert von Blink von 0,52X liegt, bleibt es deutlich unter Legrands 4,93X, was die attraktive Bewertung von Sypris unterstreicht.

Bildquelle: Zacks Investment Research

Fazit und Investmentperspektive

Obwohl Sypris Solutions weiterhin mit zyklischer Schwäche im nordamerikanischen Class-8-Lkw-Markt, Inflationsdruck, Zollunsicherheiten und aktuellen Liquiditätsproblemen zu kämpfen hat, bietet der starke Auftragsbestand im Luft- und Raumfahrt- und Verteidigungsbereich – gestützt durch NASA-Artemis-Verträge bis 2027 – eine solide Basis für eine langfristige Stabilität von Umsatz und Cashflow.

Angesichts der soliden Fundamentaldaten und der attraktiven Bewertung bietet Sypris Solutions eine überzeugende Chance für Investoren, die Value-Aktien in ihr Portfolio aufnehmen möchten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Krypto-Fonds verzeichnen 619 Millionen Dollar Zuwachs, während sich die Märkte trotz Öl- und Kriegsängsten behaupten

Gewinner und Verlierer im Q4: DigitalBridge (NYSE:DBRG) im Vergleich mit anderen Spezialfinanzaktien