Veracytes überdurchschnittliche Performance im vierten Quartal: Chance f�ür Händler oder bereits im Preis berücksichtigt?

Veracytes jüngste Performance: Was treibt die Aktie an?

Der Hauptgrund für den jüngsten Aufschwung von Veracyte sind die beeindruckenden Ergebnisse des vierten Quartals. Das Unternehmen erzielte einen Gesamtumsatz von 140,6 Millionen US-Dollar, was einem Anstieg von 19 % im Vergleich zum Vorjahr entspricht und die Erwartungen der Analysten übertraf. Auch wenn diese Zahl stark erscheint, ist es wichtig zu beachten, dass das Wachstum hauptsächlich durch höhere durchschnittliche Verkaufspreise und Einziehungen aus früheren Perioden angetrieben wurde, nicht durch einen signifikanten Anstieg der Anzahl durchgeführter Decipher-Tests. Diese Unterscheidung deutet darauf hin, dass der Umsatzanstieg eher auf Preisgestaltung und Timing als auf einen grundlegenden Anstieg des Testvolumens zurückzuführen ist.

Bemerkenswerter ist die deutliche Verbesserung der Profitabilität bei Veracyte. Für das gesamte Jahr stieg der GAAP-Nettogewinn um 175 % auf 66,4 Millionen US-Dollar, was erhebliche Margenzuwächse widerspiegelt. Es handelte sich hierbei nicht um ein einmaliges Ereignis – das bereinigte EBITDA erreichte im vierten Quartal 42,3 Millionen US-Dollar, was 30,1 % des Umsatzes entspricht, und das Jahr endete mit soliden 412,9 Millionen US-Dollar an liquiden Mitteln. Diese Ergebnisse unterstreichen, dass das Unternehmen deutlich effizienter arbeitet.

Historisch haben solch starke Gewinnüberraschungen zu heftigen Marktreaktionen geführt. Nach dem Bericht des dritten Quartals sprang die Aktie von Veracyte aufgrund einer positiven Gewinnüberraschung um über 26 %. Mit dem jüngsten Q4-Ergebnis besteht jedoch das Risiko, dass der Markt einen Großteil dieser guten Nachrichten bereits eingepreist hat. Sofern das zukünftige Wachstum nicht durch einen nachhaltigen Anstieg des Testvolumens und nicht nur durch temporäre Preisvorteile getrieben wird, könnte es für die Aktie schwierig werden, die Anleger erneut zu überraschen. Die nächste Phase hängt davon ab, ob es Veracyte gelingt, das Wachstum von Preisgestaltung und Einziehungen auf ein organisches Wachstum durch steigendes Testvolumen umzustellen.

Ausblick auf 2026: Prognose und Markterwartungen

Das Management von Veracyte hat seinen Ausblick für 2026 bekräftigt und gibt einen klaren Ausblick auf die kommenden Jahre. Das Unternehmen erwartet ein Umsatzwachstum von 10 % bis 13 %, was zu einem Umsatz zwischen 570 Millionen und 582 Millionen US-Dollar führen soll. Zudem wird eine bereinigte EBITDA-Marge von etwa 25 % angestrebt, nach rund 21 % im Jahr 2024. Diese Margenverbesserung signalisiert eine anhaltende operative Hebelwirkung und den Fokus auf Profitabilität.

Allerdings stellt die prognostizierte Wachstumsrate eine Verlangsamung gegenüber dem Anstieg von 16 % im Jahr 2025 dar. Diese Abschwächung ist ein wichtiger Punkt der Besorgnis. Nach einem Jahr starken Wachstums werden Investoren genau beobachten, ob Veracyte das Momentum halten kann oder ob sich das Wachstum abschwächt.

Positiv zu vermerken ist, dass Veracyte über starke Liquiditätsreserven verfügt – zum Jahresende betrugen diese 412,9 Millionen US-Dollar – und damit große Flexibilität besitzt. Diese finanzielle Stärke mindert den unmittelbaren Druck, aggressive Ziele zu erreichen, und ermöglicht es dem Unternehmen, neue Initiativen wie die Einführung von Prosigna LDT zu finanzieren, ohne zusätzliches Kapital aufnehmen zu müssen.

Insgesamt deutet die Prognose des Unternehmens auf einen stetigen, nachhaltigen Ansatz hin, bei dem Profitabilität und Cashflow Vorrang vor schnellem Umsatzwachstum haben. Dies bietet zwar eine solide Grundlage, könnte das Potenzial für starke Kursgewinne jedoch begrenzen. Investoren müssen entscheiden, ob diese abgewogene Strategie die aktuelle Bewertung rechtfertigt – insbesondere nach der jüngsten, gewinngetriebenen Kursrallye.

Wichtige Katalysatoren und Risiken im Blick

Der nächste wichtige Termin für Veracyte ist der anstehende Earnings Call, der für Mittwoch, den 25. Februar 2026, um 16:30 Uhr Eastern Time angesetzt ist. Der Markt wird sich auf die Kommentare des Managements zu den Trends beim Volumen der Decipher-Tests konzentrieren. Eine Bestätigung, dass das Wachstum sich von Preisgestaltung und Einziehungen hin zu einem gesteigerten Testvolumen verschiebt, würde eine nachhaltigere Wachstumsstory untermauern.

Ein Risiko besteht darin, dass der Ausblick des Unternehmens für 2026 mögliche Gewinne aus neuen Produkten nicht vollständig widerspiegelt. UBS hat darauf hingewiesen, dass die aktuellen Umsatzziele von Veracyte die Auswirkungen bevorstehender Produkteinführungen wie Prosigna LDT und anderer Pipeline-Produkte unterschätzen könnten. Sollte das Management eine stärkere als erwartete Akzeptanz dieser Produkte signalisieren, könnte dies darauf hindeuten, dass die Aktie unterbewertet ist und dass das Umsatzziel von 570–582 Millionen US-Dollar noch übertroffen werden kann.

Eine weitere wichtige Kennzahl ist die bereinigte EBITDA-Marge. Das Unternehmen strebt etwa 25 % an, verglichen mit 21 % im Jahr 2024. Jede Andeutung, dass die Margen dieses Ziel übertreffen könnten, wäre eine positive Überraschung und könnte der Aktie nach der jüngsten Rallye im Anschluss an die Q3-Ergebnisse neuen Auftrieb verleihen.

Wie geht es weiter mit Veracyte?

Der Earnings Call am 25. Februar ist ein entscheidender Moment für Veracyte. Der zukünftige Kurs des Unternehmens hängt davon ab, ob das Management belegen kann, dass das Wachstum zunehmend volumengetrieben wird und neue Produkte einen bedeutenden Beitrag leisten. Jede Abweichung von der aktuellen Prognose könnte erhebliche Handelsmöglichkeiten schaffen.

Investment-Perspektive: Eine taktische Gelegenheit

Die aktuelle Ausgangslage von Veracyte bietet Investoren eine taktische Gelegenheit. UBS hat ein Buy-Rating mit einem Kursziel von 48 US-Dollar beibehalten, was etwa 26 % Aufwärtspotenzial gegenüber dem aktuellen Niveau bedeutet. Dieses Ziel basiert auf der starken Performance im vierten Quartal und den verbesserten Margen des Unternehmens. Die Reaktion der Aktie auf den anstehenden Earnings Call wird jedoch entscheidend dafür sein, ob dieser positive Ausblick Bestand hat oder ob die guten Nachrichten bereits im Aktienkurs eingepreist sind.

Zu beobachtende technische Schlüsselmarken sind das jüngste Hoch bei etwa 38 US-Dollar und der 50-Tage-Durchschnitt. Sollte das Management keinen Übergang zu volumengetriebenem Wachstum beim Decipher-Test bestätigen, könnte die Aktie von diesen Hochs wieder zurückfallen. Während der Markt Veracyte für die Gewinnüberraschungen belohnt hat, passt er sich auch schnell neuen Informationen an. Sollte der Earnings Call zeigen, dass neue Produkte stärker als erwartet beitragen, könnte die Aktie sich dem Kursziel von 48 US-Dollar nähern. Andernfalls könnten die jüngsten Gewinne nicht nachhaltig sein. Vorerst bleibt Veracyte ein taktisches Investment, wobei der Ausgang des Earnings Calls die Richtung vorgeben dürfte.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Krypto-Fonds verzeichnen 619 Millionen Dollar Zuwachs, während sich die Märkte trotz Öl- und Kriegsängsten behaupten

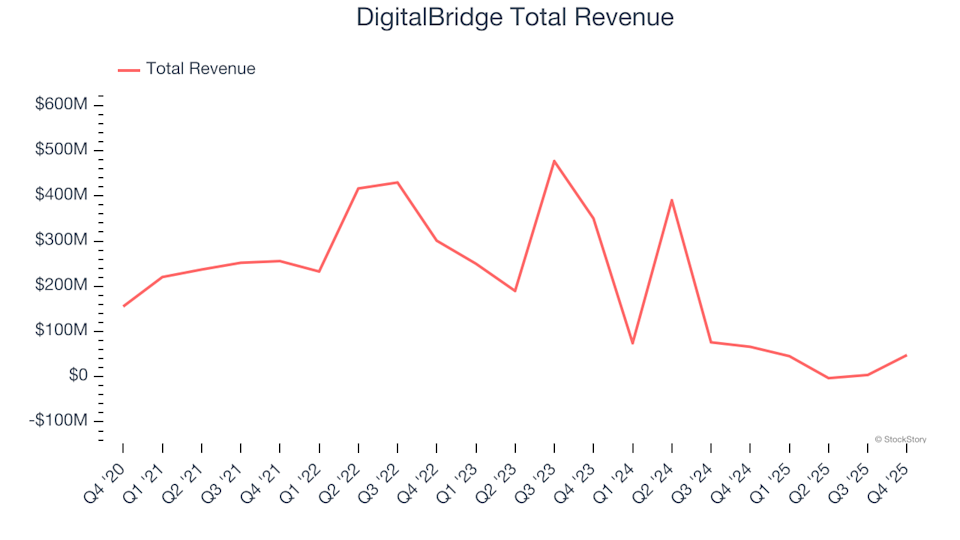

Gewinner und Verlierer im Q4: DigitalBridge (NYSE:DBRG) im Vergleich mit anderen Spezialfinanzaktien