Celesticas Rückgang um 0,8 % trotz 36%igem Anstieg des Handelsvolumens auf 620 Mio. und 190. Platz beim Liquiditätsranking

Marktüberblick

Celestica (CLS) schloss am 25. Februar 2026 um 0,80 % niedriger, trotz eines Anstiegs des Handelsvolumens um 36,05 % auf 0,62 Milliarden US-Dollar, was die Aktie auf Platz 190 der Marktliquidität an diesem Tag brachte. Der Rückgang erfolgte vor dem Hintergrund eines ausgeprägten Analysten-Optimismus, da die erhöhte Volatilität der Aktie – widergespiegelt in einem Beta von 1,35 – auf eine erhöhte Sensibilität gegenüber Marktschwankungen hindeutete. Während der Volumensprung auf eine verstärkte Anlegeraktivität hinwies, stand der Preisrückgang im Kontrast zur 52-Wochen-Spanne der Aktie (C$82,66 bis C$512,83) und ihrem aktuellen Preis von C$406,34, der deutlich über dem 200-Tage-Durchschnitt von C$389,18 liegt.

Haupttreiber

Die gemischte Performance der Aktie wurde durch eine Kombination aus starkem Analystensentiment, aktuellen Quartalsergebnissen und strukturellen finanziellen Kennzahlen beeinflusst. Sieben Research-Firmen, die CelesticaCLS-0,80% abdecken, haben ein „Strong Buy“-Rating vergeben, wobei fünf von sieben Unternehmen diese Haltung laut den neuesten Daten beibehalten haben. Dieser Konsens spiegelt das Vertrauen in die langfristige Entwicklung des Unternehmens wider, insbesondere angesichts seiner Rolle bei Supply-Chain-Lösungen für fortschrittliche Technologie und Cloud-Infrastruktur. Der unmittelbare Rückgang von 0,80 % deutet jedoch darauf hin, dass Marktteilnehmer die kurzfristigen Aussichten neu bewerten oder auf breitere Branchendynamiken reagieren.

Eine Reihe jüngster Analysten-Upgrades unterstrich den positiven Ausblick. Citigroup stufte Celestica im November 2025 von „Hold“ auf „Strong Buy“ hoch, während Wolfe Research im Februar 2026 ebenfalls ein „Strong Buy“-Rating vergab. TD Securities wiederum behielt im Januar 2026 ein „Hold“-Rating bei. Diese Maßnahmen heben das wachsende Vertrauen in die strategische Positionierung von Celestica hervor, insbesondere im Segment Connectivity & Cloud Solutions, das mit der steigenden Nachfrage nach Datenzentrumsinfrastruktur übereinstimmt. Das durchschnittliche 12-Monats-Kursziel von C$183,00 bleibt jedoch deutlich hinter dem aktuellen Aktienkurs zurück, was auf einen möglichen Skeptizismus hinsichtlich kurzfristiger Ausführungsrisiken oder der Nachhaltigkeit der Bewertung hindeutet.

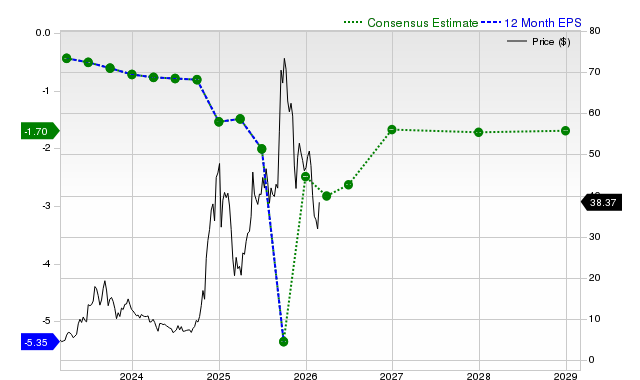

Die Gewinnentwicklung lieferte weiteren Kontext. Celestica meldete für das vierte Quartal 2025 einen Gewinn von C$2,59 pro Aktie, angetrieben durch einen Umsatz von C$5,02 Milliarden. Die Eigenkapitalrendite des Unternehmens von 21,24 % und die Nettomarge von 4,08 % zeigten operative Effizienz, obwohl das Verhältnis von Verschuldung zu Eigenkapital von 51,72 Bedenken hinsichtlich der Verschuldung aufkommen lässt. Analysten prognostizieren für 2026 einen Gewinn von C$5,0288 pro Aktie, was ein starkes Wachstum darstellt, aber auch erhöhte Erwartungen impliziert. Das Kurs-Gewinn-Verhältnis der Aktie von 56,75 und das KGV-Wachstumsverhältnis (P/E/G) von 0,14 deuten darauf hin, dass sie im Verhältnis zum Wachstum mit einem Aufschlag auf die Gewinne gehandelt wird, was die Volatilität bei Gewinnüberraschungen oder makroökonomischen Veränderungen verstärken könnte.

Auch strukturelle Faktoren spielten eine Rolle. Die Marktkapitalisierung von Celestica von C$46,69 Milliarden positioniert das Unternehmen als Mid-Cap-Aktie mit Engagement in zyklischen Sektoren wie Halbleitern und Industrieausrüstung. Das Beta von 1,35 des Unternehmens unterstreicht die Anfälligkeit für Marktrückgänge, was kurzfristige Kursschwankungen trotz starker Fundamentaldaten verstärken könnte. Zudem deutet das Liquiditätsprofil der Aktie – belegt durch ihre 190. Platzierung beim Handelsvolumen – darauf hin, dass große Transaktionen oder algorithmische Aktivitäten den Preis überproportional beeinflussen könnten.

Zusammenfassend spiegelte der Aktienkurs von Celestica ein Tauziehen zwischen bullischem Analystensentiment und strukturellen Herausforderungen wider. Während Upgrades und Gewinnwachstum den langfristigen Optimismus stärkten, sorgten hohe Verschuldung, erhöhte Bewertungen und Marktschwankungen für kurzfristigen Gegenwind. Investoren könnten die strategischen Stärken des Unternehmens gegen breitere wirtschaftliche Unsicherheiten abwägen, insbesondere in kapitalintensiven Sektoren wie Halbleitern. Die Diskrepanz zwischen Analystenkurszielen und dem aktuellen Kursniveau signalisiert zudem eine mögliche Lücke zwischen langfristigen Erwartungen und den unmittelbaren Marktgegebenheiten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Geschichte zeigt, dass Kriegspaniken nachlassen – aber dieses Mal könnte es anders sein

REGN & SNYs Dupixent erhält CHMP-Zulassung für pädiatrische Behandlung von Urtikaria

CWT übernimmt die Wasser- und Abwasserbetriebe von Nexus Water in Nevada und Oregon

IonQ, Inc. (IONQ) zieht das Interesse der Investoren auf sich: Was Sie beachten müssen