BeiGene Q4-Umsatz steigt im Jahresvergleich um 33 %, Gesamtjahr erstmals profitabel, Brukinsa erzielt im Quartal Rekordumsatz von 1,1 Milliarden – Finanzbericht im Überblick

BeiGene gab am 26. Februar die Finanzergebnisse für das vierte Quartal und das Gesamtjahr 2025 bekannt, überschritt den Break-even-Punkt und beendete damit die jahrelange „Verlustphase“.

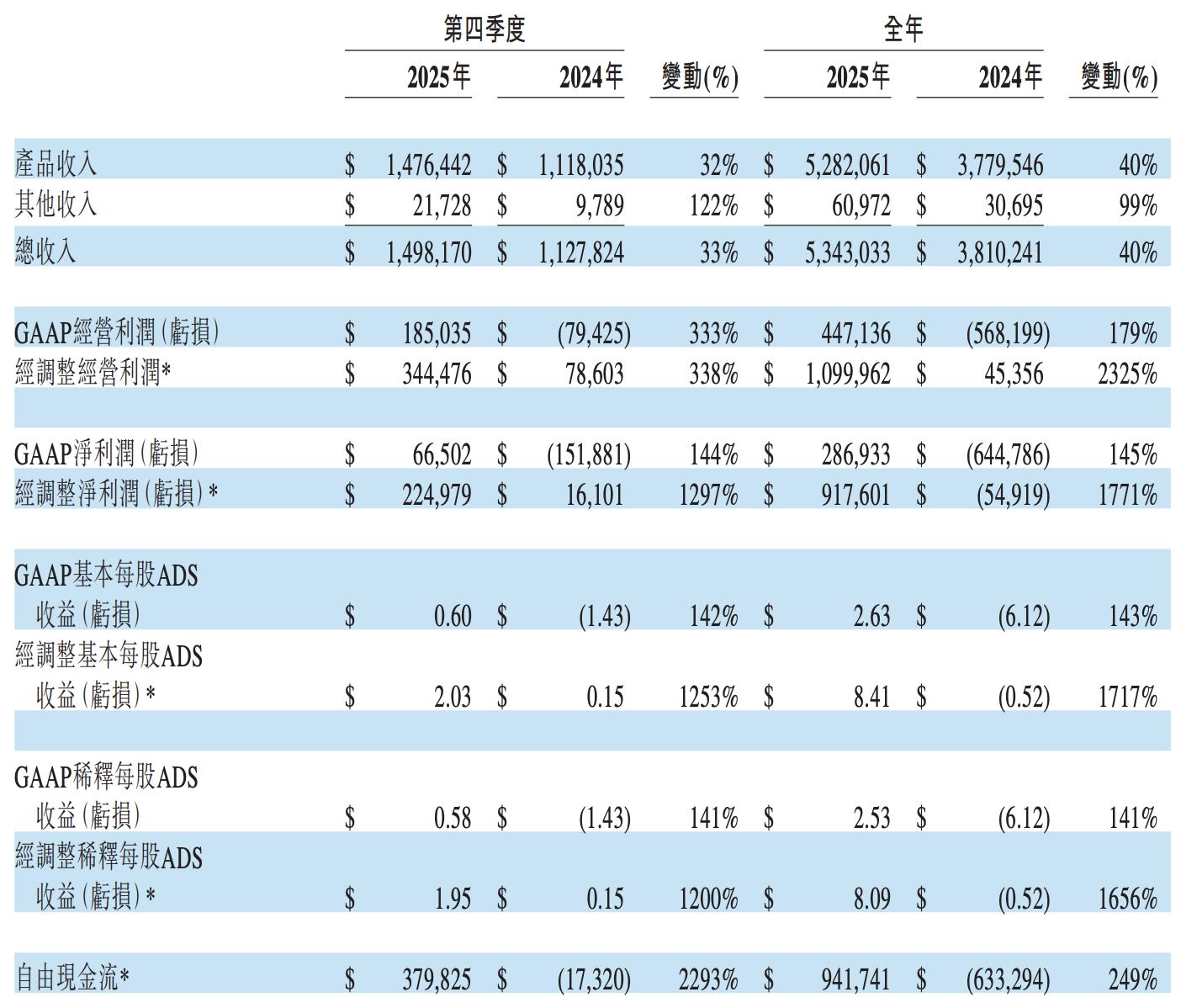

- Der Gesamtjahresumsatz erreichte 5,343 Milliarden US-Dollar, ein Anstieg um 40 % gegenüber dem Vorjahr; der Gesamtumsatz im vierten Quartal lag bei 1,5 Milliarden US-Dollar, ein Anstieg um 33 % gegenüber dem Vorjahresquartal.

- Der GAAP-Nettogewinn für das Gesamtjahr 2025 betrug 287 Millionen US-Dollar und kehrte damit den Nettoverlust von 645 Millionen US-Dollar im Jahr 2024 um, was einen historischen Gewinn darstellt.

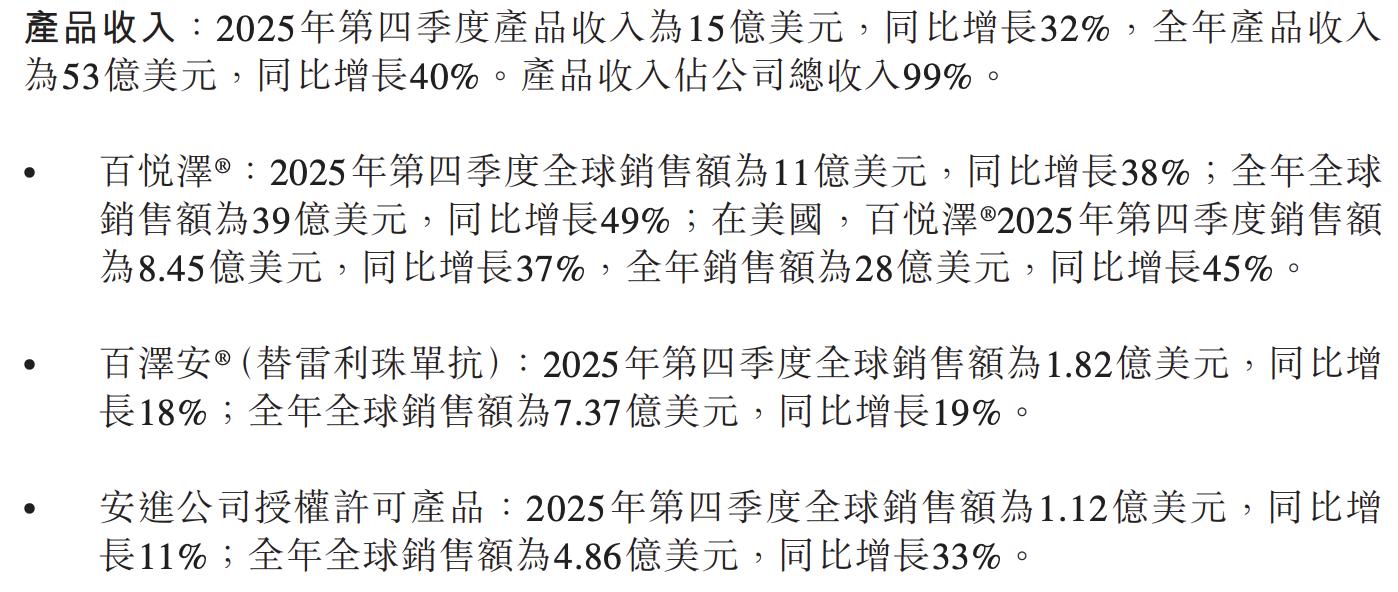

Das Flaggschiffprodukt Brukinsa (Zebutinib) expandiert weiterhin rasant; der weltweite Jahresumsatz betrug 3,9 Milliarden US-Dollar, ein Anstieg um 49 % gegenüber dem Vorjahr; der Quartalsumsatz im vierten Quartal überschritt 1,1 Milliarden US-Dollar (UTC+8), ein Anstieg um 38 % gegenüber dem Vorjahr. Der US-Markt steuerte im Gesamtjahr 2,8 Milliarden US-Dollar bei, ein Wachstum von 45 %, und bleibt damit unangefochten die Nummer eins auf dem globalen Markt für BTK-Inhibitoren.

Die Gewinnqualität ist deutlich gestiegen, der Non-GAAP-Betriebsgewinn belief sich im Gesamtjahr auf 1,1 Milliarden US-Dollar, mehr als das 23-fache des Werts von 45,36 Millionen US-Dollar im Jahr 2024. Der Free Cashflow wurde mit 942 Millionen US-Dollar erstmals positiv, ein qualitativer Sprung gegenüber dem negativen Wert von 633 Millionen US-Dollar im Jahr 2024, und die volle Entfaltung des operativen Leverage markiert den Eintritt des Unternehmens in eine neue Phase der Kommerzialisierung.

Mit Blick auf 2026 gibt das Unternehmen einen Gesamtumsatz-Ausblick von 6,2 bis 6,4 Milliarden US-Dollar, ein jährliches Wachstum von etwa 20 %, und erwartet einen GAAP-Betriebsgewinn von 700 bis 800 Millionen US-Dollar. Spätphasige hämatologische Onkologieprodukte wie Sotoclaz stehen kurz vor der Kommerzialisierung und werden das nächste Wachstumsmomentum für das Unternehmen liefern.

Kernprodukte: Brukinsa dominiert, Tislelizumab expandiert solide

Brukinsa hat dank weitreichender regulatorischer Zulassungen und umfangreicher klinischer Datenbarrieren eine absolute Führungsposition im BTK-Inhibitormarkt erreicht. Die auf der ASH-Jahrestagung präsentierten SEQUOIA-Studie mit sechs Jahren Nachbeobachtung sowie langfristige ALPINE-Daten bestätigen den anhaltenden Nutzen bei Erstlinien- und rezidivierten/refraktären CLL/SLL-Patienten und festigen den Vorsprung weiter.

Tislelizumab erzielte im vierten Quartal einen weltweiten Umsatz von 182 Millionen US-Dollar (UTC+8), ein Anstieg um 18 % gegenüber dem Vorjahr; im Gesamtjahr 737 Millionen US-Dollar, ein Wachstum von 19 %. Studiendaten zeigen, dass die Kombination mit Zanidatamab bei HER2-positivem Adenokarzinom des Magens und des ösophagogastrischen Übergangs in der Erstlinientherapie eine statistisch signifikante Verbesserung des Gesamtüberlebens bewirkt und damit die Grundlage für einen Zulassungsantrag für neue Indikationen im Jahr 2026 legt.

Die von Amgen lizenzierten Produkte erzielten einen Jahresumsatz von 486 Millionen US-Dollar, ein Anstieg um 33 % gegenüber dem Vorjahr.

Pipeline-Fortschritt: Sotoclaz eröffnet zweite Wachstumskurve

Der BCL2-Inhibitor Sotoclaz (Baiyueda) ist der wichtigste Pipeline-Durchbruch dieses Quartals: Er erhielt in China die weltweit erste Zulassung und deckt die Indikationen R/R MCL sowie CLL/SLL ab; zeitgleich erhielt er in den USA den Status der vorrangigen Prüfung durch die FDA, und der Zulassungsantrag für die EU wurde ebenfalls eingereicht.

Im ersten Halbjahr 2026 wird die FDA eine regulatorische Entscheidung zu R/R MCL treffen, womit das Produkt zum nächsten Kernprodukt des Unternehmens werden könnte.

Der BTK CDAC-Kandidatenwirkstoff BGB-16673 präsentierte auf der ASH erste Daten zu CLL und könnte im zweiten Halbjahr 2026 einen Antrag auf beschleunigte Zulassung stellen.

Mehrere Pipeline-Produkte für solide Tumoren in der frühen Entwicklungsphase haben bereits Erststudien am Menschen begonnen; der CDK4-Inhibitor BGB-43395 soll im ersten Halbjahr 2026 eine Phase-III-Studie zur Erstlinienbehandlung von HR+/HER2- metastasiertem Brustkrebs (UTC+8) starten, die Pipeline wird weiter ausgebaut.

Profitabilität: Bruttomarge steigt, Kosteneinsparungen greifen

Die GAAP-Bruttomarge lag im vierten Quartal 2025 und im Gesamtjahr bei 90,4 % bzw. 87,3 % und damit über den 85,6 % bzw. 84,3 % des Vorjahres. Die Non-GAAP-Bruttomarge (ohne Abschreibungen) erreichte 90,7 % bzw. 87,8 %, Skaleneffekte und verbesserte Produktionseffizienz spiegeln sich weiterhin in der Gewinnqualität wider.

Die GAAP-Betriebsausgaben beliefen sich im Gesamtjahr auf 4,227 Milliarden US-Dollar, ein Anstieg um 12 %, der deutlich unter dem Umsatzwachstum von 40 % liegt und einen signifikanten operativen Leverage zeigt.

Der Anteil der SG&A-Kosten am Produktumsatz sank von 48 % im Jahr 2024 auf 39 %, die F&E-Ausgaben stiegen im Jahresvergleich um 10 %. Zu beachten ist, dass der Jahresüberschuss einmalige negative Faktoren wie eine Wertminderung von Beteiligungen in Höhe von 76 Millionen US-Dollar und einmalige Steueraufwendungen von 25 Millionen US-Dollar enthält.

Bilanz und Cashflow: Ausreichende Mittel, solide Basis

Zum Jahresende 2025 betrugen die liquiden Mittel und Zahlungsmitteläquivalente des Unternehmens 4,61 Milliarden US-Dollar, ein Anstieg um etwa 75 % gegenüber den 2,64 Milliarden US-Dollar am Ende des Jahres 2024, was die finanzielle Stärke deutlich erhöht.

Der Nettozufluss aus operativen Tätigkeiten im Gesamtjahr betrug 1,128 Milliarden US-Dollar, was einen starken Kontrast zum Nettoabfluss von 141 Millionen US-Dollar im Jahr 2024 darstellt; erstmals wurde ein deutlich positiver operativer Cashflow erzielt.

In der Bilanz stiegen die Gesamtaktiva auf 8,19 Milliarden US-Dollar, das Eigenkapital der Aktionäre auf 4,36 Milliarden US-Dollar.

Aufgrund des Royalty Pharma-Abkommens wurden 907 Millionen US-Dollar an zukünftigen Lizenzgebührenverbindlichkeiten neu hinzugefügt. Die gesamten Investitionsausgaben beliefen sich auf 186 Millionen US-Dollar, ein deutlicher Rückgang gegenüber den 493 Millionen US-Dollar im Jahr 2024, was eine signifikante Verbesserung der Qualität des Free Cashflows zeigt.

Ausblick 2026: Ziel 6,4 Milliarden, weitere Gewinnsteigerung erwartet

Die Umsatzprognose für das Gesamtjahr 2026 liegt bei 6,2 bis 6,4 Milliarden US-Dollar, mit einem Mittelwert von 6,3 Milliarden US-Dollar und einem Anstieg von etwa 18 % gegenüber dem Vorjahr. Die GAAP-Bruttomarge wird im Bereich von 80 % erwartet, der GAAP-Betriebsgewinn soll bei 700 bis 800 Millionen US-Dollar liegen, der Non-GAAP-Betriebsgewinn zwischen 1,4 und 1,5 Milliarden US-Dollar – jeweils eine deutliche Steigerung gegenüber 2025.

Das Unternehmen weist darauf hin, dass sonstige Erträge (Aufwendungen) voraussichtlich einen Nettoaufwand von 25 bis 50 Millionen US-Dollar verursachen werden, der sich auf die Zinsabschreibungen des Royalty Pharma-Abkommens bezieht.

Sollten die Ergebnisse für 2026 ausreichend positive Belege liefern, könnte eine Rückführung von Wertberichtigungen zu erheblichen Steuervorteilen führen, wobei der genaue Zeitpunkt noch ungewiss ist. Die verwässerte Anzahl ausstehender ADS wird voraussichtlich etwa 118 Millionen betragen und damit im Wesentlichen auf dem aktuellen Niveau bleiben.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Cardinal Health fällt um 2,36 %, während das Handelsvolumen auf Platz 366 der Marktaktivität rutscht

Zoetis fällt um 1,53 %, da institutionelle Verkäufe ein Volumen von 360 Mio. $ auf den 343. Platz treiben