3 Gründe, QTWO zu meiden, und eine alternative Aktie, die einen Kauf wert ist

Q2 Holdings Aktienentwicklung: Aktuelle Trends

In den vergangenen sechs Monaten hat Q2 Holdings einen erheblichen Rückgang seines Aktienkurses verzeichnet und 38,5 % verloren, sodass der Kurs nun bei 47,20 $ pro Aktie liegt. Dieser starke Einbruch könnte Investoren dazu bringen, ihre nächsten Schritte zu überdenken.

Sollten Sie jetzt Q2 Holdings kaufen oder ist es ratsam, Vorsicht walten zu lassen, bevor Sie die Aktie Ihrem Portfolio hinzufügen?

Warum Q2 Holdings nicht überzeugt

Trotz der niedrigeren Bewertung bleiben wir gegenüber Q2 Holdings zurückhaltend. Nachfolgend finden Sie drei Hauptgründe, warum QTWO uns nicht überzeugt, sowie eine Aktie, die wir bevorzugen.

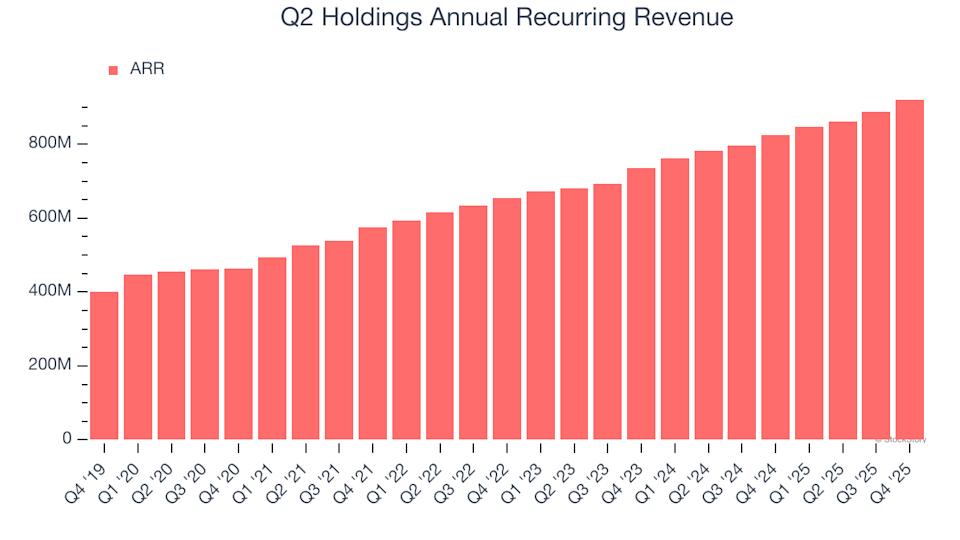

1. Schwaches ARR signalisiert geringe Nachfrage

Der jährlich wiederkehrende Umsatz (Annual Recurring Revenue, ARR) spiegelt das für das nächste Jahr vertraglich gesicherte Einkommen aus Software-Abonnements wider und steht damit für die stabilen, margenstarken Erträge, die SaaS-Unternehmen attraktiv machen. Im Gegensatz zum ausgewiesenen Umsatz, der auch weniger profitable Posten enthalten kann, ist der ARR ein klarerer Indikator für die Stärke des Kerngeschäfts.

Im vierten Quartal meldete Q2 Holdings einen ARR von 921 Millionen $. Im vergangenen Jahr wuchs der ARR durchschnittlich um 11,2 % pro Jahr – ein Wert, der hinter den Erwartungen zurückbleibt und auf zunehmenden Wettbewerb sowie Schwierigkeiten bei der Sicherung von langfristigen Verträgen hindeutet.

2. Geringe Umsatzwachstumsprognose

Prognosen von Wall Street geben einen Einblick in die zukünftigen Aussichten eines Unternehmens. Auch wenn Vorhersagen nicht immer präzise sind, treiben schnelleres Wachstum in der Regel höhere Bewertungen und Aktienkurse an, während langsameres Wachstum das Gegenteil bewirken kann.

Analysten rechnen damit, dass Q2 Holdings im nächsten Jahr den Umsatz nur um 10,3 % steigern wird – ein Rückgang im Vergleich zum durchschnittlichen jährlichen Wachstum von 14,3 % in den letzten fünf Jahren. Dies deutet darauf hin, dass das Unternehmen Schwierigkeiten haben könnte, eine starke Nachfrage für seine Angebote zu generieren.

3. Schwache Bruttomarge weist auf strukturelle Herausforderungen hin

Der Bruttogewinn von Softwareunternehmen zeigt, wie viel nach Abzug der wichtigsten Kosten wie Server, Lizenzen und Personal übrig bleibt. Diese Ausgaben sind im Verhältnis zum Umsatz in der Regel gering, weshalb Softwareunternehmen oft sehr profitabel sind.

Q2 Holdings weist jedoch eine Bruttomarge auf, die deutlich unter dem Branchendurchschnitt liegt, was auf höhere Infrastrukturkosten im Vergleich zu schlankeren Wettbewerbern wie ServiceNow hindeutet. Im vergangenen Jahr lag die durchschnittliche Bruttomarge bei 54,1 %, was bedeutet, dass das Unternehmen für jeden verdienten 100 $ 45,94 $ ausgeben musste.

Investoren achten nicht nur auf das Niveau der Bruttomarge, sondern auch auf deren Entwicklung. Verbesserungen können Rentabilität und Cashflow fördern. Q2 Holdings hat es geschafft, die Bruttomarge in den letzten zwei Jahren um 5,6 Prozentpunkte zu steigern – eine bemerkenswerte Leistung im Softwarebereich.

Unser Fazit

Q2 Holdings ist zwar kein schlechtes Unternehmen, erfüllt jedoch nicht unsere Investitionskriterien. Nach dem jüngsten Rückgang wird die Aktie mit dem 3,7-fachen des voraussichtlichen Umsatzes bewertet, beziehungsweise mit 47,20 $ pro Aktie. Auch wenn dies eine angemessene Bewertung darstellt, bleibt unser Vertrauen in das Unternehmen begrenzt. Wir glauben, dass es vielversprechendere Gelegenheiten gibt. Beispielsweise ein widerstandsfähiges Unternehmen hinter der bekannten Marke Taco Bell.

Alternative Aktien, die einen Blick wert sind

Das Portfolio auf veralteten Trends aufzubauen, kann riskant sein – insbesondere, da überlaufene Aktien zunehmend volatil werden.

Die nächste Generation wachstumsstarker Unternehmen finden Sie in unserer Liste der Top 9 Marktüberflieger-Aktien. Diese sorgfältig ausgewählten High Quality-Aktien haben in den vergangenen fünf Jahren (Stand: 30. Juni 2025) eine beeindruckende Rendite von 244 % erzielt.

Unsere Liste enthält bekannte Namen wie Nvidia, das von Juni 2020 bis Juni 2025 um 1.326 % gestiegen ist, sowie weniger bekannte Unternehmen wie Tecnoglass, das in fünf Jahren eine Rendite von 1.754 % erzielt hat.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

NZD/USD bleibt unter 0,5950, da die Risikoscheu zunimmt

XTER (Xterio) schwankt innerhalb von 24 Stunden um 53,8 %: Handelsvolumen sorgt für starke Preisschwankungen