Teslas Herausforderungen in Europa bestehen weiterhin: Ist es klug, sich auf ihre Autonomie-Zusagen zu verlassen?

Tesla steht in Europa vor Gegenwind

Tesla kämpft weiterhin auf dem europäischen Markt, wobei der Januar den 13. Monat in Folge mit rückläufigen Verkaufszahlen markiert. Das Unternehmen verkaufte im Januar etwas mehr als 8.000 Fahrzeuge, was einem Rückgang von 17 % im Vergleich zum Vorjahr entspricht. Faktoren wie eine alternde Fahrzeugpalette und der starke Wettbewerb durch chinesische Hersteller, die preisgünstigere Optionen anbieten, haben zum Nachfragerückgang beigetragen. Zudem haben die politischen Aktivitäten von CEO Elon Musk Teslas Ruf in der Region negativ beeinflusst.

Diese Herausforderungen sind besonders bemerkenswert, da der gesamte europäische Markt für batterieelektrische Fahrzeuge (BEV) im Januar um rund 14 % gewachsen ist. Im Gegensatz dazu lieferte ein Konkurrent, der Tesla 2025 als weltweit größten EV-Verkäufer überholt hat, im vergangenen Monat über 18.000 Fahrzeuge in Europa aus.

Da das Hauptgeschäft mit Elektrofahrzeugen unter Druck steht, steuert Musk Tesla in Richtung eines breiteren Technologieunternehmens, wobei er künstliche Intelligenz, autonomes Fahren und Robotik als künftige Wachstumstreiber hervorhebt.

Doch rechtfertigen diese langfristigen Ambitionen heute den Besitz von Tesla-Aktien? Schauen wir genauer hin.

Teslas Robotaxi-Bemühungen hinken hinterher

Tesla startete seinen ersten Robotaxi-Dienst im Juni 2025 in Austin. Der Dienst ist nun sowohl in Austin als auch in der Bay Area von Kalifornien verfügbar. Es bestehen Pläne, in der ersten Jahreshälfte auf sieben weitere Städte zu expandieren: Dallas, Houston, Phoenix, Miami, Orlando, Tampa und Las Vegas.

Musk hat erklärt, dass – vorbehaltlich behördlicher Genehmigungen – bis Jahresende vollständig autonome Tesla-Fahrzeuge für etwa 25 % bis 50 % der US-Bevölkerung verfügbar sein könnten. Ähnliche Versprechen wurden jedoch bereits im Juli 2025 abgegeben, ohne dass diese Ziele erreicht wurden. Aufgrund dieser Historie bleibt Skepsis bestehen, ob die neuen Ziele realistisch oder lediglich optimistische Prognosen sind. Der Zeitplan bleibt derzeit ungewiss.

Tesla steht zudem unter starkem Konkurrenzdruck durch Alphabets Geschäft mit autonomem Fahren, das den US-Robotaxi-Markt anführt und kürzlich fahrerlose Dienste auf Städte wie Dallas, Houston, San Antonio und Orlando ausgeweitet hat – insgesamt nun zehn Städte.

Die Fahrzeuge dieses Unternehmens fahren auf Autonomiestufe 4 und können in bestimmten Gebieten ohne menschliches Eingreifen operieren. Teslas Fahrzeuge hingegen sind weiterhin als Stufe 2 klassifiziert und erfordern, dass Fahrer aufmerksam bleiben und jederzeit eingreifen können.

Obwohl Tesla eine kleine Anzahl fahrerloser Robotaxis in Austin ohne menschliche Sicherheitsbegleiter einsetzt, ist der Umfang im Vergleich zu den Wettbewerbern deutlich geringer. Seit dem Start sollen Teslas Robotaxis in Austin Berichten zufolge in 14 Unfälle verwickelt gewesen sein. Das Unternehmen meldete knapp 700.000 bezahlte Meilen, die von der Flotte gefahren wurden, während der Hauptkonkurrent wöchentlich über 450.000 bezahlte Fahrten in den USA verzeichnet. Die Lücke in Technologie und Betrieb ist erheblich, und Tesla hat noch viel aufzuholen.

Optimus: Ambitionierte Ziele, ungewisser Zeitplan

Neben autonomen Fahrzeugen konzentriert sich Musk auch auf Teslas humanoides Roboterprojekt Optimus. Die dritte Generation von Optimus soll im ersten Quartal 2026 vorgestellt werden, mit dem Ziel der Massenproduktion.

Im vergangenen Jahr machte Musk kühne Prognosen und stellte in Aussicht, dass Optimus langfristig mehr als 10 Billionen US-Dollar Umsatz generieren könnte – eine Zahl, die er selbst als „absolut verrückt“ bezeichnete.

Während Robotik in Zukunft zu einem bedeutenden Markt werden könnte, ist ein erheblicher Skalierungserfolg wahrscheinlich erst in einigen Jahren zu erwarten. Die wirtschaftliche Tragfähigkeit, Kosteneffizienz und praktische Anwendung der Technologie sind bislang unbewiesen. Aktuell bleibt Optimus mehr Vision als Umsatztreiber.

Hohe Ausgaben trotz Herausforderungen im Kerngeschäft

Teslas aggressive Investitionspläne erhöhen das Risiko zusätzlich. Das Management rechnet für 2026 mit Ausgaben von über 20 Milliarden US-Dollar – ein starker Anstieg gegenüber etwa 8,5 Milliarden im vergangenen Jahr und deutlich über dem bisherigen Höchststand von 11,3 Milliarden im Jahr 2024.

Diese Investitionen unterstützen sechs Großprojekte, darunter Anlagen für eine Raffinerie, LFP-Batterien, den CyberCab, Semi, eine neue Megafactory und Optimus. Tesla plant zudem erhebliche Investitionen in KI-Infrastruktur, um Fortschritte bei autonomem Fahren, Robotaxis und Robotik zu erzielen.

Auch wenn sich diese Investitionen langfristig auszahlen könnten, kommen sie zu einer Zeit, in der Teslas Hauptgeschäft mit Elektrofahrzeugen schwächelt. Die Fahrzeugauslieferungen gingen 2025 im zweiten Jahr in Folge zurück – nach einem Minus von 1 % im Jahr 2024 fielen sie über 8 %.

Im Wesentlichen bindet Tesla erhebliche Ressourcen im Voraus, während nennenswerte Umsätze aus KI, Robotaxis und Robotik noch ungewiss sind und vermutlich noch Jahre entfernt liegen. Das erhöht den kurzfristigen finanziellen Druck auf das Unternehmen.

Teslas Aktienentwicklung und Bewertung

In den vergangenen sechs Monaten ist die Tesla-Aktie um 19 % gestiegen, hinkt damit jedoch der gesamten Automobilbranche hinterher.

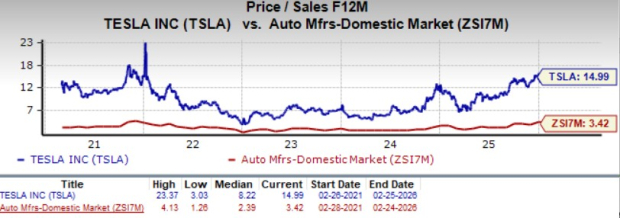

Derzeit wird Tesla mit einem Kurs-Umsatz-Verhältnis von 15 gehandelt – deutlich über dem Branchendurchschnitt und dem eigenen Fünfjahresdurchschnitt. Die Bewertung des Unternehmens war häufig von den kurzfristigen Fundamentaldaten entkoppelt, was jedoch das Risiko einer Korrektur nicht eliminiert. Ein Großteil des Optimismus über Teslas Zukunft bei Autonomie und KI ist bereits im Aktienkurs eingepreist. Tesla weist einen Value Score von F auf.

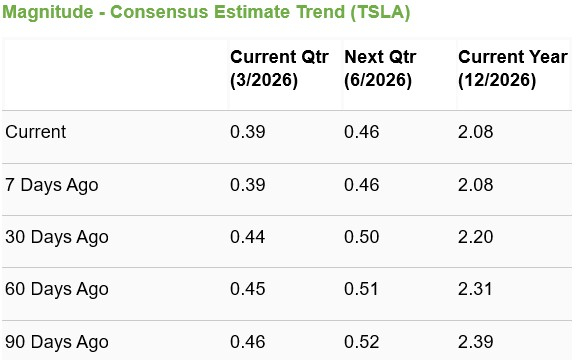

Die Analystenschätzungen für Teslas Gewinn je Aktie haben sich in den letzten zwei Monaten nach unten entwickelt.

Fazit

Teslas Ambitionen in den Bereichen autonomes Fahren, Robotaxis und Robotik sind zweifellos ehrgeizig. Das Unternehmen sieht sich jedoch erheblichen Umsetzungsrisiken gegenüber. Tesla liegt bei fahrerloser Technologie hinter der Konkurrenz, hat eine Historie verpasster Robotaxi-Starttermine und Optimus ist noch weit von der Marktreife entfernt.

Gleichzeitig schwächelt das Kerngeschäft mit Elektrofahrzeugen und die Investitionen steigen stark an. Solange das Unternehmen keine wesentlichen Fortschritte und Ergebnisse bei Autonomie und Robotik vorweisen kann, könnte eine Investition, die nur auf langfristigen Versprechen basiert, verfrüht sein.

Derzeit könnte es für Anleger ratsam sein, Tesla-Aktien zu meiden, anstatt sie allein aufgrund der KI- und Autonomieambitionen zu kaufen oder zu halten. Das Unternehmen hat aktuell einen Zacks Rank #4 (Verkaufen).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

NZD/USD bleibt unter 0,5950, da die Risikoscheu zunimmt

XTER (Xterio) schwankt innerhalb von 24 Stunden um 53,8 %: Handelsvolumen sorgt für starke Preisschwankungen