Der „Darwin-Moment“ ist gekommen! Analyse warnt: Einige PE stehen vor dem Aussterberisiko

Die Private-Equity-Branche steht an einem brutalen Wendepunkt.

Laut dem neuesten Bericht von Bain & Company schüttet die Private-Equity-Branche zum vierten Mal in Folge weniger Gewinne an Investoren aus, der Ausschüttungsanteil für 2025 liegt nur bei 14 % – dem niedrigsten Wert seit der globalen Finanzkrise 2008–2009. Gleichzeitig stauen sich rund 32.000 unverkaufte Unternehmen mit einem Vermögenswert von bis zu 3,8 Billionen US-Dollar an, was die Exit-Problematik weiter verschärft.

Dieser Druck formt die Branchenlandschaft grundlegend um. Das Fundraising konzentriert sich stark auf führende Institutionen, während kleine und mittlere Fonds kaum noch vorankommen; Romain Bégramian, Managing Partner von GP Score, bringt es auf den Punkt: "Die lang erwartete darwinistische Auslese findet jetzt statt." Kleinere, wenig differenzierte Fondsmanager stehen vor dem Aussterben."

Gleichzeitig zeigen sich auch am Markt für Private Credit alarmierende Stresssignale. Orlando Gemes, Chief Investment Officer von Fourier Asset Management, warnt scharf: „Die derzeitigen Warnsignale im Bereich Private Credit ähneln in verblüffender Weise denen von 2007.“ Die Deutsche Bank beschreibt die aktuelle Situation als „dichter Rauch, aber kein klares Feuer“.

Renditen auf Krisenniveau, verschärfte Exit-Problematik

Laut Bain & Company bleibt der Ausschüttungsanteil von Private Equity 2025 bei 14 % des Nettovermögenswerts – der zweittiefste Stand seit der Finanzkrise 2008 und das vierte Jahr in Folge auf niedrigem Niveau.

Auch auf der Exit-Seite ist der Druck deutlich spürbar. Der Bericht zeigt, dass das Volumen abgeschlossener Exits 2025 im Vergleich zum Vorjahr um 2 % sinkt; die durchschnittliche Haltedauer von Vermögenswerten stieg von fünf bis sechs Jahren (2010–2021) auf etwa sieben Jahre.

Rebecca Burack, Global Head of Private Equity bei Bain & Company, erklärt, dass die Managementgesellschaften bereits die „Juwelen“ unter den Vermögenswerten verkauft haben, während sich weniger vielversprechende Assets nur schwer veräußern lassen. „Wenn Unternehmen länger als fünf oder sechs Jahre gehalten werden, sehen die internen Renditen einfach nicht mehr so attraktiv aus“, sagt sie.

Auch die Fundraising-Seite steht unter Druck. 2025 sinkt das Fundraising-Volumen von Leveraged-Buyout-Fonds im Jahresvergleich um 16 % auf 395 Milliarden US-Dollar, die Zahl der abgeschlossenen Fonds fällt um 23 % – das vierte Jahr in Folge Rückgang. Burack weist zudem darauf hin, dass die von Trump eingeführten Zölle Anfang 2025 das Transaktionsvolumen abrupt einbrechen ließen, obwohl der Deal-Flow im Januar noch „außerordentlich stark“ wirkte.

Großtransaktionen kaschieren strukturelle Schwäche – KMU-Fonds besonders betroffen

Obwohl der weltweite Wert der M&A-Transaktionen 2025 um satte 44 % auf 904 Milliarden US-Dollar steigt, verbirgt sich hinter dieser Zahl eine deutliche strukturelle Spaltung.

Laut Bain entfielen allein 13 Mega-Deals mit einem Volumen von über 10 Milliarden US-Dollar auf etwa 30 % des Gesamtwerts – vor allem am US-Markt. Gleichzeitig sank die Gesamtzahl der Deals um 6 % auf 3.018, und große Privatisierungen wie die von Electronic Arts helfen kaum, das Branchen-Backlog von 3,8 Billionen US-Dollar aufzulösen.

Kyle Walters, Senior Analyst bei PitchBook, erklärt, dass große Institutionen dank diversifizierter Strategien und großer Kapitalpools bei langsameren Deals und Exits mehr Puffer haben.

"Dieser Druck trifft Mid-Market-Manager besonders hart, vor allem neue Manager, die sich von ihren Wettbewerbern abheben wollen."

Walters warnt weiter: „Unter den aktuellen Bedingungen kämpfen viele Fonds – große wie kleine – ums Fundraising. Viele Manager haben bereits ihren letzten Fonds aufgelegt, wissen es aber noch nicht.“ Er ergänzt, dass schwache Manager „wahrscheinlich stillschweigend liquidiert werden, und das ist alles, was Außenstehende davon mitbekommen werden“.

"Darwinistische" Auslese: Konsolidierung, Zombie-Fonds und Aussterben

Angesichts des Branchen-Umbruchs sind die Meinungen über mögliche Auswege geteilt. Einige Branchenführer rechnen mit einer schnelleren Konsolidierung, Bégramian von GP Score bleibt jedoch skeptisch.

Er betont: „Nicht alle PE-Unternehmen können von BlackRock oder Apollo übernommen werden – und die wollen auch nicht jeden kaufen.“ Insbesondere, wenn zu verkaufende Assets im Wesentlichen Managementgebühren aus schwer zu veräußernden oder schwer zu bewertenden „grauen“ Vermögenswerten darstellen, ist das Interesse der Mega-Plattformen gering.

Lucinda Guthrie, Leiterin von Mergermarket, sieht einen anderen Weg – die „Zombieisierung“: Manche Manager transferieren Assets in sogenannte continuation vehicles, um Investoren Liquidität zu bieten und gleichzeitig Assets weiterzuhalten – im Grunde ein Zeitgewinn.

Sie warnt jedoch: Wenn Fonds nicht mehr regelmäßig Kapital ausschütten, ist dieses Modell nicht nachhaltig. Guthrie erwartet, dass 2026 zum Schlüsseljahr wird, das zwischen „Manger, die liefern können“ und „jener, die es nicht können“ unterscheidet – und bezeichnet diesen Branchen-Reset als „absolute darwinistische Auslese“.

Alte Methoden funktionieren nicht mehr – "12 % sind das neue 5 %"

Selbst für Institutionen, die die aktuelle Marktbereinigung überstehen, ist es heute viel schwieriger, Gewinne zu erzielen.

Wie Bain & Company erklärt, konnten Buyout-Fonds im vergangenen Jahrzehnt dank extrem günstiger Kredite und steigender Bewertungsmultiplikatoren bereits mit moderatem Gewinnwachstum der Portfoliounternehmen in fünf Jahren eine Verzweifachung oder mehr erzielen.

Dieses Rückenwind ist nun verpufft. Die aktuellen Fremdkapitalkosten liegen bei 8–9 %, die Bewertungsmultiplikatoren stagnieren. Bain fasst die neue Lage als „12 % sind das neue 5 %“ zusammen – das heißt: Die EBITDA-Wachstumsrate der Portfoliounternehmen muss von 5 % auf 10–12 % jährlich steigen, um weiterhin ein 2,5-faches Investment-Return zu erzielen.

Rebecca Burack sagt: Früher genügte ein jährliches EBITDA-Wachstum von 5 % bis zum Verkauf. „Angesichts des aktuellen Zinsniveaus und der Bewertungsmultiplikatoren bei Einstieg und Exit muss man heute jedes Jahr 12 % Wachstum erzielen, um die gleiche Rendite zu erreichen.“

Auch Walters unterstreicht: „Das aktuelle Umfeld prüft, wie viel operative Wertschöpfung Manager wirklich schaffen – und nicht, wie sie via Financial Engineering Renditen erzielen.“ Das heißt: Fondsmanager müssen die Gewinne der Portfoliounternehmen durch Preisdiziplin, Verbesserungen im Working Capital und Management-Upgrades steigern – und können nicht mehr einfach mit billigem Fremdkapital nach Bewertungsmultiplikatoren jagen.

Ist die aktuelle "PE-Private Credit-Krise" eine neue Subprime-Krise?

Die Schwierigkeiten im Private-Equity-Sektor stehen nicht isoliert. Auch im Private Credit zeigen sich besorgniserregende Stresssignale.

Orlando Gemes, Chief Investment Officer von Fourier Asset Management, warnt: „Die heutigen Warnsignale im Bereich Private Credit ähneln erschreckend denen von 2007“, und verweist insbesondere auf den Verfall von Gläubigerschutzklauseln und die Risiken von Asset-Liquiditäts-Mismatches hinter komplexen Liquiditätsklauseln.

Ein Bericht der Deutschen Bank vom Februar zeigt: Der Abschlag auf den Kurswert im Verhältnis zum Nettoinventarwert bei S&P BDC-Indexfonds ist so hoch wie seit der Corona-Pandemie nicht mehr. Ereignisse wie das Einfrieren von Rücknahmen bei einem Fonds von Blue Owl oder die Halbierung des Investmentwerts für Breitling-Private-Equity-Investoren verschärfen die Panik am Markt zusätzlich.

Die Deutsche Bank bleibt jedoch vorsichtig in ihrer Einschätzung systemischer Risiken und bezeichnet die aktuelle Situation als „viel Rauch, aber noch kein klares Feuer“. Sie sieht derzeit keine Voraussetzungen für eine großflächige Marktinfektion und verweist auf über 3 Billionen US-Dollar Private-Capital-"Dry Powder" als entscheidenden Puffer.

Die Deutsche Bank listet vier wichtige Frühwarnindikatoren auf, die es zu beobachten gilt: stark ansteigende Kreditspreads, substanzieller Gewinnrückgang bei Unternehmen, Stress am Staatsanleihenmarkt sowie Änderungen bei der Bankenregulierung oder Kapitalanforderungen für Private-Markets-Engagements. Derzeit liegt keiner dieser Indikatoren im gefährlichen Bereich.

Trotzdem bleibt Rebecca Burack von Bain & Company überzeugt, dass Private Equity insgesamt eine starke Investmentoption darstellt, die eine Diversifikation bietet, welche an öffentlichen Märkten nicht mehr zu finden ist. „Es ist nur gerade ein bisschen blockiert“, sagt sie.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Diversified Energy erreicht ein Meilenstein-Jahr: Was wurde erwartet und wie sieht der zukünftige Ausblick aus?

Nvidias Ergebnisse: Erwartungen übertroffen, aber ohne bedeutenden Einfluss

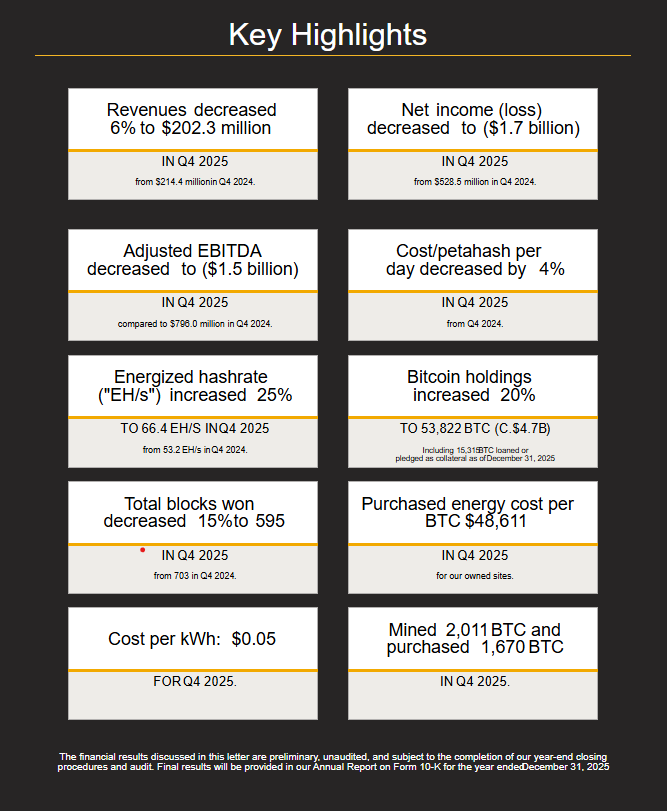

Bitcoin-Miner MARA verzeichnet 1,7 Milliarden Dollar Quartalsverlust aufgrund von BTC-Rückgang

Forex heute: US-Dollar bleibt stabil angesichts verschlechterter Marktstimmung