Diversified Energy erreicht ein Meilenstein-Jahr: Was wurde erwartet und wie sieht der zukünftige Ausblick aus?

Marktüberperformance und überraschendes Aufwärtspotenzial

Obwohl der Markt bereits eine starke Performance eingepreist hatte, übertrafen die tatsächlichen Ergebnisse die Erwartungen, insbesondere in Bezug auf Profitabilität, Cash-Generierung und Kapitalrückflüsse. Das Ausmaß des Unternehmenserfolgs ging über das hinaus, was die meisten erwartet hatten, und signalisierte ein positiveres Ergebnis, als selbst die optimistischsten Prognosen vermuten ließen.

Die aktuellen Finanzergebnisse unterstreichen eine dramatische operative Wende. Der Jahresumsatz stieg auf 1,829 Milliarden US-Dollar, mehr als doppelt so hoch wie im Vorjahr. Der Nettogewinn wechselte von einem Verlust zu starken 342 Millionen US-Dollar, was eine vollständige Umkehr des bisherigen Trends darstellt. Die wichtigsten Cash-Generierungsbereiche des Unternehmens entwickelten sich außergewöhnlich gut: Das bereinigte EBITDA kletterte auf 956 Millionen US-Dollar – mehr als doppelt so hoch wie im Vorjahr – und der bereinigte freie Cashflow erreichte 440 Millionen US-Dollar. Diese Ergebnisse übertrafen nicht nur die revidierte Prognose des Unternehmens, sondern auch die Erwartungen des Marktes.

Auch die Rückflüsse an die Aktionäre waren ein Highlight: Über 185 Millionen US-Dollar wurden durch Dividenden und Aktienrückkäufe ausgeschüttet, einschließlich des Rückkaufs von rund 10 % der ausstehenden Aktien. Diese offensive Kapitalrückführung – insbesondere nach der Integration von etwa 2 Milliarden US-Dollar an Akquisitionen – verdeutlichte das Vertrauen des Managements in den gestärkten Cashflow des Unternehmens und das Bestreben, die Aktionäre zu belohnen – und das weit über die Erwartungen hinaus.

Zusammenfassend lieferten die Ergebnisse für 2025 eine signifikante Überperformance in mehreren Bereichen: Profitabilität, Cashflow und Kapitalrückflüsse übertrafen alle Erwartungen. Das Unternehmen hat nun bewiesen, dass es nicht nur seine eigenen Ziele erreichen, sondern auch übertreffen kann, was den Markt dazu veranlasst, die Nachhaltigkeit dieses gesteigerten Leistungsniveaus neu zu bewerten.

Ausblick 2026: Strategischer Neustart oder unterschätzter Ehrgeiz?

Mit Blick auf die Zukunft hat das Unternehmen neue, konservativere Ziele für 2026 gesetzt. Das Management prognostiziert ein bereinigtes EBITDA von 925–975 Millionen US-Dollar und einen bereinigten freien Cashflow von etwa 430 Millionen US-Dollar. Beide Prognosen liegen leicht unter den Rekordergebnissen von 2025 und signalisieren einen bewussten Neustart der Erwartungen. Anstatt erneut einen Rekord anzupeilen, schafft das Unternehmen eine solide, realistisch erreichbare Basis, die die operative Stabilität in den Vordergrund stellt.

Auch die Produktionsprognose unterstreicht diesen Fokus auf Konstanz, mit einem Ziel von 1.170–1.210 MMcfe/d – was nur ein moderates Wachstum gegenüber dem 2025er Jahresendwert von 1.254 MMcfe/d darstellt. Dieser Ansatz deutet darauf hin, dass das Unternehmen die Integration der jüngsten Akquisitionen und betriebliche Verbesserungen höher gewichtet als eine schnelle Expansion, um die Vorteile und Cashflows aus den jüngsten Konsolidierungsmaßnahmen abzusichern.

Finanzielle Disziplin bleibt weiterhin eine Priorität, was sich im beibehaltenen Verschuldungsziel von 2,0x–2,5x widerspiegelt. Dieser vorsichtige Ansatz stellt sicher, dass das Unternehmen seine Schulden auch bei ungünstigeren Marktbedingungen effektiv managen kann. Durch den Fokus auf nachhaltige Cash-Generierung und Risikomanagement legt das Unternehmen das Fundament für langfristiges Wachstum anstatt kurzfristigen Gewinnen nachzujagen.

Letztlich ist dieser Prognoseneustart ein Zeichen des Vertrauens und kein Versuch, die Erwartungen herunterzuschrauben. Indem Ziele unter dem Vorjahreshoch gesetzt werden, hat das Management erneut die Möglichkeit geschaffen, zu übertreffen. Die eigentliche Herausforderung wird darin bestehen, dieses höhere Leistungsniveau über verschiedene Marktzyklen hinweg zu halten, aber das Unternehmen hat dafür einen klaren Rahmen geschaffen.

Beispiel-Handelsstrategie: Long-only MACD Crossover

- Strategie: Long-only Ansatz für DECK unter Verwendung von MACD(12,26,9)-Kreuzungen und einem 50-Tage-SMA-Filter.

- Einstieg: Kauf, wenn die MACD-Linie über die Signallinie kreuzt und der Schlusskurs über dem 50-Tage-SMA liegt.

- Ausstieg: Verkauf, wenn die MACD-Linie unter die Signallinie kreuzt, nach 20 Handelstagen oder wenn die Position ein Take-Profit von +8 % oder ein Stop-Loss von -4 % erreicht.

- Risikokontrolle: Take-Profit bei 8 %, Stop-Loss bei 4 % und eine maximale Halteperiode von 20 Tagen.

Bewertung und Schlüsselfaktoren: Die Erwartungslücke schließen

Beim aktuellen Kurs von 13,45 US-Dollar spiegelt die Aktie die Verarbeitung der starken 2025-Performance und des vorsichtigeren Ausblicks für 2026 durch den Markt wider. Allerdings hat der Markt das Potenzial der neuen, höheren Basis des Unternehmens noch nicht vollständig erkannt. Mit einem Hochdividendenprofil und einer positiven Analystenstimmung gibt es Spielraum für weitere Kurssteigerungen, sofern das Unternehmen weiterhin liefert.

Die Bewertung ist attraktiv und bietet eine solide Grundlage sowie ansprechende Erträge. Die voraussichtliche Dividendenrendite von 8,77 % spricht vor allem Einkommensinvestoren an und wird durch stabile Cashflows und eine verlässliche Ausschüttungspolitik gestützt. Diese Rendite dient als Puffer gegen Marktschwankungen und unterstreicht das Vertrauen des Managements in die anhaltende Cash-Generierung des Unternehmens.

Analysten sehen erhebliches Aufwärtspotenzial, mit einem durchschnittlichen Kursziel von 21,40 US-Dollar – rund 62 % über dem aktuellen Niveau. Alle fünf Analysten, die die Aktie abdecken, bewerten sie als „Starker Kauf“, mit Kurszielen zwischen 15 und 27 US-Dollar, was den weitverbreiteten Optimismus bezüglich des zukünftigen Cashflow-Potenzials des Unternehmens widerspiegelt. Die Lücke zwischen der aktuellen Rendite und den prognostizierten Kurssteigerungen unterstreicht die Möglichkeit einer Wertrealisierung, falls das Unternehmen seine neuen Ziele erreicht oder übertrifft.

Mehrere bevorstehende Ereignisse könnten diese Erwartungslücke beeinflussen. Zunächst ist es entscheidend, ob das Unternehmen die Prognose für 2026 von 925–975 Millionen US-Dollar bereinigtem EBITDA und etwa 430 Millionen US-Dollar bereinigtem freiem Cashflow erreicht. Wie schon 2025 könnte ein Übertreffen dieser Ziele eine Neubewertung am Markt auslösen. Fortschritte bei der Integration der rund 2 Milliarden US-Dollar an Akquisitionen – insbesondere positive Nachrichten zu Kosteneinsparungen oder Synergien – würden das Stabilitätsnarrativ des Unternehmens weiter stärken. Schließlich wird die bevorstehende Dividendenentscheidung im Juni genau beobachtet werden: Eine Erhöhung der Dividende von derzeit 0,29 US-Dollar je Aktie würde großes Vertrauen signalisieren, während eine Beibehaltung die disziplinierte Kapitalverwaltung unterstreichen würde.

Zusammenfassend wird die Aktie derzeit unter den Erwartungen der Analysten gehandelt, gestützt durch eine großzügige Rendite. Die Fähigkeit des Unternehmens, seine neu gesteckten Ziele konsequent zu erreichen oder zu übertreffen, wird darüber entscheiden, ob der Konsenskurs des Marktes zum neuen Standard wird. Der Weg nach vorn ist klar – die eigentliche Chance liegt in der Umsetzung.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

USELESS steigt um 17 %, während Wale aufstocken – Warum DIESER Support entscheidend ist!

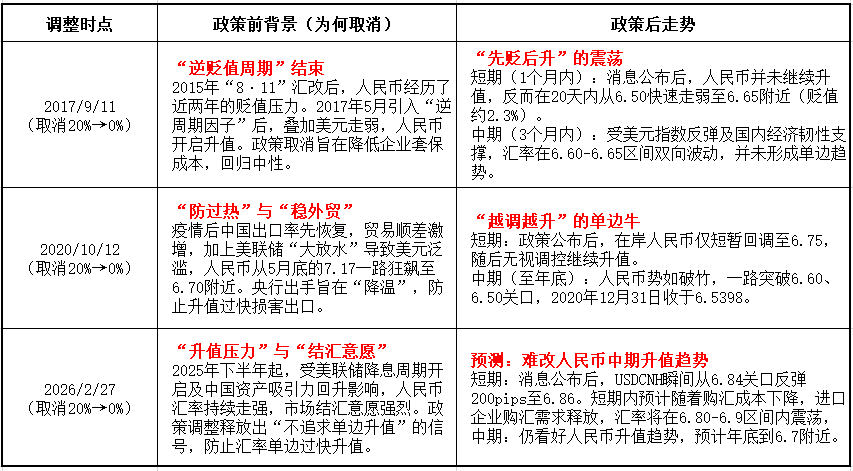

Marktauswirkungen der Abschaffung der Devisentermingeschäfts-Risikovorsorge