Hat die europäische Erdgas-Krise erst begonnen? Morgan Stanley: Derzeit ist erst ein 1-2 wöchiger Lieferstopp eingepreist – sollten die Ausfälle in Katar mehrere Monate andauern, könnten sich die Preise noch einmal verdoppeln!

Der europäische Erdgasmarkt bewertet derzeit die geopolitischen Schocks im Nahen Osten neu.

Laut Wind Trading Desk weist der neueste Bericht von Morgan Stanley darauf hin, dass der europäische Erdgas-Benchmark TTF durch die Unterbrechung des LNG-Transports in der Straße von Hormus und die Stilllegung der Produktion in Ras Laffan, Katar, stark angestiegen ist. Die aktuellen Preise spiegeln jedoch hauptsächlich nur eine Unterbrechungserwartung von 1 bis 2 Wochen wider (Basisszenario). Im Extremfall, wenn die Produktionsstilllegung in Ras Laffan sich über mehrere Monate erstreckt, besteht das Risiko, dass der TTF auf 100 Euro steigt; die Situation könnte der Marktverknappung von 2022 nahekommen.

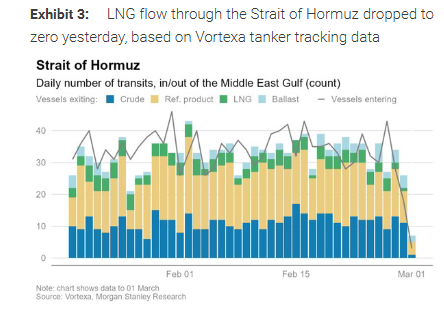

Die neuesten Störungen resultieren aus einer Kombination von Angebot und Logistik. Nach den Vortexa-Daten zur Tankerverfolgung sank der LNG-Fluss durch die Straße von Hormus zeitweise auf null. Zusammen mit der Nachricht über die Stilllegung der weltweit größten LNG-Infrastruktur von Qatar Energy stieg der TTF in zwei Tagen um 60 %.

Im Basisszenario geht Morgan Stanley davon aus, dass der Markt derzeit eine "Unterbrechung der LNG-Exporte aus dem Golf für 1 bis 2 Wochen" bewertet. Das Unternehmen hebt die kurzfristige Prognose für den TTF auf etwa 45 Euro/MWh an und meint, dass bei einer schnellen Wiederaufnahme der Produktion in Katar und einer schrittweisen Öffnung der Straße von Hormus der TTF kurzfristig im Bereich von 45–50 Euro/MWh bleiben könnte.

Für Europa vertritt Morgan Stanley die Ansicht, dass die fundamentalen Bedingungen in Europa stabiler sind als 2022 und LNG aus Katar nur einen kleinen Teil der europäischen Gesamtversorgung ausmacht. Selbst wenn die Störungen im Nahen Osten anhalten und Europa auf asiatische Märkte ausweichen muss, bleibt das Ungleichgewicht zwischen Angebot und Nachfrage weit hinter 2022 zurück.

Die "Stilllegung" der Straße plus Produktionsstillstand in Ras Laffan verschärfen die Sorgen um die Versorgung

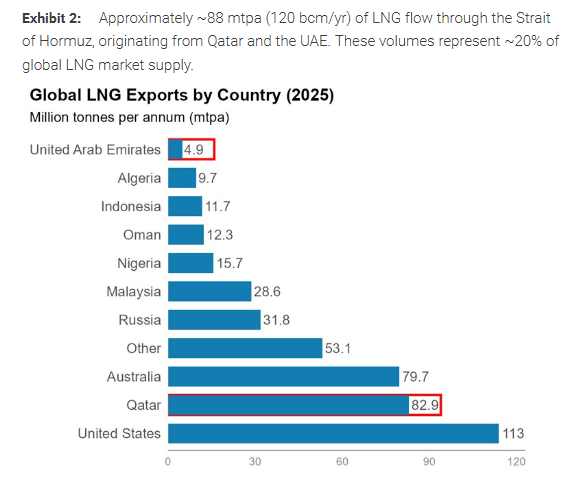

Morgan Stanley schreibt im Bericht vom 3. März, dass jährlich weltweit etwa 88 Millionen Tonnen (ca. 120 Milliarden Kubikmeter/Jahr) LNG durch die Straße von Hormus transportiert werden, was ca. 20 % des globalen Angebots ausmacht, v.a. aus Katar und den Vereinigten Arabischen Emiraten. Im Unterschied zum Rohöl fehlt Katar und den VAE für Erdgas eine alternative Exportroute. Ist die Straße für Tankerverkehr "fast unpassierbar", lassen sich Angebots-Schocks kaum durch Umleitung abmildern.

Noch sensibler für den Markt ist die Stilllegung in Ras Laffan selbst. Morgan Stanley betont, Ras Laffan verfügt über 14 Verflüssigungsanlagen mit einer Jahreskapazität von 77 Millionen Tonnen und ist damit die weltweit größte LNG-Exportanlage. Medien berichten von Drohnenangriffen auf die Anlage, während das Energieberatungsunternehmen Energy Aspects alternativ erklärt, Versandprobleme und mangelnde Lagerkapazität könnten Qatar Energy zum Produktionsrückgang bzw. zur Stilllegung gezwungen haben. Ein Produktionsstillstand dieser Größenordnung kommt in der Branche selten vor; das Tempo des Neustarts wird zur entscheidenden Variablen für den Preisverlauf.

Neben Katar gab es auch in Israel am vergangenen Wochenende Versorgungsstörungen. Der Bericht erwähnt, die israelische Regierung habe am 28. Februar eine vorübergehende Stilllegung der Felder Leviathan und Karish angeordnet, Tamar scheint weiter zu laufen, was zu einer Aussetzung der Exporte nach Ägypten und Jordanien führte. Die entsprechenden Exporte wurden am 2. März teilweise wieder aufgenommen. Morgan Stanley schätzt, dass die direkte Beeinträchtigung für Ägypten bei 200–300 Millionen Kubikmeter/Tag liegen könnte. Der Bericht zitiert zudem die Platts-Daten, wonach Ägypten aufgrund der Unterbrechung der israelischen Pipeline-Gasversorgung LNG-Ausschreibungen veröffentlicht hat, um von Juni bis September 20 Schiffe zu kaufen und im März drei zusätzliche Schiffe zu beschaffen.

Warum reagiert der TTF so heftig: angespanntes Gleichgewicht, wenig Puffer, schwierige Umleitung

Morgan Stanley gibt vier Erklärungen, warum Erdgas stärkere Preisschwankungen zeigt als Rohöl.

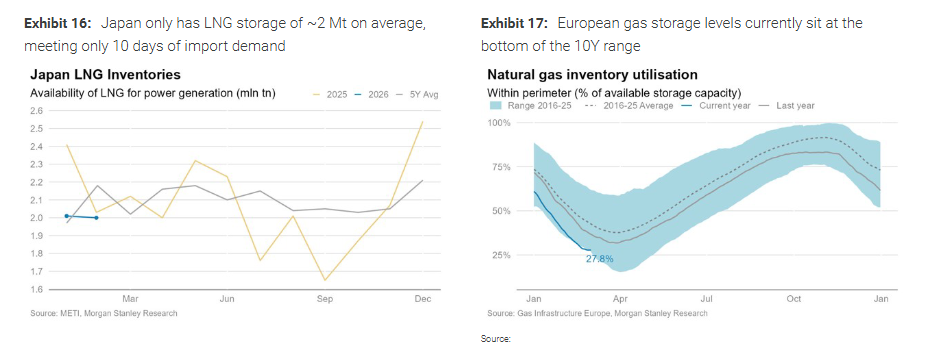

Erstens: Die Fundamentaldaten waren vor dem Ereignis "angespannter". Der Bericht stellt fest, dass der globale LNG-Markt in den letzten Monaten weitgehend ausgeglichen war. Im Winter gab es wenig zusätzliche Versorgung, während die Nachfrage in Europa und Asien im Jahresvergleich gestiegen ist. In Europa führt die starke Nachfrage zum Heizen und zur Stromerzeugung zusammen mit stockenden LNG-Importen zu Lagerbeständen auf dem niedrigsten Niveau seit zehn Jahren.

Zweitens: Beim Erdgas gibt es bereits tatsächlich Lieferausfälle und nicht nur logistische Einschränkungen. Der Produktionsausfall in Ras Laffan sowie die Stilllegung der israelischen Gasfelder bedeuten ein sichtbares Absinken des Angebots.

Drittens: Das System bietet weniger Puffer und die Umleitung ist schwierig. Der Bericht betont, dass LNG-Storage ohnehin schwierig ist, die Reservetage der großen Importländer sind begrenzt, z. B. kann Japan im Schnitt nur etwa 10 Tage der Nachfrage mit Vorräten abdecken; zudem fehlen Katar und den VAE alternative Exportwege, die die Straße umgehen. Andere wichtige Lieferanten Europas haben ebenfalls kaum zusätzliche Kapazitäten, Norwegen und die Pipeline von Nordafrika liefern laut Bericht bereits am Limit.

Viertens: Der TTF bewertete die geopolitischen Risiken vor dem Ereignis zu niedrig. Laut Morgan Stanley wurde am 27. Februar im TTF nur ein geopolitischer Aufschlag von 2–3 Euro/MWh eingepreist, was einer Wahrscheinlichkeit von weniger als 10 % für schwerwiegende Unterbrechungen entspricht, während der Rohölmarkt zuvor höhere Eintrittswahrscheinlichkeiten kalkulierte. Als Folge kam es nach Eintritt des Ereignisses zu einer "nachholenden" Neubewertung.[/p>

Szenarien: Basisbewertung 1–2 Wochen, entscheidend ist das Zeitfenster für den Neustart von Ras Laffan

Morgan Stanley sieht das aktuelle Marktgeschehen im "Szenario 2", also eine Unterbrechung für 1 bis 2 Wochen, und nimmt dies als Basisszenario.

-

Szenario 1 (24–48 Stunden): Wenn die Produktion und der Export in Katar innerhalb von 48 Stunden wieder aufgenommen werden, könnte der TTF innerhalb von zwei bis drei Wochen auf etwa 35 Euro/MWh zurückgehen. Energy Aspects meint laut Bericht, Katar könne die Verflüssigung innerhalb von 3 bis 6 Stunden wieder aufnehmen – schnelle Erholung ist somit realistisch.

-

Szenario 2 (1–2 Wochen, Basis): Die wesentliche Störung wird laut Bericht als "Effizienzverlust der Flotte" definiert. Die Schätzung ergibt: Wird die durchschnittliche 18-tägige Route um eine Woche verlängert, entspricht dies einem massiven Kapazitätsverlust, sodass der Markt effektiv ca. 7 % an Transportkapazität verliert, was rund 2,8 Mt/Monat weniger Liefermenge bedeutet. Preislich schwankt der TTF hierbei wohl im Bereich von 45–50 Euro/MWh, der JKM bei etwa 16–18 USD/MMBtu. Da etwa 89 % der betroffenen Menge ursprünglich nach Asien gehen, wird der Nachschub der asiatischen Märkte den Wettbewerb mit Europa verschärfen und den TTF auf ein höheres marginales Preisniveau treiben.

Im Basisszenario schätzt Morgan Stanley, dass Europa monatlich etwa 2,3 Millionen Tonnen LNG verliert (inklusive Abzweigung nach Asien und weniger Direktlieferungen), was die Lagerbestände belastet. Der Bericht erwartet, dass die Bestände bis Ende März wieder normalisiert werden und im Sommer um 70–75 % aufgefüllt werden, weshalb der Preisdruck eher auf die vordere Preiskurve konzentriert bleibt und der Risikoaufschlag schwerer vollständig verschwindet als zuvor.

Wenn Katar die Stilllegung verlängert: Ein Monat 60–80, mehrere Monate könnten zu 2022-ähnlicher Verknappung führen

Morgan Stanley sieht das "Tail-Risiko" vor allem bei der Dauer der Stilllegung von Ras Laffan.

-

Szenario 3 (schwere Unterbrechung für einen Monat): Dauert die Stilllegung der Straße mehrere Wochen und sind auch Ras Laffan und das Das-Insel-Terminal in den VAE betroffen, könnten weltweit monatlich 6,8 Mt LNG verloren gehen. Der Bericht schätzt, dass ein potenzielles monatliches Versorgungsdefizit Europas etwa 5,5 Millionen Tonnen beträgt und der TTF auf 60–80 Euro/MWh steigen muss, um Nachfrage zu reduzieren und das Gleichgewicht wiederherzustellen.

-

Szenario 4 (Stilllegung Ras Laffan mehrere Monate): Das Unternehmen betont, dass unplanmäßige Stillstände großer LNG-Anlagen meistens schwer schnell zu beheben sind und verweist auf die langwierigen Reparaturen bei Freeport LNG und Hammerfest LNG. Wenn die Schäden und die Wiederherstellung in Ras Laffan nicht klar sind und der Stillstand 2 bis 3 Monate dauert, ist die Auffüllung der Vorräte in Europa im Sommer deutlich erschwert, die Preise könnten weiter steigen und sogar über 100 Euro/MWh hinausgehen – und bei längerer Stilllegung im Bereich der Spitzenpreise von 2022 landen. Am derzeitigen Niveau von rund 45 Euro/MWh messen, bedeutet das ein "Verdopplungspotenzial" der Preise, allerdings nur wenn die Stilllegung sich von "Wochen" auf "Monate" oder "Quartale" verlängert.

Das Angebot-Nachfrage-Ungleichgewicht ist weit unter 2022 – Europa muss sich weniger Sorgen machen?

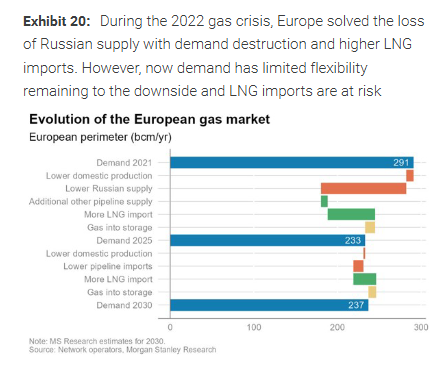

Für Europa ist Morgan Stanleys zentrale Einschätzung sehr klar: Das Risiko für LNG aus dem Nahen Osten 2026 entspricht im Ausmaß fast dem Versorgungsschock durch russisches Gas 2022 – der Weg der Auswirkungen ist aber völlig anders.

2022 verlor Europa etwa 130 Milliarden Kubikmeter russisches Gas pro Jahr, ein Anteil von 40 % der Versorgung – das war eine direkte Versorgungskrise. Der TTF verdoppelte sich rasch und stieg im Sommer auf über 200 Euro/MWh.

Selbst bei einer langfristigen Stilllegung in Katar läge der potenzielle Einfluss bei etwa 120 Milliarden Kubikmetern pro Jahr – das Ausmaß also ähnlich, aber Europas direkte Exponierung liegt nur bei rund 4 % (da Katar nur einen kleinen Teil der europäischen Gesamtversorgung ausmacht).

Entscheidend: 40 % der europäischen Gasversorgung stammt aus LNG, das ist die Quelle für die Marginalpreisbildung. Bei anhaltenden Störungen im Nahen Osten würde LNG sich nach Asien verlagern und auch wenn Europa höhere Preise zahlen muss, um Lieferungen zu sichern – die Preise könnten heftig schwanken, aber das Angebots-Nachfrage-Ungleichgewicht bleibt weit unter 2022.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Trend

MehrWenn die Straße von Hormus weitere 3 Tage geschlossen bleibt, werden im Nahen Osten 3,3 Millionen Barrel Rohöl pro Tag die Produktion einstellen müssen, und Irak wird als Erstes betroffen sein!

Bitget UEX Tagesbericht|Iran-Konflikt treibt Ölpreise in die Höhe; USA planen globale Regulierung von KI-Chips; US-Arbeitsmarktdaten stehen kurz vor Veröffentlichung (6. März 2026)