Makro-Neubewertung des US-Iran-Konflikts: Wiederholt sich die Stagflationskrise der 1970er Jahre?

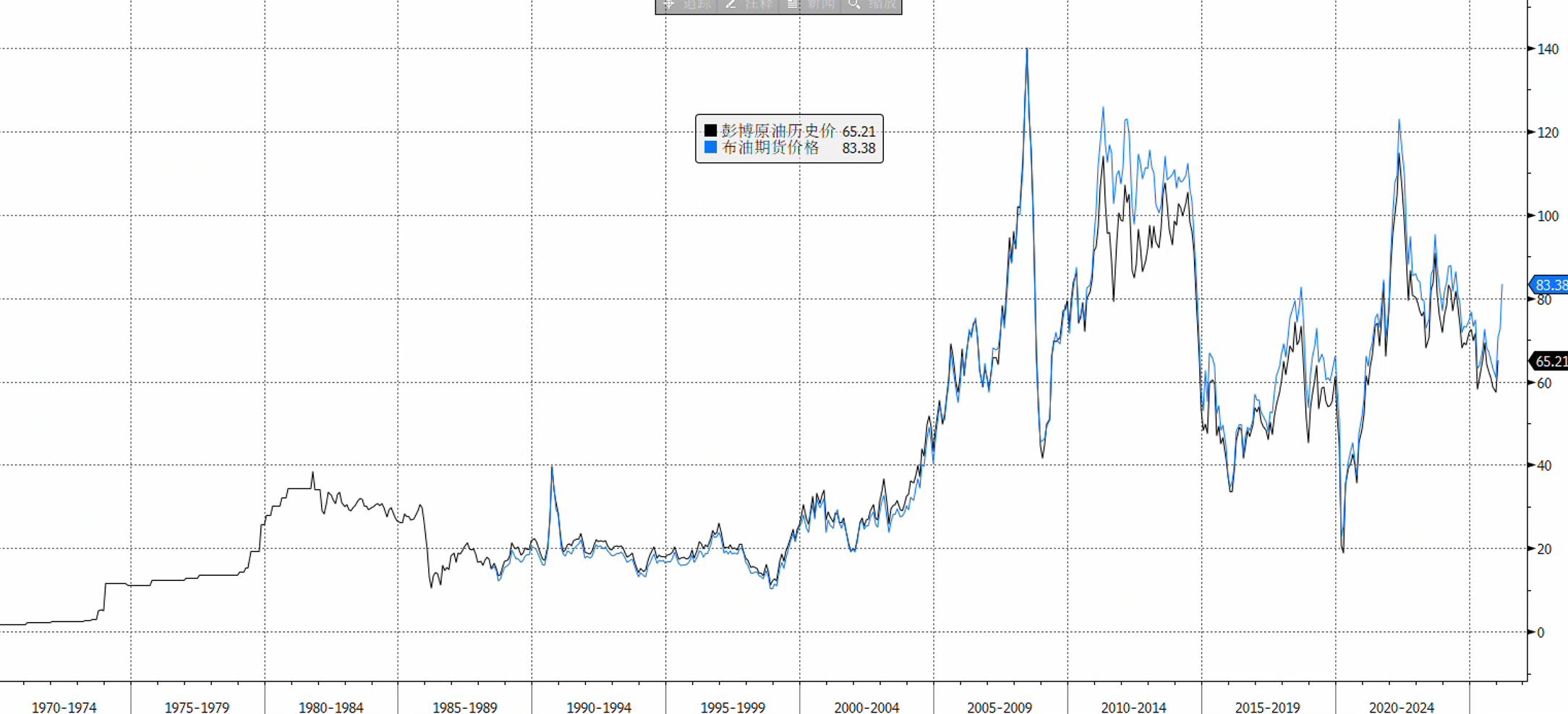

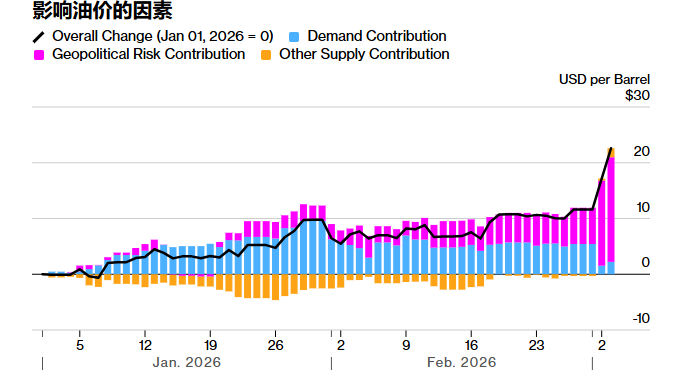

Mit der Eskalation des Konflikts zwischen den USA, Israel und Iran sind die Schifffahrtswege durch die Straße von Hormus deutlich beeinträchtigt, wobei etwa 20 % der weltweiten Rohöl- und LNG-Lieferungen einem Unterbrechungsrisiko ausgesetzt sind. Brent-Öl stieg schnell auf über 80 US-Dollar, Diesel, Frachtraten und Kosten für Kriegsrisikoversicherung sind ebenso sprunghaft angestiegen, die Crack-Spreads haben sich ausgeweitet, was auf eine noch angespanntere Versorgungslage bei Fertigkraftstoffen hinweist. Der Markt bewertet aktuell wiederholt zwischen kurzfristigen militärischen Auseinandersetzungen und langfristigen strategischen Blockaden, wobei Inflationserwartungen und der Kurs der US-Notenbank zu den zentralen Variablen zählen.

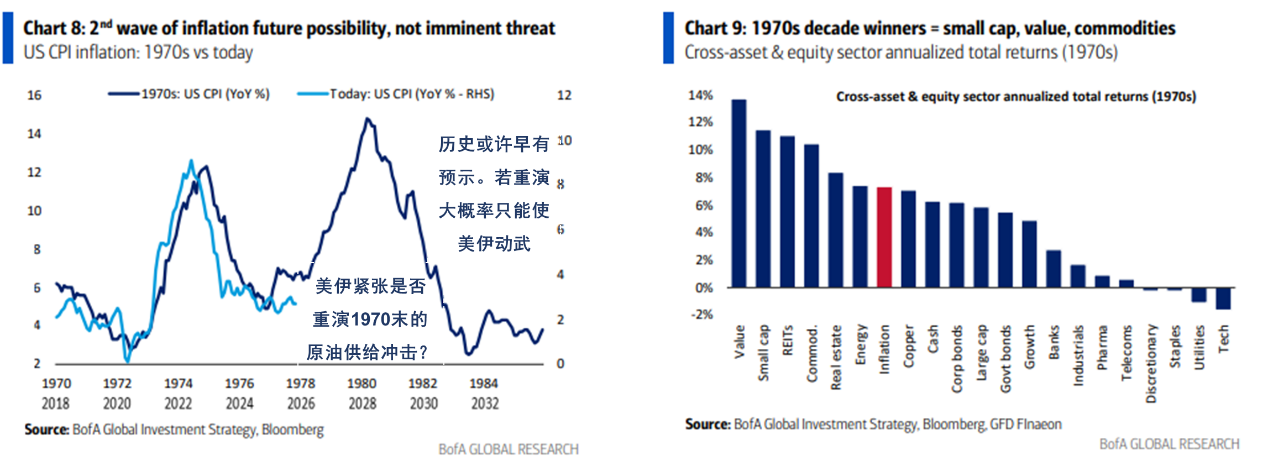

Ein Blick in die Geschichte zeigt: Der vierte Nahostkrieg 1973, das Ölembargo, die iranische Revolution 1979 sowie der Irak-Iran-Krieg sorgten gleich zweimal für globale Energieschocks. Die Ölpreise verdoppelten sich binnen weniger Monate, der US-CPI stieg auf zweistellige Werte, US-Aktienmärkte erlebten starke Rücksetzer und die Realrenditen von Anleihen schwankten erheblich. Anschließend führte der damalige Fed-Vorsitzende Paul Volcker eine aggressive Straffungspolitik durch, wobei die USA zur Eindämmung der Inflation hohe Arbeitslosigkeit und eine tiefe Rezession in Kauf nahmen, um die Stagflationskrise zu überwinden. Eine zentrale Frage, die der Markt derzeit stellt, lautet: Ob dieser neue Konflikt die makroökonomischen Bedingungen erfüllen kann, um die Stagflationskette der 1970er Jahre zu wiederholen?

Dieser Channel hat im Artikel vom 29. Januar "Heftige Schwankungen bei Rohöl: US-Iran-Risiko kehrt ins Zentrum der Preisfindung zurück" erwähnt, dass derzeit "niedrige Ölpreise und hohe Lagerbestände die Sorgen über Energieinflation in den USA deutlich senken und die Kosten für begrenzte, chirurgische Angriffe signifikant verringern. Das aktuelle Ölpreisniveau übt noch keinen offensichtlichen Druck auf die US-Inflation oder die Lebenshaltungskosten aus; dadurch sinken die Bedenken der US-Seite hinsichtlich möglicher Konsequenzen hoher Ölpreise im Nahen Osten, wodurch die Bereitschaft zu aggressiven Maßnahmen auf Ebene von Sanktionen und militärischer Abschreckung wächst."

Doch die chirurgische Angriff der USA auf iranische Führer führt nicht wie beim Überraschungsangriff auf Venezuelas Präsident Maduro zu einer schnellen Beendigung des Konflikts; Iran hat bereits erklärt, für einen langfristigen Krieg bereit zu sein. Momentan reagieren die US-Aktienmärkte relativ ruhig auf die aktuelle Krise, was darauf hindeutet, dass das Risiko einer langfristigen Blockade der Straße von Hormus noch nicht vollständig eingepreist ist. Diese zurückhaltende Reaktion ist kein Zufall, sondern entspricht dem typischen Marktverhalten: Erst wenn geopolitische Ereignisse Auswirkungen auf das Wirtschaftswachstum, die Inflation oder andere Makrovariablen haben, kommt es zu anhaltenden und weitreichenden Marktreaktionen. Bleiben solche ökonomischen Spillover-Effekte aus, beschränkt sich der Schock meist auf direkt betroffene Anlagen und lässt sich nur schwer auf weitere Bereiche übertragen (siehe den Artikel vom 8. Januar "Welche Bedingungen lösen heftige Marktreaktionen auf geopolitische Ereignisse aus?").

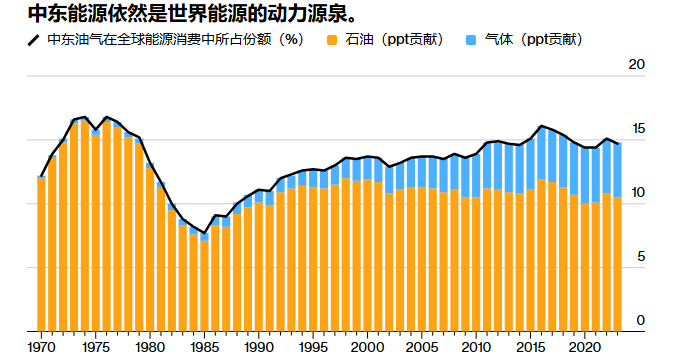

Allerdings sind gerade einige asiatische Ökonomien wie Japan und Südkorea deutlich anfälliger gegenüber einer Schließung der Straße von Hormus. Zusammen mit dem bisher starken Momentum neigen Anleger angesichts gestiegener Unsicherheit in der aktuellen Marktphase zur Gewinnmitnahme, was zu erheblichen Kapitalabflüssen und abrupten Kursverlusten führt. Die europäischen Märkte spüren zudem deutlich stärker die Auswirkungen der explodierenden Öl- und Gaspreise, sodass die Marktreaktionen hier nochmals erheblicher sind als in den USA.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

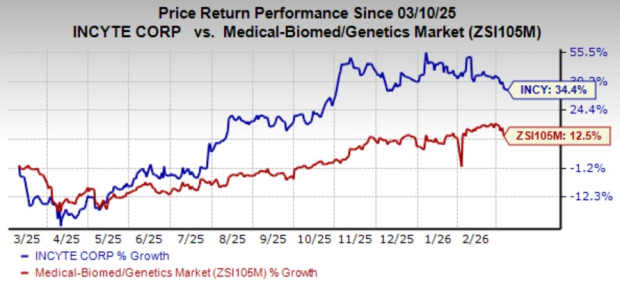

INCY erhält die Genehmigung der Europäischen Kommission zur Erweiterung der Indikation des Zynyz-Onkologiedrugs

Top-Performer im Q4: Labcorp (NYSE:LH) und andere führende Aktien im Bereich Testing & Diagnostics Services

Nvidias 30-Milliarden-Dollar-OpenAI-Wette: Der letzte Pre-IPO-Anruf vor dem Ende der strategischen Bindung