Der Aktienkurs von Lulus ist in den letzten zwölf Monaten um 66 % gestiegen: Ist jetzt der richtige Zeitpunkt für eine Investition?

Lulus Fashion Lounge Holdings: Überblick über die Aktienperformance

Im vergangenen Jahr sind die Aktien von Lulu's Fashion Lounge Holdings, Inc. (LVLU) um beeindruckende 65,6 % gestiegen und übertreffen damit das durchschnittliche Wachstum der Bekleidungs- und Schuhbranche von 18,3 % deutlich. Im Gegensatz dazu verzeichneten Konkurrenten wie Deckers Outdoor Corporation (DECK) und Stitch Fix, Inc. (SFIX) Rückgänge von 19,3 % bzw. 29,3 %. Der starke digitale Auftritt von LVLU, eine datengesteuerte Warenpräsentation, verbesserte Gewinnmargen und ausgeweitete Großhandelskooperationen haben zum robusten Kursverlauf beigetragen – insbesondere, da die Nachfrage nach Anlassmode stabil bleibt.

Bildquelle: Zacks Investment Research

Einblick in das Geschäftsmodell von LVLU

Lulus agiert als digital-native, überwiegend online ausgerichtete Modemarke und richtet sich an Frauen, die erschwinglichen Luxus für besondere Anlässe suchen. Das Unternehmen fokussiert Millennials und Gen Z und fördert Loyalität durch individuelle Beratung, Kundenfeedback und aktive digitale Interaktion. Der innovative “test, learn and reorder”-Ansatz ermöglicht es Lulus, wöchentlich Hunderte neuer Designs zu präsentieren, die Nachfrage in kleinen Mengen zu testen und erfolgreiche Produkte schnell zu skalieren – wodurch Risiken bei der Lagerhaltung und Reduzierungen minimiert werden. Mit proprietärer Technologie und vorausschauender Analyse erschließt Lulus internationale Märkte und neue Produktkategorien, unterstützt durch starke Partnerschaften mit Lieferanten.

Wachstumstreiber für Lulus

- Digital-First-Strategie: Lulus‘ Fokus auf Onlinehandel und eventbasierte Mode spricht jüngere Verbraucher an, die häufig loyal bleiben und sich mit ihren Bedürfnissen weiterentwickeln, was Wiederholungskäufe und langfristige Beziehungen fördert.

- Datengesteuerte Warenpräsentation: Die Fähigkeit des Unternehmens, gefragte Styles mithilfe von Echtzeit-Verkaufsdaten und Kundenfeedback schnell zu identifizieren und nachzubestellen, versetzt Lulus in die Lage, Modetrends stets voraus zu sein.

- Verbesserter Produktmix: Lulus hat sein Sortiment und die Gewinnmargen durch geringere Reduzierungen, optimierte Beschaffung und mehr Verkäufe zum vollen Preis verbessert. Eigenprodukte und exklusive Artikel erzielen typischerweise höhere Margen als Fremdprodukte.

- Großhandelsausbau: Über den Direktvertrieb hinaus hat Lulus seine Reichweite durch Kooperationen mit Großhändlern erweitert, darunter eine landesweite Einführung bei allen Nordstrom-Standorten. Diese Strategie bringt die Marke neuen Zielgruppen näher und stärkt gleichzeitig die digitale Präsenz.

- Nachfrage nach Anlassmode: Mit steigenden Ausgaben für Events und Feiern positioniert sich Lulus als bevorzugte Anlaufstelle für Kleider und Anlassmode bestens für weiteres Wachstum in diesem Segment.

Fortlaufende Herausforderungen

Trotz ihrer Stärken sieht sich Lulus mehreren Herausforderungen gegenüber. Die Umsätze des Unternehmens sind anfällig gegenüber wirtschaftlichen Faktoren wie Inflation, steigenden Zinssätzen, erneuten Studienkreditzahlungen und schwindendem Verbrauchervertrauen, die die Ausgaben für Bekleidung stark beeinflussen können. Niedrigere Bestellmengen und Veränderungen im Produktmix führen zu rückläufigen Umsätzen und höheren Rückgabequoten. Zudem belasten steigende Kredite und Zinsaufwendungen die Finanzen, während das Unternehmen weiterhin operative Verluste und angesammelte Defizite ausweist.

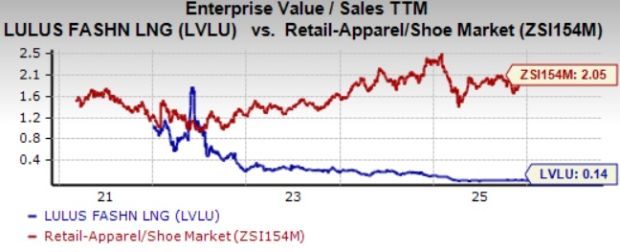

Bewertungsüberblick

LVLU wird aktuell mit einem EV/Verkaufsverhältnis von 0,14 für die letzten zwölf Monate gehandelt, was deutlich unter dem Branchendurchschnitt von 2,05 liegt. Diese Bewertung ist ebenfalls niedriger als Deckers Outdoors’ 2,51 und auf dem Niveau von Stitch Fix, was darauf hindeutet, dass die Aktie im Vergleich zu den Wettbewerbern unterbewertet sein könnte.

Bildquelle: Zacks Investment Research

Zusammenfassung

Lulus‘ starke Markenidentität, datengesteuerte Strategie und wachsende Großhandelspartnerschaften bieten eine solide Plattform für zukünftiges Wachstum. Allerdings könnten wirtschaftliche Gegenwinde, rückläufige Bestellmengen und anhaltende operative Verluste die kurzfristigen Ergebnisse beeinträchtigen.

Aufgrund der soliden Fundamentaldaten und attraktiven Bewertung stellt LVLU für Anleger, die ihr Portfolio diversifizieren möchten, eine interessante Option dar.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Oracles Finanzergebnisse vom 10. März: Könnte dies eine Fehlbewertung des Marktes auslösen?

LINEA erweitert Nutzbarkeit durch Integration von MetaMask Card und Innovationen bei Smart Contracts

Hedgefonds verpflichtet sich zu 5,5 Milliarden Dollar für Mining-Aktien: Eine Untersuchung der Investment-Trends