Die Aktien von Barrick Mining verzeichnen einen leichten Anstieg, nachdem sie zuvor am Tag um 8,4 % gefallen waren, wobei das Handelsvolumen das Unternehmen auf Platz 289 einordnet.

Marktüberblick

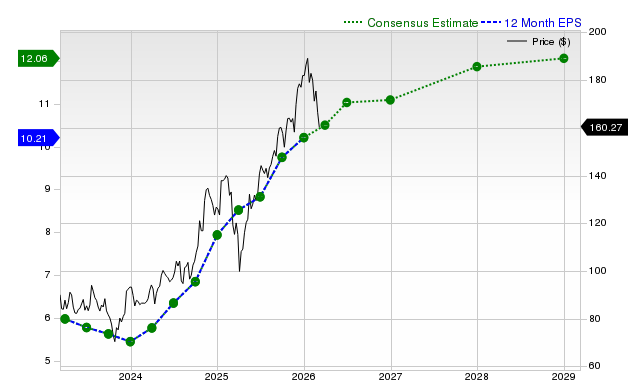

Am 4. März 2026 verzeichnete Barrick Mining (NYSE:B) einen Anstieg des Aktienkurses um 0,91 % und schloss den Tag bei $46,77, nachdem die Aktie zunächst um 8,4 % gefallen war. Das Handelsvolumen erreichte 9,13 Millionen Aktien, was einem Rückgang von 58,91 % gegenüber der vorherigen Sitzung entspricht und die Aktie auf Platz 289 in der täglichen Handelsaktivität einordnet. Trotz eines deutlichen Rückgangs im Tagesverlauf schloss Barrick mit einem leichten Gewinn, was auf eine gemischte Anlegerstimmung hindeutet. Die Marktkapitalisierung des Unternehmens betrug $78,36 Milliarden, mit einem Kurs-Gewinn-Verhältnis von 15,96 und einer erwarteten Dividendenrendite von 3,62 %.

Hauptfaktoren

- Institutionelle Investitionstrends

Im dritten Quartal 2025 zog Barrick Mining beträchtliches institutionelles Interesse auf sich. Contrarius Group Holdings Ltd. erhöhte ihre Beteiligung um 81 % und besitzt nun 510.779 Aktien im Wert von $16,74 Millionen. American Century Companies Inc. steigerte ihren Anteil um 7,7 % und hält nun insgesamt 3,19 Millionen Aktien im Wert von $104,5 Millionen. Zusätzliche Investitionen von CI Investments Inc. und 111 Capital unterstreichen das wachsende Vertrauen in die Perspektiven von Barrick. Institutionelle Investoren kontrollieren nun 90,82 % der Unternehmensanteile, was eine starke Unterstützung unter günstigen Marktbedingungen signalisiert.

- Analystenbewertungen und Marktsentiment

Die meisten Analysten beurteilten das Unternehmen weiterhin positiv; DZ Bank stufte Barrick im Januar auf „Strong-Buy“ hoch. JPMorgan begann die Berichterstattung mit einer „Overweight“-Bewertung und setzte ein Kursziel von $68. Citigroup erhöhte ihr Ziel von $38 auf $48, während Zacks Research auf „Hold“ wechselte. Der Konsens blieb bei „Moderate Buy“ mit einem durchschnittlichen Kursziel von $55,25. Barricks Beta von 0,41 deutet auf eine geringere Volatilität als der Gesamtmarkt hin, was für Anleger attraktiv ist, die Stabilität im Bergbausektor suchen.

- Finanzleistung und Dividendenwachstum

Barrick erzielte beeindruckende Ergebnisse für das vierte Quartal 2025 und meldete einen Gewinn je Aktie von $1,04 – über den Schätzungen von $0,85 – sowie einen Umsatz von $5,98 Milliarden, was einem Anstieg von 44,6 % gegenüber dem Vorjahr entspricht. Das Unternehmen erhöhte die vierteljährliche Dividende um 140 % auf $0,42 pro Aktie, was einen starken Cashflow widerspiegelt. Der operative Cashflow stieg im Jahresverlauf um 71 % auf $7,69 Milliarden, getragen von einer Rekord-Gold- und Kupferproduktion. Diese Errungenschaften stärkten das Vertrauen der Anleger in die operative Stärke und die Aktionärsrendite von Barrick, obwohl der starke Rückgang im Tagesverlauf auf Gewinnmitnahmen oder sektorweite Reaktionen hindeuten könnte.

- Führung und strategische Ausrichtung

Jüngste Einstellungen im Management, darunter James J. McGuire als Chief Legal and Policy Officer und Woo Lee als Chief Global Affairs Officer, zeigten Barricks Fokus auf Governance und globale Expansion. Das Unternehmen ist in 17 Ländern tätig, und das Aktienrückkaufprogramm über $1,5 Milliarden im Jahr 2025 unterstreicht das Engagement für Aktionärswerte. Ein PEG-Verhältnis von 1,59 deutet jedoch darauf hin, dass die Aktie im Verhältnis zum Ertragswachstum mit einem Aufschlag gehandelt wird, was trotz solider Fundamentaldaten die langfristige Begeisterung dämpfen könnte.

- Branchenumfeld und Wettbewerbsposition

Barricks Ergebnisse wurden im Zusammenhang mit dem breiteren Goldsektor betrachtet, in dem Wettbewerber wie Newmont Corporation und Agnico Eagle Mines Limited ebenfalls unterschiedliche Leistungen zeigten. Barrick hat durch ein niedriges Verschuldungsgrad (Debt-to-Equity Ratio von 0,13) und eine solide Liquidität (Quick Ratio von 2,33) einen Vorteil gegenüber stärker verschuldeten Konkurrenten. Analysten stellten fest, dass steigende Goldpreise und geopolitische Unsicherheiten Barrick zusätzlich begünstigen könnten, jedoch bleiben makroökonomische Faktoren wie potenzielle Zinserhöhungen Risiken.

Zusammenfassung

Die jüngsten Aktivitäten von Barrick Mining zeigten eine Kombination aus starker institutioneller Unterstützung, soliden Finanzergebnissen und strategischen Führungsschritten, die alle zur moderaten Kurserholung beitrugen. Während die optimistische Haltung der Analysten und Dividendenerhöhungen ermutigend waren, bleiben die Anleger aufmerksam hinsichtlich kurzfristiger Schwankungen und übergeordneter wirtschaftlicher Herausforderungen. Die Fähigkeit des Unternehmens, seine Premiumbewertung zu halten, wird von einem fortlaufenden Produktionswachstum und seiner Anpassungsfähigkeit an die sich verändernden Bedingungen im Edelmetallmarkt abhängen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Investoren untersuchen aktiv Modine Manufacturing Company (MOD): Wichtige Informationen, die Sie kennen sollten

Deshalb wird die Dynamik von ATI (ATI) wahrscheinlich anhalten