Sollten Sie WDAY-Aktien meiden, da die Schätzungsüberarbeitungen rückläufig sind?

Jüngste Änderungen der Gewinnprognosen von Workday

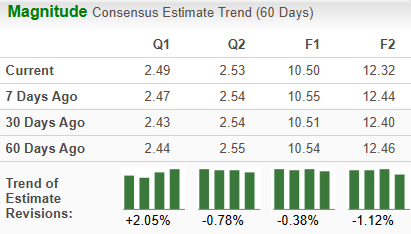

In den vergangenen zwei Monaten wurden die Analystenschätzungen für Workday, Inc. (WDAY) für die Geschäftsjahre 2027 und 2028 nach unten korrigiert. Die aktuellen Prognosen liegen bei $10.50 bzw. $12.32 pro Aktie, was Rückgänge von 0,4% beziehungsweise 1,1% bedeutet. Diese Anpassungen deuten auf einen vorsichtigeren Ausblick hinsichtlich des künftigen Wachstums des Unternehmens hin.

Bildquelle: Zacks Investment Research

Herausforderungen für Workday

Workday verzeichnete zunächst ein rasantes Wachstum als Vorreiter bei cloud-basierten Finanz- und HR-Softwarelösungen. Doch mit zunehmendem Reifegrad des Unternehmens verlangsamt sich das Wachstum. Die Abschwächung ist vor allem auf die Marktsättigung zurückzuführen – die meisten großen Organisationen, die moderne HR-Lösungen suchen, sind bereits auf die Cloud umgestiegen. Da Workday hauptsächlich große Unternehmen bedient, ist das Potenzial für neue Kunden begrenzt. Zudem werden HR-Systeme typischerweise nur alle 8 bis 10 Jahre ersetzt, was die Häufigkeit von Aktualisierungen verringert.

Obwohl Workday sich um eine globale Expansion bemüht, stammen etwa 75% der Einnahmen weiterhin aus den USA, wodurch das Unternehmen empfindlich auf wirtschaftliche Veränderungen, regulatorische Anpassungen und sich verändernde Kundenpräferenzen im Inland reagiert. Die Integration der Workday-Software in bestehende Unternehmenssysteme kann zudem komplex und zeitaufwändig sein, was einige potenzielle Kunden abschrecken könnte.

Wettbewerbsdruck und Margenprobleme

Der Markt für Human Capital Management (HCM) und Finanzmanagement-Software wird zunehmend wettbewerbsintensiv. Konkurrenten wie Oracle gewinnen im Cloud-Bereich an Bedeutung, wodurch der Preisdruck steigt und die Gewinnmargen von Workday belastet werden. Neue Marktteilnehmer könnten die Position von Workday weiter herausfordern, was das Unternehmen möglicherweise dazu zwingt, Preise zu senken, um Kunden zu binden oder zu gewinnen. Der Branchentrend hin zu Cloud-Lösungen birgt auch das Risiko, dass Workday Kunden verliert, die weiterhin On-Premise-Systeme nutzen, was kurzzeitig die Umsätze beeinträchtigen könnte.

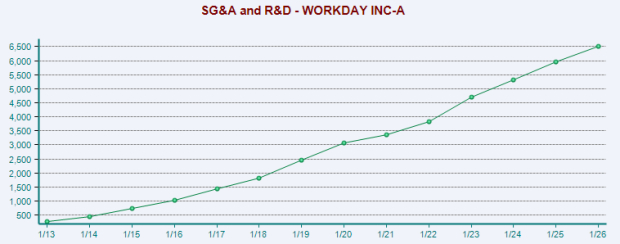

Die operativen Margen von Workday werden zudem durch steigende Kosten, insbesondere im Bereich Personal und Marketing, gedrückt. Die Mitarbeiterzahl des Unternehmens ist von rund 1.500 bei dem Börsengang im Jahr 2012 auf über 23.000 zum 31. Januar 2026 angewachsen. Auch wenn diese Investitionen langfristig das Wachstum fördern sollen, belasten sie derzeit die Profitabilität.

Bildquelle: Zacks Investment Research

Überblick über die Kursentwicklung

Im vergangenen Jahr ist der Aktienkurs von Workday um 44,9% gesunken, was einen stärkeren Rückgang als der Branchendurchschnitt von 12,3% bedeutet. Während Workday besser abgeschnitten hat als HubSpot, Inc. (HUBS), die um 60,1% gefallen ist, hat das Unternehmen gegenüber Calix, Inc. (CALX), die im gleichen Zeitraum einen Anstieg um 55,5% verzeichnete, zurückgelegen.

WDAY Aktienkurs: Einjahresentwicklung

Bildquelle: Zacks Investment Research

Workdays Wachstumsstrategie

Um dem nachlassenden Wachstum entgegenzuwirken, erweitert Workday sein Angebot über die Kernlösungen im Bereich Human Capital Management hinaus und bietet Finanzmanagement-Tools, die speziell für verschiedene Branchen wie Bildung, Regierung und Finanzdienstleistungen entwickelt wurden. Diese Diversifizierung führt zu starken Vertragsverlängerungen und einer wachsenden Kundenbasis, da Organisationen bestrebt sind, ihre Ausgaben zu optimieren und die Effizienz zu steigern. Das Unternehmen setzt zudem auf die Integration fortschrittlicher künstlicher Intelligenz und Machine-Learning-Funktionen, mit Fokus auf natürliche Sprachverarbeitung, Inhaltssuche, Zusammenfassungen und Dokumentenanalyse.

Fazit

Die Bemühungen von Workday, das Produktportfolio zu diversifizieren und in KI zu investieren, dürften die langfristigen Aussichten unterstützen. Das Unternehmen gewinnt weiterhin neue Kunden und macht Fortschritte auf internationalen Märkten. Allerdings deutet der jüngste Abwärtstrend in den Gewinnprognosen auf anhaltende Unsicherheit bezüglich des Geschäftsmodells hin. Starker Wettbewerb, geopolitische Unsicherheiten und hohe Betriebskosten bleiben bedeutende Herausforderungen. Angesichts dieser Faktoren könnten Investoren bei der Aktie von Workday derzeit Vorsicht walten lassen.

Aktuell hält Workday den Zacks Rang #4 (Verkaufen).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Dow Jones Industrial Average fällt stark, während die Lage im Iran eskaliert.

MongoDB verbessert seine KI-Funktionen: Wird das Wachstumspotenzial immer überzeugender?

Japanische Ölraffinerien fordern die Regierung auf, strategische Erdölreserven anzuzapfen