Mercedes-Benz: Eine Flussanalyse der Rentabilität und Cash-Generierung

Die zentrale finanzielle Realität für Mercedes-Benz im Jahr 2025 ist ein drastischer Gewinneinbruch. Der operative Jahresgewinn des Unternehmens fiel um 57% auf 5,8 Milliarden Euro, eine Zahl, die die Erwartungen der Analysten verfehlte. Dieser starke Rückgang wurde direkt auf externe Gegenwinde zurückgeführt, darunter Berichten zufolge 1 Milliarde Euro an zusätzlichen Tarifkosten, intensiver Wettbewerb in China und Währungsdruck.

Trotz dieses Gewinnrückgangs blieb die Geldgenerierung des Unternehmens robust. Das Industriegeschäft erwirtschaftete einen soliden Free Cashflow von 5,4 Milliarden Euro im vergangenen Jahr. Diese Reserve ist das direkte Ergebnis rigoroser Kostendisziplin, die Verluste durch Einsparungen von mehr als 3,5 Milliarden Euro bei Mercedes-Benz Cars abschwächte. Der Cashflow stellte ein entscheidendes Polster dar, das dem Unternehmen ermöglichte, das turbulente Jahr zu meistern und gleichzeitig seine finanziellen Verpflichtungen einzuhalten.

Der Geschäftsbereich Finanzdienstleistungen zeigte zudem grundlegende Stärke und erzielte eine bereinigte Eigenkapitalrendite von 9,7% im Jahr, was die Prognose übertraf. Diese Leistung unterstreicht einen Geschäftsbereich, der weiterhin attraktive Renditen generiert, selbst wenn die Kerngewinnmarge im Automobilsegment schrumpft. Der Fokus liegt jetzt darauf, ob die geplanten Kostensenkungen und neuen Produktlinien die Gewinnentwicklung 2026 umkehren können.

Die Prognose für 2026: Ein Strom von Erwartungen

Die zukünftige Prognose von Mercedes-Benz setzt einen klaren, aber herausfordernden Weg. Das Unternehmen erwartet den Gruppenumsatz auf Vorjahresniveau, was bedeutet, dass der Absatz nach einem Rückgang von 9% im Jahr 2025 stabil gehalten werden muss. Entscheidend ist, dass ein EBIT angestrebt wird, das deutlich über dem Niveau des Vorjahres liegt. Dies impliziert eine umfangreiche operative Wende, da das EBIT von 8,2 Milliarden Euro in 2025 bereits stark zurückgegangen war gegenüber 2024. Der Markt wird genau beobachten, ob die geplanten Kostensenkungen und Produktneueinführungen genug Margensteigerung bringen, um das Umsatzplateau auszugleichen.

Der Ausblick auf den Cashflow enthält einen vorsichtigen Hinweis. Das Management prognostiziert für das Industriegeschäft einen Free Cashflow, der etwas unter dem Niveau von 5,4 Milliarden Euro im Jahr 2025 liegen wird. Dies deutet darauf hin, dass das Unternehmen trotz der Erwartung starker Liquidität mit dem aggressiven Investment in seinen neuen Produktzyklus — unterstrichen durch die Einführung von mehr als 40 neuen Modellen bis 2027 — den kurzfristigen Cashflow unter Druck setzt. Die Prognose, dass der Free Cashflow des Industriegeschäfts „etwas unter“ dem starken Vorjahreswert bleibt, signalisiert direkt, dass die Investitionsausgaben für diese Transformation hoch bleiben.

Die Rentabilitätsziele für das Kernautomobilsegment sind die ultimative Bewährungsprobe. Mercedes-Benz Cars soll einen bereinigten Return on Sales von 3–5% erreichen. Das ist ein deutlicher Anstieg von 5,0% im Jahr 2025, was bereits einen deutlichen Rückgang gegenüber 2024 darstellte. Das Ziel bedeutet, dass das Unternehmen nicht nur die Margen stabilisieren, sondern aktiv verbessern muss — eine schwierige Aufgabe angesichts anhaltender Gegenwinde. Die Prognose hängt vollständig an der Umsetzung der Kostendisziplin und dem Markterfolg der neuen Modelle, die bereits starke Auftragseingänge verzeichnen.

Katalysatoren und Risiken: Der Fluss externer Belastungen

Die Prognose für 2026 ist eine direkte Wette darauf, dass das Unternehmen die anhaltenden externen Gegenwinde überwinden kann. Der Gewinneinbruch 2025 wurde durch einen Dreiklang von Belastungen geprägt: globale Zölle, Währungsschwankungen und intensiven Wettbewerb in China. Diese Kräfte drückten Preise und Absatzmengen und zwangen das Unternehmen dazu, durch interne Disziplin die Linie zu halten. Die entscheidende Frage für 2026 ist, ob Mercedes diese Belastungen meistern kann und gleichzeitig einen neuen, großen Produktzyklus startet.

Ein großes Volumenrisiko ist im Schlüsselmarkt des Unternehmens entstanden. In den USA hat Mercedes-Benz die Annahme neuer Aufträge für EVs wegen geringer Kundennachfrage gestoppt, was auf einen Absatzrückgang von 25% folgt. Dieser Stopp neuer Aufträge bringt das für das mittelfristige Ziel notwendige Absatzwachstum in Gefahr, nämlich den Anteil der xEVs zu verdoppeln. Es signalisiert einen Markt, in dem aggressive Preisgestaltung und Produktattraktivität nicht ausreichend neue EV-Kundenstrom generieren.

Vor diesem Hintergrund sind die Kosteneinsparungen des Unternehmens das wichtigste Polster. Die Einsparungen von mehr als 3,5 Milliarden Euro bei Mercedes-Benz Cars waren der entscheidende Faktor, der den Gewinnrückgang 2025 abfederte. Für 2026 sind diese Einsparungen nicht nur hilfreich – sie sind entscheidend. Sie müssen das Umsatzplateau und weitere Mengen- oder Preisdruck ausgleichen und so die nötige Margensteigerung bringen, um das EBIT-Ziel zu erreichen. Ohne diesen disziplinierten Kostenkontrollfluss wird die ambitionierte Prognose für 2026 nicht erreichbar.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Jenseits von Öl: Auf welche Weise könnte der Iran-Konflikt die Lebensmittelpreise in die Höhe treiben?

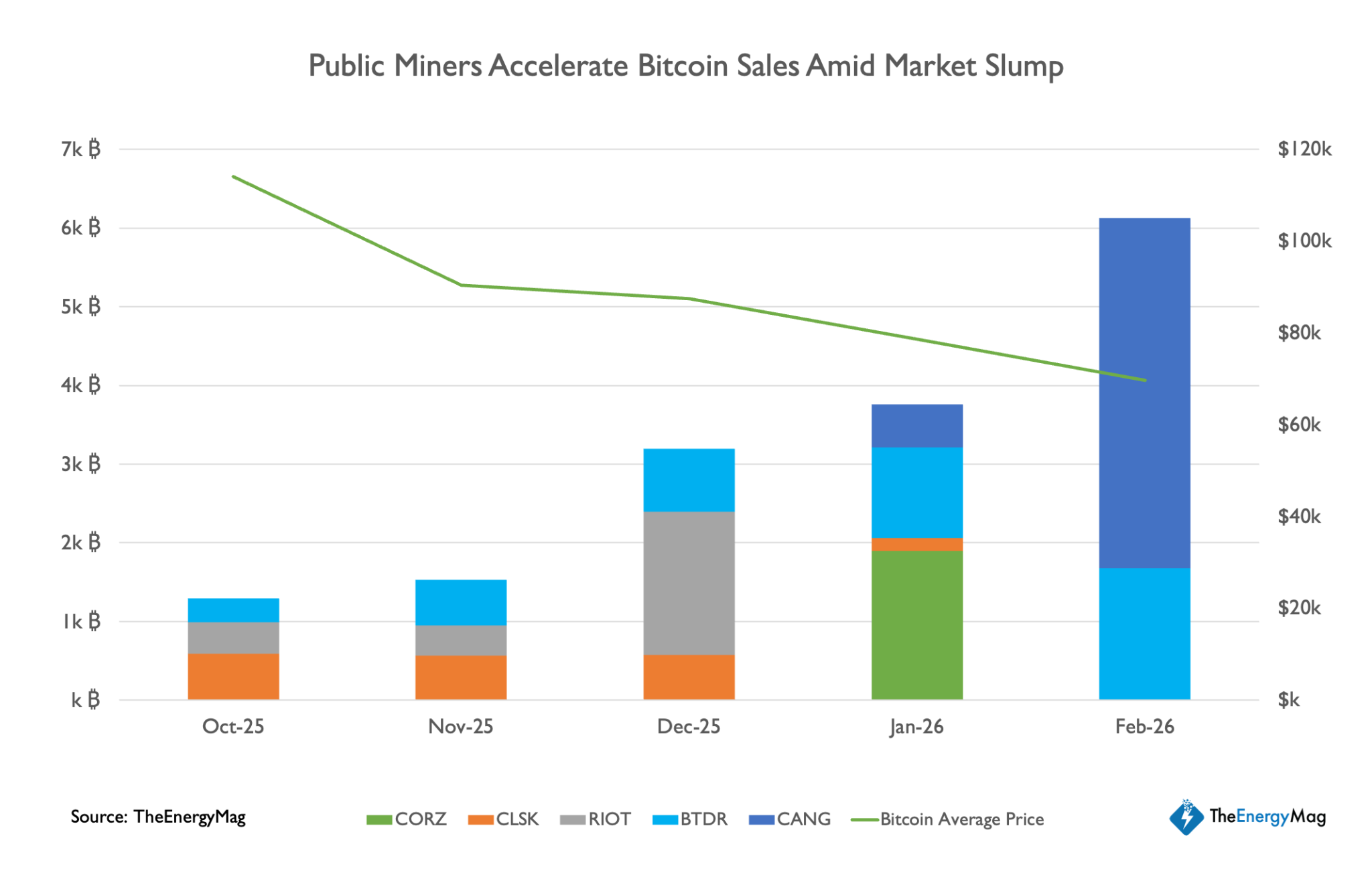

Bitcoin-Miner haben seit Oktober 15.000 BTC verkauft, weitere Verkäufe werden erwartet

Capital One setzt 35 Milliarden Dollar ein: Enthüllung der Entlassungswelle und der wahren Marktführer