Beste Technologieaktien im Bereich Künstliche Intelligenz, die man während des Einbruchs im März kaufen sollte

Warum langfristige Investoren bei Marktrückgängen KI- und Technologiewerte in Betracht ziehen sollten

Mit dem Beginn des März sollten Anleger mit einem langfristigen Anlagehorizont Marktkorrekturen nutzen, um hochwertige Technologie- und künstliche Intelligenz-Aktien zu erwerben.

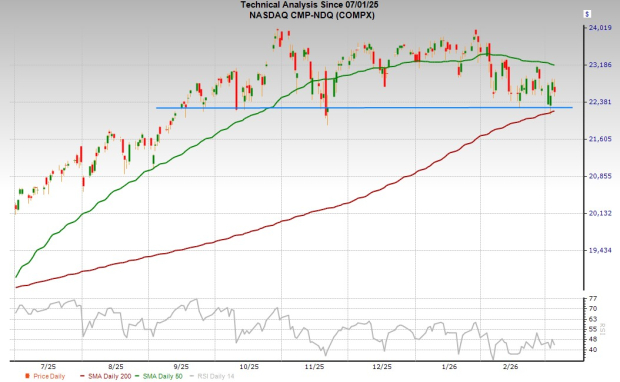

Trotz verstärkter Spannungen in Iran und den angrenzenden Regionen griffen Käufer zur Wochenmitte ein, um den Nasdaq an seiner 200-Tage-Linie zu stützen.

Natürlich bleibt die Lage im Nahen Osten unbeständig, und die Marktbedingungen könnten sich in den kommenden Tagen und Wochen schnell ändern.

Bildquelle: Zacks Investment Research

Unabhängig von kurzfristigen Schwankungen zeigt die Geschichte, dass der Kauf von Aktien während Zeiten der Unsicherheit und Marktrückgänge eine langfristig erfolgreiche Strategie sein kann.

Außerdem hat die Wall Street andere jüngere globale Konflikte weitgehend ignoriert.

März-Chance: Führende KI- und Tech-Werte bei Schwäche kaufen

Anleger sollten sich auf die Grundlagen konzentrieren—Gewinne und Zinsen—, die weiterhin für Aktien sprechen. Die jüngsten Ergebnisse von Nvidia bestätigen den anhaltenden Boom der KI-Ausgaben, selbst wenn einige vor einer möglichen Blase warnen.

Anfang Januar hat Taiwan Semiconductor Manufacturing Company (TSMC) seine Prognose für die Investitionsausgaben im Jahr 2026 auf 52–56 Milliarden Dollar erhöht, ein deutlicher Anstieg gegenüber 40,9 Milliarden im Jahr 2025.

Die wichtigsten Anbieter von KI-Infrastruktur werden voraussichtlich gemeinsam dieses Jahr rund 530 Milliarden Dollar an Investitionen tätigen, gegenüber etwa 400 Milliarden im vergangenen Jahr. Angesichts der starken Prognosen führender Tech-Unternehmen dürfte dieser Wert weiter steigen.

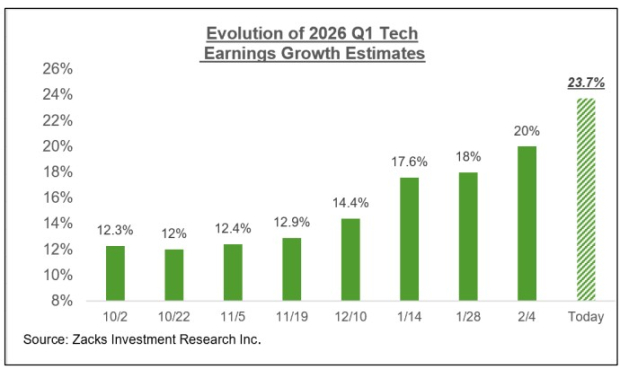

Das untenstehende Diagramm zeigt, dass das erwartete Gewinnwachstum des Technologiesektors für das erste Quartal 2026 auf 24% gestiegen ist, verglichen mit 18% Mitte Januar und 12% Anfang Oktober.

Bildquelle: Zacks Investment Research

Darüber hinaus breitet sich das Gewinnwachstum auf den gesamten Markt aus; 15 von 16 Zacks Branchen werden voraussichtlich 2026 ein EPS-Wachstum gegenüber dem Vorjahr melden.

Im Hinblick auf die Zinsen erwarten viele Anleger, dass die Federal Reserve in der zweiten Jahreshälfte 2026 die Zinsen erneut senken wird.

Werfen wir einen genaueren Blick auf zwei auf KI fokussierte Technologieunternehmen, die während des aktuellen Rückgangs attraktive Kaufchancen bieten könnten.

ServiceNow: Bereit für eine potenzielle 100%-Erholung?

An erster Stelle steht ServiceNow (NOW), das fast 50% von seinem Höchststand im Januar 2025 gefallen ist und somit die Möglichkeit für eine deutliche Erholung bietet, sollte das Unternehmen wieder diese Höchststände erreichen.

ServiceNow zeigt beispielhaft, wie KI-getriebene Umwälzungen die Softwarebranche verändern. Das Unternehmen hat jahrelang künstliche Intelligenz in seine digitalen Workflow-Lösungen integriert und bietet so Unternehmenskunden, die Innovationen suchen, einen zusätzlichen Mehrwert.

ServiceNow spezialisiert sich auf Software für IT, Kundenservice, HR und andere Geschäftsbereiche und bezeichnet sich selbst als “KI-Kontrollzentrum für die Neuerfindung von Unternehmen”, was seine schnelle Anpassung an KI-Technologien widerspiegelt.

Bildquelle: Zacks Investment Research

Das Unternehmen hat Partnerschaften mit KI-Führern gestärkt, darunter ein erweitertes, mehrjähriges Abkommen mit OpenAI, das im Januar angekündigt wurde, um KI-gesteuerte Unternehmenslösungen zu verbessern. ServiceNow erweitert zudem die Zusammenarbeit mit Anthropic, um Claude-Modelle stärker in seine KI-Plattform zu integrieren.

Während manche fürchten, dass KI traditionelle Softwareunternehmen verdrängen könnte, integriert ServiceNow proaktiv fortschrittliche KI und arbeitet mit führenden Innovatoren zusammen. Das Wachstum im Jahr 2025 und die positive Perspektive unterstreichen den Schwung des Unternehmens.

Bildquelle: Zacks Investment Research

2025 verzeichnete ServiceNow das vierte Jahr in Folge mit einem Umsatzwachstum von 21–24% und erreichte 13,28 Milliarden Dollar—mehr als doppelt so viel wie 2021. Dies folgte auf eine frühere Phase noch schnellerer Expansion.

Im vierten Quartal 2025 schloss das Unternehmen 244 Verträge mit einem neuen jährlichen Vertragswert von über 1 Million Dollar ab, was einem Anstieg von 40% gegenüber dem Vorjahr entspricht. Das Jahr wurde mit mehr als 600 Kunden abgeschlossen, die über 5 Millionen Dollar an jährlichem Vertragswert generieren—ein Anstieg von 20% gegenüber 2024.

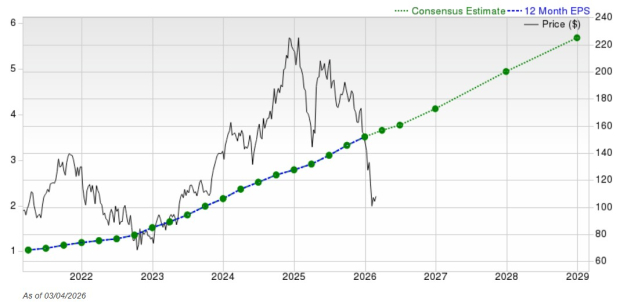

GAAP-Gewinn stieg um 22% auf 1,67 Dollar je Aktie, verglichen mit 0,23 Dollar im Jahr 2021; der bereinigte Gewinn je Aktie stieg um 27%. Das untenstehende Diagramm zeigt die starke langfristige Gewinnentwicklung von ServiceNow.

Bildquelle: Zacks Investment Research

Künftig wird erwartet, dass ServiceNow 2026 den Umsatz um 20% und 2027 um 18% steigert, wobei der bereinigte Gewinn um 18% bzw. 20% wachsen soll. Die Analystenschätzungen haben sich seit dem Quartalsbericht im Januar verbessert.

Das Unternehmen kündigte außerdem zusätzliche 5 Milliarden Dollar für Aktienrückkäufe an, und CEO Bill McDermott erwarb kürzlich NOW-Aktien im Wert von 3 Millionen Dollar und bezeichnete dies als idealen Einstiegszeitpunkt.

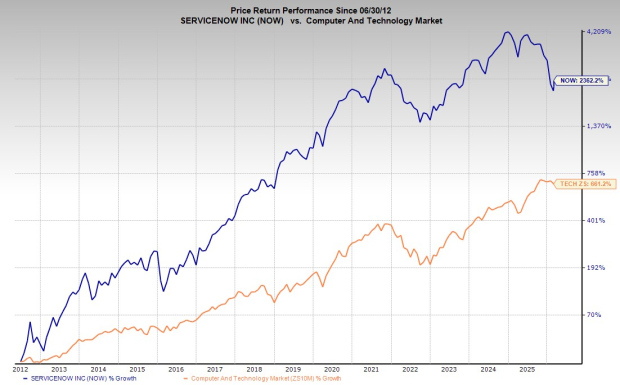

Seit dem Börsengang 2012 haben die NOW-Aktien den breiten Technologiesektor übertroffen—mit einem Anstieg von etwa 2.300%, selbst nach einem Rückgang von 50% von den Höchstständen 2025. Die Aktie fand zuletzt technische Unterstützung, nachdem sie ihr überverkauftes Niveau der vergangenen zehn Jahre erreicht hatte. Eine Rückkehr zum vorherigen Höchststand könnte das eingesetzte Kapital fast verdoppeln; das durchschnittliche Zacks-Kursziel deutet auf etwa 70% Kurspotenzial gegenüber dem aktuellen Niveau hin.

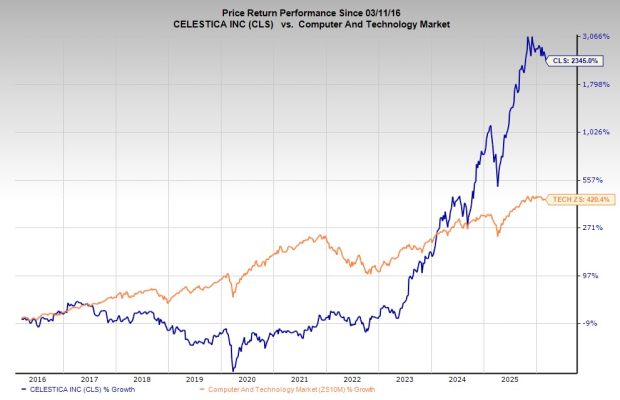

Celestica: Top-KI-Infrastrukturaktie nach 25%-Rückgang

Celestica Inc. (CLS) ist ein bedeutender Akteur im Bereich Technologieproduktion und stellt fortschrittliche Elektroniklösungen für KI-Rechenzentren und andere innovative Anwendungen bereit. Nach jahrelangen Herausforderungen nach dem Börsengang hat die steigende KI-Nachfrage die Aussichten für Celestica deutlich verbessert.

Bildquelle: Zacks Investment Research

Celestica ist ein zentraler Zulieferer von Hochleistungselektronik, einschließlich KI-Serversystemen, Netzwerkausstattung und Rechenzentrumshardware für große Kunden—insbesondere KI-Hyperscaler. Das Unternehmen profitiert außerdem von Wachstum in den Bereichen Luft- und Raumfahrt, Verteidigung, Telekommunikation, Medizintechnologie und Lieferkettenlösungen.

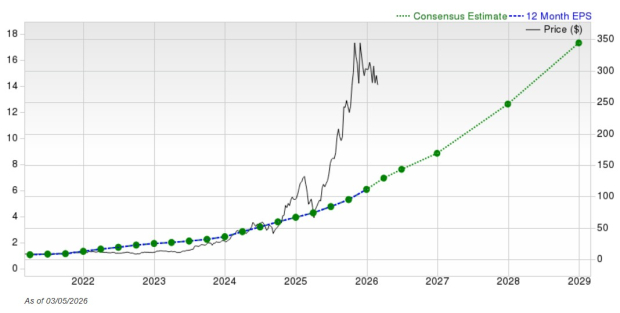

Im Jahr 2025 sprang Celesticas Umsatz um 29% auf 12,39 Milliarden Dollar—mehr als doppelt so viel wie 2021—, angetrieben durch KI-basiertes Wachstum. Der bereinigte Gewinn stieg im letzten Jahr um 56%, während der GAAP-Gewinn je Aktie um über 90% zulegte; dies folgte auf ein durchschnittliches jährliches GAAP-EPS-Wachstum von 65% von 2021 bis 2024.

Bildquelle: Zacks Investment Research

Ende Januar gab Celestica eine starke Prognose für 2026 ab und verwies auf kräftige Nachfrage nach KI-orientierter Rechenzentrumstechnologie. Dieses Wachstum soll laut Unternehmensprognose bis 2027 anhalten.

CEO Rob Mionis betonte Celesticas Engagement zur Unterstützung langjähriger KI-Infrastrukturinvestitionen ihrer Kunden. Um diese Nachfrage zu bedienen, sind für 2026 Investitionsausgaben in Höhe von 1 Milliarde Dollar geplant, vollständig finanziert durch operativen Cashflow.

Für 2026 wird ein Umsatzwachstum von 37% und für 2027 von 39% vorhergesagt, sodass der Umsatz auf 23,66 Milliarden Dollar steigt—fast doppelt so hoch wie 2025.

Der bereinigte Gewinn soll in den nächsten zwei Jahren um 46% bzw. 43% steigen. Nach dem Quartalsbericht hält Celestica den Zacks Rang #2 (Kaufen), mit 15 von 18 Broker-Empfehlungen als „Starker Kauf“ bewertet.

Bildquelle: Zacks Investment Research

Die Celestica-Aktien sind in den letzten fünf Jahren um fast 3.000% gestiegen—deutlich mehr als die 100% des Zacks Tech-Sektors, einschließlich eines 220%-Anstiegs im vergangenen Jahr.

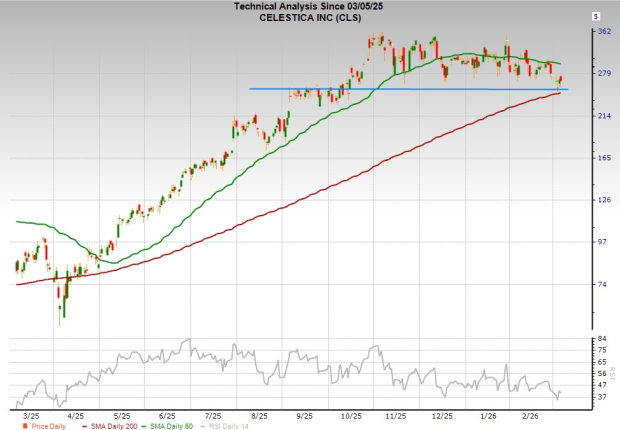

Wer die Rallye verpasst hat—die Aktie ist jetzt etwa 25% von ihren Höchstständen im November entfernt—das durchschnittliche Zacks-Kursziel zeigt ein Kurspotenzial von 34% gegenüber dem aktuellen Niveau.

Nach dem jüngsten Rückgang und angesichts des starken Gewinnwachstums wird Celestica auf dem 30-fachen der erwarteten Gewinne für die nächsten zwölf Monate gehandelt—etwa 50% unter dem Höchstwert. Die Aktie fand Unterstützung auf dem Niveau des Ausbruchs vor Oktober und an der 200-Tage-Linie zu Wochenbeginn.

Dies könnte für Trader und langfristige Investoren ein günstiger Zeitpunkt sein, um diese schnell wachsende KI-Infrastrukturaktie zu einer attraktiven Bewertung ins Portfolio aufzunehmen.

Zacks' Top-Aktien für potenzielle Gewinne von über 100%

Das Zacks Research-Team hat fünf Aktien mit dem größten Potenzial identifiziert, sich in den kommenden Monaten zu verdoppeln. Unter diesen hebt der Forschungsdirektor Sheraz Mian ein weniger bekanntes Satelliten-Kommunikationsunternehmen hervor, das mit dem Wachstum der Weltraumbranche Richtung Billionen-Dollar-Markt vor einer massiven Expansion steht. Analysten erwarten einen gewaltigen Umsatzschub im Jahr 2025. Auch wenn nicht alle Empfehlungen Gewinner werden—diese könnte frühere Top-Performer wie Hims & Hers Health, die über 200% zugelegt haben, übertreffen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Bitcoin-Rückgang könnte noch nicht vorbei sein, da Kleinanleger unter 70.000 $ weiter zukaufen: Santiment

CleanSpark und der Verkauf von Bitcoin-Minern – Ist die HODL-Ära der Miner zu Ende?

Bitcoins 70.000-Dollar-Bullen-Bären-Kampf: Wie FOMO die Waage von BTC kippen könnte

Lantronix’ MediaTek Edge AI-Unternehmen erwartet den Beweis auf der Embedded World 2026 Challenge