Sollten Sie QCOM-Aktien meiden, da die Schätzungsanpassungen zurückgehen?

QCOM-Ergebnisprognose schwächt sich ab

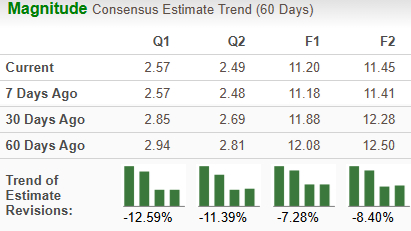

In den vergangenen zwei Monaten haben Analysten ihre Gewinnprognosen für Qualcomm Incorporated (QCOM) für die Geschäftsjahre 2026 und 2027 um jeweils 7,3% und 8,4% gesenkt und prognostizieren nun $11,20 beziehungsweise $11,45 pro Aktie. Diese Herabstufungen spiegeln wachsenden Pessimismus hinsichtlich der zukünftigen Wachstumschancen des Unternehmens wider.

Bildquelle: Zacks Investment Research

Herausforderungen für Qualcomm

Qualcomms Expansion in China wird durch anhaltende Handelskonflikte zwischen den Vereinigten Staaten und China behindert. Mit Geschäftsaktivitäten in über einem Dutzend chinesischer Städte und einer Historie als Chip-Lieferant großer Smartphone-Marken wie Xiaomi, Huawei und Honor fällt es dem Unternehmen zunehmend schwerer, sein Geschäft in der Region aufrechtzuerhalten. US-Regierungsbeschränkungen für den Export fortschrittlicher Technologien und Komponenten nach China wurden verschärft, während China die Bemühungen zur Entwicklung einer eigenen Halbleiterindustrie beschleunigt hat. Dieser doppelte Druck schafft sowohl regulatorische Hürden als auch erhöhte Konkurrenz durch inländische Chip-Hersteller für Qualcomm. Hinzu kommt, dass die gesunkene Konsum- und Geschäftsnachfrage in China zu höheren Lagerbeständen bei den Kunden geführt hat, was die Nachfrage weiter beeinträchtigt.

Nachfragerückgang wirkt sich auf die Performance aus

Die kurzfristige Nachfrage nach Qualcomms Produkten dürfte gedämpft bleiben. Für das zweite Quartal des Geschäftsjahres 2026 erwartet das Unternehmen einen GAAP-Umsatz zwischen $10,2 Milliarden und $11 Milliarden, wobei der Umsatz im Bereich Mobiltelefone bei rund $6 Milliarden liegen soll. Dies ist auf niedrigere Chipbestellungen und anhaltende Unsicherheiten beim Speicherangebot und den Preisen für Handyhersteller zurückzuführen. Viele chinesische OEMs reduzieren ihre Käufe neuer 4G-Geräte und steuern Bestände im Vorfeld des Wechsels zu 5G, was voraussichtlich zu geringeren Geräteauslieferungen führt, da die Lagerbestände entlang der Lieferkette angepasst werden.

Gewinnmargen unter Druck durch F&E-Ausgaben

Qualcomms Gewinnmargen werden durch steigende Betriebskosten und Ausgaben für Forschung und Entwicklung belastet. Das Unternehmen erwartet auch kurzfristig Schwäche im Smartphone-Markt sowie eine weniger vorteilhafte Produktpalette. Verschiebungen bei führenden Geräteherstellern, besonders im Premiumsegment, haben die Gelegenheit zum Verkauf integrierter Snapdragon-Chipsätze ebenfalls reduziert.

Der Wettbewerb bleibt intensiv, da Konkurrenten wie Broadcom und Hewlett Packard Enterprise den Druck erhöhen. Der Zustrom günstiger Chip-Hersteller und etablierter Wettbewerber im Bereich mobiler Chipsätze dürfte Qualcomms Profitabilität weiter beeinträchtigen. Während der weltweite Smartphone-Verkauf in den nächsten Jahren voraussichtlich wächst, wird ein Großteil dieses Wachstums aus Schwellenmärkten kommen, wo niedrigere Preise die Margen zusätzlich drücken können.

Bildquelle: Zacks Investment Research

Aktienperformance im Vergleich

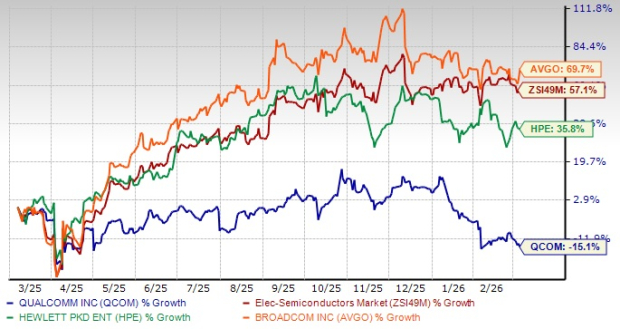

Im vergangenen Jahr ist der Kurs von Qualcomm um 15% gefallen und hat damit deutlich schlechter als die Gesamtbranche abgeschnitten, die um 57,1% gestiegen ist. Konkurrenten wie Hewlett Packard Enterprise (HPE) und Broadcom Inc. (AVGO) konnten ihre Aktienkurse im gleichen Zeitraum um 35,8% beziehungsweise 69,7% steigern.

QCOM-Aktienkursentwicklung über ein Jahr

Bildquelle: Zacks Investment Research

Strategisches Ziel: Expansion von Snapdragon und Automobilbereich

Trotz aktueller Herausforderungen setzt Qualcomm auf Wachstum in den Mobil- und Automobilsektoren und nutzt dafür die Snapdragon-Plattform. Diese Prozessoren bieten fortschrittliche Funktionen, hohe Leistung und starke Sicherheit und machen sie weltweit attraktiv für mobile Endgeräte. Das Unternehmen expandiert zudem mit der Einführung des Snapdragon X-Chips in den Bereich KI-gesteuerter Laptops und Desktops.

Im Automobilbereich hat Qualcomm seine Position in der Fahrzeugkommunikation (V2X) durch die Übernahme von Autotalks gestärkt. Dieser Schritt ermöglicht Qualcomm, eine umfassende Palette an V2X-Lösungen in Automobilqualität für Autos, Motorräder und Straßeninfrastruktur bereitzustellen.

Fazit

Qualcomm könnte von seinen Investitionen in Automobiltechnologien und die Snapdragon-Plattform profitieren, unterstützt durch Fokus auf Qualität und kontinuierliche Produktinnovation. Allerdings belasten sinkende Gewinnprognosen, intensiver Wettbewerb und schwache Nachfrage in Schlüsselregionen den Ausblick des Unternehmens. Hohe Forschung- und Entwicklungskosten haben weiterhin Auswirkungen auf die Rentabilität, und Qualcomm steht in China vor einem schwierigen Umfeld durch Handelsbeschränkungen und reduzierte Chipbestellungen. Angesichts dieser Gegenwinde sollten Anleger derzeit bei Qualcomm-Aktien vorsichtig sein.

Qualcomm hat aktuell einen Zacks Rank #5 (Starker Verkauf).

Für eine vollständige Liste der Zacks #1 Rank (Starker Kauf) Aktien, klicken Sie hier.

Zacks Research: Top-Aktienauswahl

Das Forschungsteam von Zacks hat fünf Aktien identifiziert, die das Potenzial haben, sich in den kommenden Monaten im Wert zu verdoppeln. Unter diesen hat der Forschungsdirektor Sheraz Mian ein Satellitenkommunikationsunternehmen hervorgehoben, das angesichts des Wachstums der Raumfahrtindustrie in Richtung Billionen-Dollar-Markt rasch expandieren könnte. Analysten erwarten für dieses Unternehmen einen deutlichen Umsatzanstieg im Jahr 2025. Auch wenn nicht jeder Top-Pick garantiert erfolgreich ist, könnte diese Aktie besser abschneiden als frühere Gewinner wie Hims & Hers Health, die über 200% gestiegen sind.

- Qualcomm Incorporated (QCOM): Kostenloser Aktienanalysebericht

- Broadcom Inc. (AVGO): Kostenloser Aktienanalysebericht

- Hewlett Packard Enterprise Company (HPE): Kostenloser Aktienanalysebericht

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

JPMorgan fürchtet Ripple (XRP)? Jetzt tritt JPMorgan direkt gegen Ripple an

Die Bitcoin-Dynamik stockt nach massiver Gewinnmitnahme durch Investoren

Analyse der Gründe für den gestrigen starken Anstieg der Rohölpreise