COO fällt trotz übertroffener Gewinnerwartungen im ersten Quartal und angehobener Prognose für das Geschäftsjahr 26

Cooper Companies verzeichnet einen starken Start ins Geschäftsjahr 2026

Die Cooper Companies, Inc. (COO) meldeten bereinigte Gewinne pro Aktie (EPS) von $1.10 für das erste Quartal des Geschäftsjahres 2026, was einem Anstieg von 19,6 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht. Dieses Ergebnis übertraf die Zacks Konsensschätzung von $1.03 um 6,8 %, angetrieben durch betriebliche Verbesserungen. Nach GAAP betrug das EPS $0.66 und stieg im Jahresvergleich um 26,9 %.

Umsatzentwicklung

Das Unternehmen erwirtschaftete im Quartal einen Umsatz von $1.02 Milliarden, was einem Anstieg von 6 % im Jahresvergleich auf Berichtsbasis und einem organischen Wachstum von 3 % entspricht. Diese Ergebnisse entsprachen den Erwartungen der Analysten. Bei konstanten Wechselkursen (CER) stieg der Umsatz ebenfalls um 3 %. Beide Hauptgeschäftsbereiche von Cooper trugen zu diesem Umsatzwachstum bei.

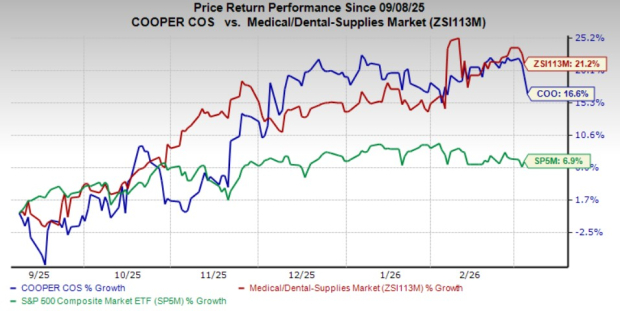

Trotz des positiven Gewinnberichts fielen die COO-Aktien am 5. März im nachbörslichen Handel um 3,6 %. In den letzten sechs Monaten stieg die Aktie um 16,6 %, während die Branche für medizinisch-dentale Versorgungsgüter um 21,2 % zulegte und der S&P 500 um 6,9 % gewann.

Segmenthöhepunkte

Cooper Companies ist in zwei Hauptsegmenten tätig: CooperVision (CVI) und CooperSurgical (CSI).

CooperVision (CVI)

- Umsatz: $695,1 Millionen, ein Anstieg von 8 % gegenüber dem Vorjahr (berichtet) und 3 % bei CER sowie organisch. Dies lag nahe der Prognose von $696,4 Millionen.

- Wachstumstreiber: Starke Verkäufe der MyDay und MiSight-Linsen sowie eine erhöhte Nachfrage nach torischen, multifokalen, Biofinity- und Avaira-Produkten. MyDay-Linsen verzeichneten weiterhin zweistellige Wachstumsraten, Biofinity und Avaira stiegen um 3 %, und MiSight schnellte um 23 % nach oben. Die Verkäufe der Clariti-Linsen blieben jedoch schwach, da sich der Markt zu Premium-Produkten hin entwickelt.

- Nach Kategorie:

- Torisch und multifokal: $351,2 Millionen, ein Anstieg von 10 % (berichtet), 6 % bei CER und organisch (Prognose: $352,7 Millionen).

- Sphärisch und andere: $343,9 Millionen, ein Anstieg von 5 % (berichtet), 1 % bei CER und organisch (Prognose: $343,7 Millionen).

- Nach Region:

- Amerika: $289 Millionen, ein Anstieg von 7 % (berichtet), 6 % bei CER und organisch (Prognose: $285,7 Millionen), angetrieben von der starken Nachfrage nach täglichen Silikon-Hydrogel-Linsen.

- EMEA: $282,3 Millionen, ein Anstieg von 15 % (berichtet), 4 % bei CER und organisch (Prognose: $269,8 Millionen), behält die Führungsposition in der Region.

- Asien-Pazifik: $123,8 Millionen, ein Rückgang von 4 % (berichtet, CER und organisch; Prognose: $140,9 Millionen), da neue Produkteinführungen durch schwächere Verkäufe in Japan aufgrund rückläufiger Nachfrage nach älteren Hydrogel-Linsen ausgeglichen wurden.

CooperSurgical (CSI)

- Umsatz: $329 Millionen, Anstieg von 3 % (berichtet), 2 % bei CER und organisch (Prognose: $327,9 Millionen).

- Wachstumstreiber: Starke Leistungen im globalen Genomikbereich, neue Produkteinführungen, klinische Erfolge und Ausbau von Konten, teilweise ausgeglichen durch schwächere Verkäufe im Nahen Osten und weniger Geräteinstallationen.

- Nach Kategorie:

- Praxis und chirurgisch: $202,4 Millionen, Anstieg von 2 % (berichtet und organisch), 1 % bei CER (Prognose: $206,6 Millionen). PARAGARD-Verkäufe gingen nach der Erholung im vorherigen Quartal zurück, während medizinische Geräte um 6 % wuchsen, angeführt von OB/GYN und spezialisierten chirurgischen Produkten.

- Fertilität: $126,6 Millionen, Anstieg von 6 % (berichtet), 3 % bei CER und organisch (Prognose: $121,3 Millionen), unterstützt durch erneutes Interesse von Kliniken und verbesserte Zyklen in den USA und Europa.

Profitabilität und Margen

Der bereinigte Bruttogewinn stieg um 5,3 % auf $697,7 Millionen, allerdings verringerte sich die bereinigte Bruttomarge um fast 100 Basispunkte auf 68 %, beeinflusst von einer ungünstigeren Umsatzstruktur im Asien-Pazifik-Raum und durch Zollbelastungen. Vertriebs-, Verwaltungs- und allgemeine Kosten stiegen leicht um 0,6 % auf $390,2 Millionen, während die F&E-Ausgaben um 8,8 % auf $44,3 Millionen zulegten. Die bereinigten Betriebskosten fielen um 0,4 % auf $422,3 Millionen. Der bereinigte operative Gewinn erreichte $275,4 Millionen, ein Anstieg von 13,8 %, wobei die operative Marge um 200 Basispunkte auf 27 % ausgebaut wurde.

Finanzlage

Am Ende des ersten Quartals verfügte Cooper Companies über $124,9 Millionen an Bargeld und Zahlungsmitteln, ein Anstieg gegenüber $110,6 Millionen zum Abschluss des Geschäftsjahres 2025. Die Gesamtverschuldung belief sich auf $2,5 Milliarden und lag damit leicht unter den zuvor gemeldeten $2,51 Milliarden.

Aktualisierter Ausblick für das Geschäftsjahr 2026

Cooper Companies hat seine Prognose für das vollständige Geschäftsjahr angehoben:

- Gesamtumsatz: $4.306–$4.346 Milliarden (zuvor $4.299–$4.338 Milliarden), was einem organischen Wachstum von 4,5–5,5 % entspricht. Die Zacks Konsensschätzung liegt bei $4,32 Milliarden.

- Umsatz CVI-Segment: $2.906–$2.932 Milliarden (zuvor $2.900–$2.925 Milliarden), ebenfalls 4,5–5,5 % organisches Wachstum.

- Umsatz CSI-Segment: $1.400–$1.413 Milliarden (zuvor $1.399–$1.413 Milliarden), deutet auf 4–5 % organisches Wachstum hin.

- Bereinigtes EPS: $4.58–$4.66 (zuvor $4.45–$4.60). Die Konsensschätzung beträgt $4,51.

Unternehmensentwicklung und Ausblick

Cooper Companies startete stark ins Geschäftsjahr 2026 und übertraf die Gewinnprognosen für das erste Quartal. Die operative Marge verbesserte sich weiter, unterstützt durch wirksame Kostenkontrollen. Der freie Cashflow erreichte $159 Millionen, was eine solide Profitabilität und ein verbessertes Working Capital Management widerspiegelt. Das CVI-Segment führte die Entwicklung an, angetrieben durch die Nachfrage nach Premium-Tageslinsen aus Silikon-Hydrogel und die MyDay-Produktrange. CSI profitierte von positiven Fertilitäts-Trends und konstanter Nachfrage nach Verbrauchsmaterialien und chirurgischen Geräten. Die Asien-Pazifik-Region sah sich jedoch Herausforderungen gegenüber, hauptsächlich durch rückläufige Verkäufe älterer Hydrogel-Linsen in Japan.

Ausblick: Verschiedene Faktoren werden voraussichtlich das Wachstum antreiben, darunter Ausbau des Premium-Linsenangebots (insbesondere MyDay und MiSight), neue Eigenmarkenverträge sowie stärkere kommerzielle Dynamik in den Regionen Amerika und EMEA. Effizienzsteigerungen aus der letztjährigen Restrukturierung und vermehrte Nutzung KI-gesteuerter Automatisierung sollen zusätzliche Margen- und Cashflow-Vorteile bringen. Dennoch könnten die verhaltene Entwicklung im Asien-Pazifik-Raum – insbesondere in Japan – und Unsicherheiten auf den Nahost-Fertilitätsmärkten sowie Preisdruck in Teilen Asiens das Wachstum kurzzeitig begrenzen. Das Management erwartet stärkere Impulse in der zweiten Jahreshälfte, wenn neue Produkteinführungen und Marktbelebungen greifen.

Aktienbewertung und weitere Empfehlungen

COO besitzt aktuell einen Zacks Rank #2 (Kaufen).

Weitere Top-aktien im Medizinsektor sind:

- Globus Medical (GMED): Zacks Rank #1 (Starker Kauf). Meldete für Q4 2025 ein bereinigtes EPS von $1.28 und übertraf die Schätzungen um 20,8 %. Der Umsatz von $826 Millionen lag 4,9 % über den Erwartungen. Das langfristige Gewinnwachstum wird mit 9,6 % gegenüber 14 % der Branche prognostiziert. Das Unternehmen übertraf in den letzten vier Quartalen die Gewinnerwartungen mit einer durchschnittlichen Überraschung von 13,2 %.

- Pacific Biosciences of California (PACB): Zacks Rank #1. Meldete für Q4 2025 einen bereinigten Verlust pro Aktie von $0.12 und übertraf die Prognosen um 36,8 %. Der Umsatz von $45 Millionen lag 9,4 % über den Erwartungen. Das geschätzte Gewinnrückgangstempo beträgt 1,9 %, verglichen mit einer Verbesserung von 11,4 % in der Branche. PACB übertraf in den letzten vier Quartalen jeweils die Gewinnerwartungen mit einer durchschnittlichen Überraschung von 27,7 %.

- Edwards Lifesciences (EW): Zacks Rank #2. Meldete für das zweite Quartal des Geschäftsjahres 2026 ein bereinigtes EPS von $0.58 und verfehlte die Schätzungen um 6,5 %. Der Umsatz von $1,57 Milliarden lag 2 % über den Erwartungen. Das langfristige Gewinnwachstum wird mit 12,9 % gegenüber 14 % der Branche prognostiziert. Das Unternehmen übertraf in drei der letzten vier Quartale die Schätzungen mit einer durchschnittlichen Überraschung von 5,5 %.

Analystenmeinungen und zusätzliche Ressourcen

Das Forschungsteam von Zacks hat fünf Aktien identifiziert, die das Potenzial haben, sich im Wert zu verdoppeln, darunter ein herausragendes satellitengestütztes Kommunikationsunternehmen, das mit dem Ausbau der Weltraumindustrie voraussichtlich stark wachsen wird. Obwohl nicht alle Empfehlungen garantiert sind, dürfte diese Auswahl frühere Top-Performer wie Hims & Hers Health übertreffen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

USD/CNH: Aufwärtsrisiken, da starker Fix auf USD-Nachfrage trifft – OCBC

Sind Sie ein junger Mann, der Trump unterstützt hat und nun Schwierigkeiten hat, eine Anstellung zu finden?

Fluggesellschaften stehen vor einem Bärenmarkt, da die Ölpreise eine „kritische“ Herausforderung darstellen