AppLovin steigt in den letzten Monat um 25 %: Ist es immer noch ein guter Zeitpunkt zu investieren?

AppLovin Aktie: Aktuelle Entwicklung und Ausblick

AppLovin Corporation (APP) hat in letzter Zeit deutliche Kursschwankungen erlebt. In den vergangenen drei Monaten fiel die Aktie um 26,5%, konnte jedoch im letzten Monat wieder um 25% zulegen. Diese Erholung deutet darauf hin, dass das Unternehmen nach einer schwierigen Halbjahresperiode wieder an Fahrt gewinnt.

Um zu beurteilen, ob AppLovin weiterhin eine solide Investition bleibt, ist es wichtig, die technologischen Stärken, die finanziellen Ergebnisse und die langfristigen Wachstumsaussichten zu analysieren.

Bildquelle: Zacks Investment Research

Axon-Technologie treibt AppLovins Expansion an

Das Herzstück des Wachstums von AppLovin ist seine Axon-Engine – eine Machine-Learning-Plattform, die die Platzierung von Werbung, Preisgestaltung und Leistungsoptimierung in Echtzeit automatisiert. Im Gegensatz zu älteren Ad-Tech-Systemen, die auf manuelle Anpassungen und Verkaufserfahrung angewiesen sind, ermöglicht Axon Werbetreibenden, Kampagnen schnell zu starten, effizient mit Formaten zu experimentieren und Budgets mit größerem Vertrauen in messbare Ergebnisse zu skalieren.

Die Self-Service-Plattform des Unternehmens steigert diesen Vorteil zusätzlich, indem sie das Kampagnenmanagement optimiert. Dies erhöht nicht nur die Ausgaben bestehender Kunden, sondern zieht auch neue Werbetreibende an, die Wert auf Transparenz und Performance legen. Das Ergebnis sind steigende zusätzliche Umsätze, die AppLovins operative Hebelwirkung unterstreichen.

Axons Reichweite geht mittlerweile über Mobile Gaming hinaus und die Technologie wird auch im E-Commerce zunehmend für Werbung genutzt. Dadurch erweitert sich AppLovins Marktpotenzial und die Einkommensquellen werden diversifiziert – bei gleichzeitig stabilen Gewinnmargen.

Das Management zeigt sich weiterhin optimistisch bezüglich einer nachhaltigen zweistelligen Wachstumsrate und starken EBITDA-Margen, was darauf hindeutet, dass die skalierbare Axon-Plattform den langfristigen Erfolg antreibt. AppLovins Entwicklung ist nun stärker an die Plattform-Ökonomie gebunden als an die Schwankungen des Werbemarktes.

Strategischer Wandel: Von Gaming hin zu KI-Werbeinfrastruktur

AppLovin hat einen grundlegenden Wandel durchlaufen und sich von der Abhängigkeit vom unvorhersehbaren Mobile-Gaming-Sektor gelöst. Dieser Wandel wurde gefestigt, als CEO Adam Foroughi im Juni 2025 den Verkauf des Geschäftssegments „Apps“ an Tripledot Studios vorantrieb und somit eine klare Abkehr vom Gaming-Geschäft markierte.

Heute agiert AppLovin als reiner Anbieter für KI-basierte Werbeinfrastruktur. Die MAX-Mediationsplattform verwaltet große Mengen an In-App-Werbeinventar, während Axon optimale Werbeplatzierungen in Echtzeit ermittelt. Durch die Ablösung manueller Entscheidungen durch fortschrittliche Algorithmen hat AppLovin großangelegte Performance-Werbung neu definiert.

Die Umstellung auf ein KI-gesteuertes, Self-Service-Modell hat die Marktreichweite von AppLovin erweitert und das Geschäftsmodell widerstandsfähiger gemacht. Ohne eigene Gaming-Inhalte nutzt das Unternehmen nun Datenintelligenz für Wachstum. Während dieser Ansatz höhere Risiken birgt und eine makellose Umsetzung erfordert, positioniert er AppLovin als Branchenführer, der neue Maßstäbe setzt.

Finanzielle Ergebnisse signalisieren starke Dynamik

AppLovins finanzielle Erfolge spiegeln die technologischen Fortschritte wider. Im vierten Quartal 2025 stieg der Umsatz im Vergleich zum Vorjahr um 66%, was eine hohe Nachfrage zeigt. Das bereinigte EBITDA kletterte um 82% gegenüber dem Vorjahr und demonstriert verbesserte Effizienz, während der Nettogewinn um 84% sprang – ein Beleg für die Fähigkeit des Unternehmens, Wachstum in Profitabilität umzuwandeln. Im Gesamtjahr stieg der Umsatz um 70% und das bereinigte EBITDA stieg um 87%, was AppLovins Fähigkeit unterstreicht, Marktchancen zu nutzen und gleichzeitig Disziplin im Betrieb zu bewahren.

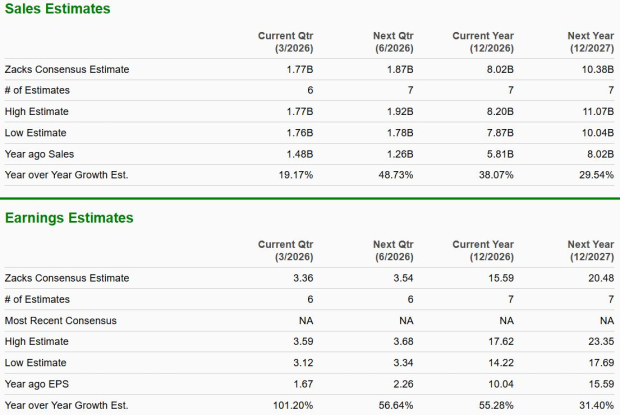

Analystenprognosen weisen auf nachhaltiges Wachstum hin

Marktanalysten bleiben hinsichtlich AppLovins Zukunft optimistisch. Die Zacks Consensus Estimate prognostiziert für das erste Quartal 2026 einen Gewinn von 3,36 USD pro Aktie – ein Anstieg um 101% gegenüber dem Vorjahr. Der Umsatz für denselben Zeitraum wird auf 1,8 Milliarden USD geschätzt, was einem Wachstum von 19% im Jahresvergleich entspricht. Für das gesamte Jahr 2026 wird ein Gewinnwachstum von 55% und für 2027 eine weitere Steigerung von 31% erwartet. Der Umsatz soll 2026 um 38% und 2027 um 29,5% steigen. Diese positiven Prognosen spiegeln das Vertrauen in AppLovins Monetarisierungsstrategie und die Fähigkeit wider, starke Ergebnisse zu erzielen, während der digitale Werbemarkt wächst.

Bildquelle: Zacks Investment Research

AppLovin im Vergleich zu US-Konkurrenten

- The Trade Desk (TTD): Dieses Unternehmen bietet eine Demand-Side-Plattform mit Schwerpunkt auf programmatischer Werbung und brilliert beim datenbasierten Targeting. Obwohl The Trade Desk von hochwertigen Markenpartnerschaften profitiert, sind die Gewinnmargen stärker von den Zyklen des Werbemarkts abhängig als bei AppLovin. The Trade Desk legt den Fokus auf Reichweite und Transparenz, während AppLovin auf Performance und Effizienz setzt.

- Unity Software (U): Unity ist im Bereich Werbung mit Echtzeit-3D- und Monetarisierungstools aktiv, allerdings ist dessen Werbegeschäft eng mit Entwickler-Ökosystemen verbunden, was es volatiler macht. Anders als AppLovin arbeitet Unity noch daran, Wachstum und Profitabilität ins Gleichgewicht zu bringen, sodass AppLovins stabile Margen einen eindeutigen Vorteil darstellen.

Bewertungsfragen: Ist APP überteuert?

AppLovins Aktie wird derzeit mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) von 30,9 gehandelt, was deutlich über dem Branchendurchschnitt von 23,13 liegt. Das erwartete Kurs-Umsatz-Verhältnis (KUV) beträgt 20,33, während der Branchendurchschnitt bei 2,6 liegt. Diese erhöhten Multiples deuten darauf hin, dass der Markt möglicherweise zu optimistisch in Bezug auf die zukünftigen Gewinne und Umsätze ist. Sollte das Wachstum sich verlangsamen oder der Ausblick weniger positiv ausfallen, könnte die Aktie eine starke Korrektur erfahren, wenn die Bewertungen angepasst werden.

Anlageempfehlung: Vorerst halten

Trotz der jüngsten Rally erscheinen die AppLovin-Aktien teuer und bieten kurzfristig wenig Aufwärtspotenzial. Die hohe Bewertung erhöht das Risiko einer Rücksetzer, falls das Wachstum nachlässt oder sich die Anlegerstimmung verändert.

Dennoch unterstützen die fortschrittliche Axon-Plattform und die Diversifikation über den Gaming-Bereich hinaus eine überzeugende langfristige Wachstumsperspektive. Aktuelle Anleger könnten erwägen, ihre Positionen zu behalten und dabei die Leistung sowie Markttrends im Auge zu behalten. Potenzielle neue Investoren sollten auf einen besseren Einstiegszeitpunkt warten, falls sich eine Volatilität ergibt.

AppLovin hat aktuell einen Zacks Rank #3 (Halten).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

KITE erreicht neues Allzeithoch nach 26% Anstieg – Weitere Gewinne voraus?

Wenn Sie Bitcoin kaufen, erwarten Sie mindestens 3 Jahre lang keinen Gewinn: Daten