DRAs und sich verändernde Marktbedingungen im Nahen Osten beeinflussen den strategischen Plan von IOSP für das Geschäftsjahr 26

Innospec Inc.: Ausblick und Strategische Ausrichtung für 2026

Mit dem Eintritt von Innospec Inc. (IOSP) ins Jahr 2026 zeigt sich eine klare Teilung im Geschäftsbereich. Die Abteilung Fuel Specialties liefert weiterhin verlässliche Ergebnisse, während die Segmente Performance Chemicals und Oilfield Services Variablen einbringen, die den Gewinnverlauf des Unternehmens im Jahresverlauf beeinflussen könnten.

Ein heftiger Wintersturm Ende Januar 2026 störte die Produktion und verringerte die Kundenaktivität, sodass verlorene Volumen nicht aufgeholt werden können. Daher wird die erste Hälfte von 2026 voraussichtlich eine Phase der Anpassung darstellen, wobei die meisten Wachstumstreiber erst später im Jahr erwartet werden.

Oilfield Services: DRA-Erweiterung als Hauptwachstumstreiber

Innerhalb von Oilfield Services sticht die Expansion von Drag-Reducing Agents (DRAs) als bedeutende Möglichkeit für 2026 hervor. Das Management strebt ein Wachstum beim operativen Gewinn an und visiert eine Steigerung des Jahresumsatzes von 5-7% an, hauptsächlich getrieben durch erhöhte Aktivität im Nahen Osten und die DRA-Einführung.

Das Erreichen dieser Ziele hängt jedoch von der erfolgreichen Kommerzialisierung der DRAs und einer konstanten Leistung über mehrere Quartale hinweg ab, statt von isolierten starken Perioden. Das letzte Quartal von 2025 zeigte, dass Margenverbesserungen durch Produktmix und Kostenmanagement möglich sind, selbst wenn der Umsatz sinkt, doch nachhaltiger Fortschritt ist weiterhin erforderlich.

Die Folgen des Wintersturms sorgen für zurückhaltende Erwartungen im kurzfristigen Bereich. Für das erste Quartal 2026 wird für Oilfield Services ein operativer Gewinn von $5–$6 Millionen prognostiziert, was aufgrund logistischer Herausforderungen und geringerer Kundenaktivität unter den ursprünglichen Plänen liegt. Ab dem zweiten Quartal wird jedoch eine Belebung der Aktivität erwartet.

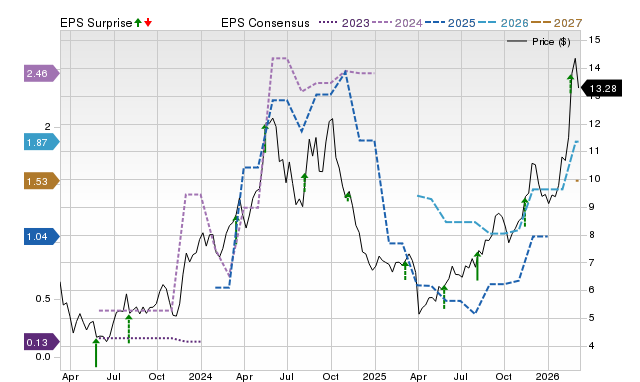

Innospec Inc. Kurs und Konsens

Fokus auf den Nahen Osten erhöht Risiko und Chancen

Die Wachstumsstrategie der Oilfield Services konzentriert sich zunehmend auf erfolgversprechende Regionen, was das Risiko des Unternehmens erhöht. Ende 2025 verzeichnete dieses Segment einen deutlichen Rückgang bei Umsatz und operativem Gewinn im Vorjahresvergleich, vor allem aufgrund schwächerer US-Leistungen und ausbleibender Erholung in Lateinamerika.

Der Plan für 2026 schließt Mexiko aus; das Wachstum soll durch den Nahen Osten und DRA-Initiativen getragen werden. Dieser Fokus macht Oilfield Services stärker abhängig von spezifischen Regionen und Produkten und erhöht sowohl geopolitische als auch operative Risiken, da das Geschäft von einer kleineren Basis wieder aufgebaut wird. Im Gegensatz dazu agieren diversifizierte Chemieunternehmen wie Cabot Corporation (CBT) und Olin Corporation (OLN) in mehreren Märkten und mit unterschiedlichen Rohstoffen. Für IOSP ist eine starke Präsenz im Nahen Osten entscheidend für die Erholung des Segments.

Performance Chemicals: Margenschutz und Erholung

Im Jahr 2026 positionieren sich Performance Chemicals als margenausgerichtetes Geschäft, wobei die meisten Margenverbesserungsmaßnahmen im zweiten Halbjahr greifen sollen. Das Management erwartet, dass vertragliche Preisgestaltung, Fertigungseffizienz und die Einführung margenstärkerer Produkte die Ergebnisse im Jahresverlauf vorantreiben werden.

Die erste Hälfte bleibt schwierig: Verbraucher greifen auf günstigere Produkte zurück, Unsicherheiten bei Zöllen beeinflussen Ende 2025 den Produktmix und der Wintersturm verzögert die Normalisierung weiter. Diese Situation unterstreicht die Bedeutung von disziplinierter Preisgestaltung, Kostenkontrolle, Produktionserträgen und erfolgreichen Produkterneuerungen. Im ersten Quartal 2026 werden für Performance Chemicals operative Gewinne von $10–$11 Millionen erwartet, was $5–$6 Millionen unter den ursprünglichen Prognosen liegt – verursacht durch die Auswirkungen des Sturms.

Effizienzinitiativen für Verbesserungen im zweiten Halbjahr

Timing ist für Performance Chemicals entscheidend: Die Vorteile der Effizienz- und Preisstrategien werden hauptsächlich im zweiten Halbjahr 2026 erwartet, wodurch die Umsetzung besonders wichtig wird. Das vierte Quartal 2025 zeigte ermutigende Anzeichen: Eine fortlaufende Verbesserung der Bruttomarge und eine nahezu Verdoppelung des operativen Gewinns, da erste Initiativen greifen konnten. Der Plan für 2026 verlangt, dass diese frühen Verbesserungen auf ein nachhaltigeres Leistungsniveau ausgebaut werden.

Mit Unternehmensausgaben von etwa $20 Millionen pro Quartal und einer effektiven Steuerquote von rund 26% ist es entscheidend, dass die erwarteten Verbesserungen im zweiten Halbjahr ausreichend sind, um die höheren Kosten auszugleichen.

Marktunsicherheit: Konsumverhalten und Zölle

Die Nachfrageunsicherheit bleibt für Performance Chemicals eine große Herausforderung. Verbraucher greifen auf günstigere Produkte zurück, und Zollprobleme veränderten den Produktmix Ende 2025; der Sturm im ersten Quartal verstärkte diese Belastungen und verzögerte die Rückkehr zur Normalität. Produktions- und Verkaufsverluste durch den Sturm werden voraussichtlich nicht aufgeholt, sodass sich Jahresvergleiche im späteren Verlauf von 2026 verbessern können, ohne eine vollständige Nachfrageerholung anzuzeigen.

Daher ist eine stetige Margenverbesserung über mehrere Quartale hinweg bedeutender als ein Umsatzanstieg in einem einzelnen Quartal. Die entscheidende Frage ist, ob Verbesserungen bezüglich Produktmix, Erträgen und Preisen konsistent erfolgen, während Effizienzprojekte und Preisanpassungen im späteren Jahresverlauf stärkere Wirkung zeigen.

Fuel Specialties: Grundlage der Stabilität

Fuel Specialties bleibt die tragende Säule des Unternehmens und liefert stabile Gewinne bei diversen Marktbedingungen. Dieses Segment profitiert von disziplinierter Preisgestaltung und vorteilhaftem Produktmix und gilt als verlässlicher Beitrag mit einer langfristigen Wachstumsrate von 2–3%.

Die jüngsten Ergebnisse unterstreichen diese Stabilität: Im vierten Quartal 2025 verzeichnete Fuel Specialties einen Anstieg des operativen Gewinns um 7% auf $37,2 Millionen, während sich die Bruttomarge im Vergleich zum Vorjahr ebenfalls verbesserte. Diese Kontinuität stärkt den Cashflow und die Investitionsmöglichkeiten und bildet eine solide Basis, wenn andere Segmente im weiteren Jahresverlauf Wachstum anstreben.

Wichtige Meilensteine für ein stärkeres Jahr 2026

Für eine erfolgreiche Trendwende im Jahr 2026 gibt es klare Kriterien: Performance Chemicals muss kontinuierliche Margenverbesserungen zeigen, wenn Preisstrategien, Fertigungseffizienzen und neue margenstarke Produkte im zweiten Halbjahr an Fahrt gewinnen. Oilfield Services muss nachweisen, dass der Fokus auf den Nahen Osten und die DRA-Erweiterung in das angestrebte Wachstum des operativen Gewinns münden, auch wenn die Bedingungen auf dem US-Markt weiterhin schwierig bleiben.

Außerdem sollte der negative Einfluss des Wintersturms nachlassen – mit Verbesserungen beim operativen Gewinn und nicht nur durch günstigere Jahresvergleiche. Da IOSP derzeit einen Zacks Rank #4 (Sell) hält, könnten greifbare Fortschritte in diesen Bereichen dazu beitragen, die Marktstimmung zu verbessern.

Analystenfokus: Top Aktien mit hohem Aufwärtspotenzial

Unter Tausenden von Aktien hat jeder der fünf Zacks-Experten einen Favoriten gewählt, von dem sie glauben, dass er sich in den kommenden Monaten im Wert verdoppeln könnte. Daraus hat Research Director Sheraz Mian ein Unternehmen ausgewählt, das das höchste Potenzial für explosives Wachstum hat.

Dieses Unternehmen, das Millennials und Gen Z als Zielgruppe hat, erzielte im letzten Quartal fast $1 Milliarde Umsatz. Ein aktueller Preisrückgang könnte einen attraktiven Einstiegspunkt bieten. Zwar erzielen nicht alle Top-Auswahlen überdurchschnittliche Gewinne, aber dieser Wert könnte frühere Zacks-Auswahlen wie Nano-X Imaging, die in etwas über neun Monaten einen Anstieg von mehr als 129% verzeichnete, übertreffen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Deshalb ist Heritage Commerce (HTBK) derzeit eine ausgezeichnete Wahl zum „Dip-Kauf“