3 Computer-Speichergeräte-Aktien mit großem Wachstumspotenzial – ideale Auswahl während Marktrücksetzern

Jüngste Herausforderungen im Bereich der Computerspeicherung

Im vergangenen Monat hat die Branche der Computer-Speichergeräte erhebliche Rückschläge erlitten. Die Unsicherheit um den anhaltenden Markt für künstliche Intelligenz (AI) und die zunehmenden geopolitischen Spannungen im Nahen Osten haben zu steigenden Rohölpreisen und wachsenden Inflationssorgen geführt.

Langfristige Chancen trotz kurzfristiger Rückgänge

Trotz dieser Gegenwinde steht der Sektor dank robuster Trends bei AI, Cloud Computing, dem Internet der Dinge (IoT), Automobiltechnik, vernetzten Geräten und virtueller Realität vor Wachstum. Nachfolgend werden drei Speichergeräteunternehmen vorgestellt, deren Aktien in letzter Zeit um mehr als 10 % gefallen sind, aber dennoch erhebliches Aufwärtspotenzial bieten.

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

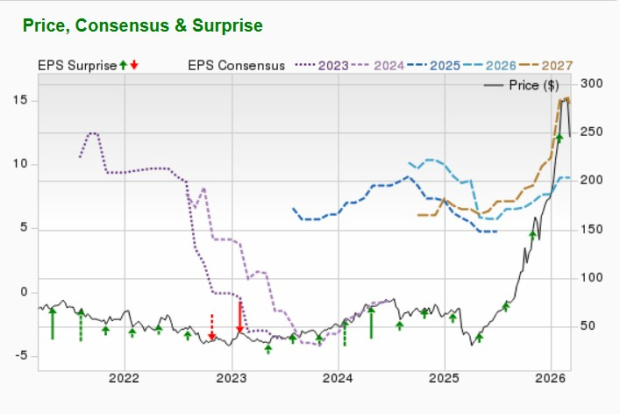

Western Digital Corp.: Auf der Welle von AI und Cloud

Western Digital profitiert von der steigenden Nachfrage nach Cloud- und AI-Lösungen. Das Unternehmen verzeichnet erhöhte Bestellungen von Rechenzentren und eine stärkere Nutzung von Festplatten mit hoher Kapazität (HDDs), was seine Fähigkeit unterstreicht, skalierbare, zuverlässige Speicherlösungen zu liefern, die auf die Anforderungen der von AI getriebenen Datenwirtschaft zugeschnitten sind.

Mit der zunehmenden Verbreitung von AI- und Cloud-Technologien wächst der Bedarf an Speicherlösungen mit höherer Dichte. Western Digital adressiert dies durch Partnerschaften mit Hyperscale-Kunden und bietet fortschrittliche Laufwerke, die Leistung mit Kosteneffizienz verbinden. Das Unternehmen treibt Innovationen im Bereich der Flächendichte voran, beschleunigt die Entwicklung von HAMR und ePMR und erweitert sein Portfolio an UltraSMR-Laufwerken.

Wesentliche Wachstumstreiber

Western Digital geht davon aus, dass die Expansion von generativer AI einen Ersatzzyklus für Kunden- und Verbrauchsgeräte auslöst und die Content-Erstellung sowie Speicherung auf Smartphones, Gaming, PCs und Unterhaltungselektronik steigert. Die zunehmende AI-Adoption dürfte sowohl die Nachfrage nach HDD- als auch nach Flash-Speichern an Edge- und Core-Standorten fördern und neue Geschäftsmöglichkeiten eröffnen.

Die Verkäufe von Enterprise-SSDs steigen, da sie eine überlegene Geschwindigkeit und Zuverlässigkeit im Vergleich zu HDDs bieten. Das wachsende Volumen von AI-generierten Daten treibt die SSD-Marktexpansion voran und verändert den Speicherbedarf. Agentic AI wird voraussichtlich das Datenwachstum weiter beschleunigen, und das Plattform-Geschäft von Western Digital gewinnt an Fahrt bei nativen AI-Unternehmen und SaaS-Anbietern.

Finanzausblick

Für das dritte Quartal des Geschäftsjahres prognostiziert Western Digital weiterhin Stärke, unterstützt durch die anhaltende Nachfrage aus Rechenzentren und die zunehmende Verbreitung von Hochkapazitätslaufwerken. Das Unternehmen erwartet Non-GAAP-Umsätze in Höhe von 3,2 Milliarden US-Dollar (plus/minus 100 Millionen), was einem Anstieg von 40 % gegenüber dem Vorjahr entspricht. Non-GAAP-Gewinn je Aktie wird mit 2,30 US-Dollar (plus/minus 0,15 US-Dollar) prognostiziert.

Analysten-Upgrades und Kursziele

Western Digital wird ein Umsatzrückgang von 6,4 %, aber ein Gewinnanstieg von 81,7 % für das aktuelle Geschäftsjahr bis Juni 2026 erwartet. Die Zacks Konsensschätzung für den Gewinn ist im vergangenen Monat um 0,1 % gestiegen.

Das durchschnittliche kurzfristige Kursziel der Brokerfirmen deutet auf ein Aufwärtspotenzial von 29,8 % gegenüber dem letzten Schlusskurs von 245,25 US-Dollar hin, mit Kurszielen von 170 bis 440 US-Dollar. Dies impliziert ein maximal mögliches Plus von 79,4 % und ein mögliches Minus von 30,7 %.

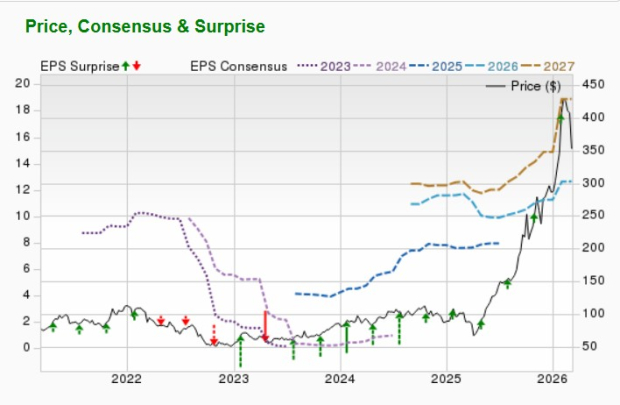

Seagate Technology Holdings plc: Fortschrittliche Speicherlösungen

Seagate Technology profitiert ebenfalls von der gestiegenen Nachfrage nach Cloud- und AI-Speicher. Das Management hebt hervor, dass moderne Rechenzentren Lösungen benötigen, die Leistung und Kosten ausbalancieren – ein Trend, der Seagates strategische Ausrichtung widerspiegelt. Der Fokus des Unternehmens auf die Erhöhung der Flächendichte positioniert es für nachhaltiges Wachstum, da AI-generierte Daten weiter zunehmen.

Zukünftige Wachstumskatalysatoren

Die Produktion der High-Capacity Nearline-Laufwerke von Seagate ist bis 2026 weitgehend verkauft, langfristige Verträge sichern eine hohe Nachfrage bis 2027. Die Roadmap für Flächendichte bietet gegenüber konkurrierenden Technologien einen nachhaltigen Vorteil bei den Gesamtbetriebskosten von Festplatten. Kunden schätzen die HAMR-Laufwerke von Seagate als effiziente Lösungen für wachsende AI-getriebene Speicheranforderungen.

Im September 2025 ging Seagate eine Partnerschaft mit Acronis ein, um sichere, skalierbare Speicherlösungen für das AI-getriebene Datenwachstum bereitzustellen. Das gemeinsame Angebot, Acronis Archival Storage, nutzt Seagates Lyve Cloud und bietet Sicherheit auf Enterprise-Niveau, berechenbare Kosten und Compliance-Support für MSPs sowie regulierte Branchen.

Finanzielle Vorgaben

Seagate erwartet eine robuste Nachfrage insbesondere von globalen Cloud-Kunden, die typische saisonale Rückgänge im Edge-IoT-Markt ausgleicht. Für das dritte Quartal des Geschäftsjahres werden Umsätze von 2,9 Milliarden US-Dollar (plus/minus 100 Millionen) prognostiziert, was einen Anstieg von 34 % gegenüber dem Vorjahr bedeutet. Non-GAAP-Gewinn je Aktie wird mit 3,40 US-Dollar (plus/minus 0,20 US-Dollar) erwartet, die Betriebsausgaben liegen bei rund 290 Millionen US-Dollar und die operative Marge steigt auf etwa 30 %. Der freie Cashflow soll im Märzquartal weiter wachsen.

Analystenrevisionen und Kursziele

Seagate wird ein Umsatzwachstum von 24,9 % und ein Gewinnwachstum von 56,5 % für das aktuelle Geschäftsjahr bis Juni 2026 prognostiziert. Die Zacks Konsensschätzung für den Gewinn hat sich im vergangenen Monat um 0,4 % verbessert.

Das durchschnittliche kurzfristige Kursziel der Brokerfirmen weist ein Aufwärtspotenzial von 32,4 % gegenüber dem letzten Schlusskurs von 352,80 US-Dollar auf, mit Zielen zwischen 270 und 700 US-Dollar. Das zeigt ein maximales Aufwärtspotenzial von 98,3 % und ein Abwärtspotenzial von 23,5 %.

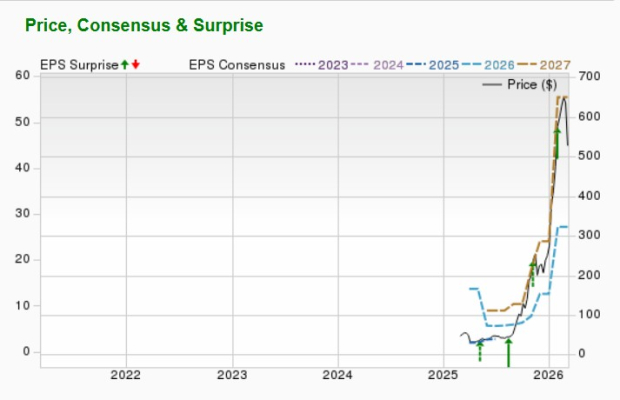

Sandisk Corp.: Nutzen von AI-getriebener Speicher-Nachfrage

Sandisk profitiert vom Wechsel hin zu AI-Computing, bei dem deutlich mehr NAND-Flashspeicher benötigt wird als bei traditionellen Workloads. AI-Modelle und Inferenzanwendungen generieren große Datenmengen, was leistungsfähige Enterprise-SSDs und größere Speicherkapazitäten in Edge-Geräten für On-Device-AI-Funktionen erforderlich macht.

Dieses Umfeld ermöglicht es Sandisk, Premiumpreise für seine fortschrittlichen Produkte zu verlangen und gleichzeitig ein diszipliniertes Angebotsmanagement zu bewahren. Im zweiten Quartal des Geschäftsjahres stiegen die Rechenzentrum-Umsätze um 76 % gegenüber dem Vorjahr, angetrieben durch die Nutzung bei Cloud-Hyperscalern und Enterprise-Kunden.

Die BiCS8 Quad-Level-Cell-Speicher von Sandisk befinden sich im Qualifikationsprozess bei zwei großen Hyperscalern und sollen bald Umsätze generieren. Die verlängerte Joint Venture mit Kioxia Corporation bis Dezember 2034 stärkt die Wettbewerbsposition von Sandisk.

Positiver Ausblick und finanzielle Vorgaben

Sandisk prognostiziert für das dritte Quartal des Geschäftsjahres 2026 weiterhin Wachstum bei erwarteten Umsätzen zwischen 4,4 und 4,8 Milliarden US-Dollar, was einen weiteren deutlichen Anstieg gegenüber dem Vorquartal bedeutet. Die Bruttomargen sollen auf 65-67 % steigen und der Gewinn je Aktie wird mit 12 bis 14 US-Dollar erwartet – dank starker Preise und verbesserter Produktmischung. Diese Ergebnisse deuten darauf hin, dass strukturelle Verbesserungen im NAND-Markt nachhaltig sind.

Analysten-Upgrades und Kursziele

Sandisk wird für das laufende Jahr bis Juni 2026 ein Umsatzwachstum von 94,1 % und ein Gewinnwachstum von über 100 % erwartet. Die Zacks Konsensschätzung für den Gewinn hat sich in den letzten zwei Monaten um mehr als 100 % verbessert.

Das durchschnittliche kurzfristige Kursziel der Brokerfirmen weist ein Aufwärtspotenzial von 32,9 % gegenüber dem letzten Schlusskurs von 527,33 US-Dollar auf, mit Zielen zwischen 235 und 1.000 US-Dollar. Das bedeutet ein maximales Aufwärtspotenzial von 89,6 % und ein Abwärtspotenzial von 55,4 %.

Fünf Aktien mit Potenzial für erhebliche Gewinne

Zacks-Experten haben fünf Aktien ausgewählt, die im nächsten Jahr ihren Wert möglicherweise verdoppeln. Zwar wird nicht jeder Tipp ein Gewinner sein, doch frühere Empfehlungen haben Gewinne von 112 %, 171 %, 209 % und 232 % erzielt.

Viele dieser Aktien bleiben von der Wall Street unbeachtet und bieten Anlegern eine einzigartige Chance, frühzeitig zu investieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Sonic Labs nutzt Frax-Infrastruktur für native Netzwerk-Stablecoin

DDDs Rückgang um 4 %: Eine Analyse der Lücke zwischen Einnahmen und Zuflüssen