NVO-Aktien verlieren innerhalb eines Monats fast 50 Milliarden Dollar an Wert: Ist es Zeit zu verkaufen?

Novo Nordisk steht vor erheblichen Herausforderungen auf dem Markt

Im vergangenen Monat hat Novo Nordisk (NVO) einen deutlichen Rückgang seines Aktienkurses erlebt, der um 22% gefallen ist und etwa 50 Milliarden Dollar an Marktwert verloren hat. Dieser Abschwung folgt auf eine Reihe ungünstiger Ergebnisse aus klinischen Studien und zunehmenden Preisdruck, wodurch ein Großteil der Gewinne seit der Einführung des beliebten Adipositas-Medikaments Wegovy (Semaglutid) im Jahr 2021 praktisch zunichtegemacht wurde.

Intensivierter Wettbewerb mit Eli Lilly

Eli Lilly (LLY) ist zum Hauptkonkurrenten von Novo Nordisk im GLP-1-Adipositas-Behandlungssektor geworden. Sein Zepbound (Tirzepatid), das 2023 zugelassen wurde, steht in direkter Konkurrenz zu Wegovy und hat durch klinische Nachweise einer höheren Wirksamkeit bei der Gewichtsreduktion stetig Marktanteile gewonnen.

Im Februar gab Novo Nordisk bekannt, dass Zepbound 15 mg im 84-wöchigen Phase-III-REDEFINE-4-Test seinem eigenen Next-Generation-Kandidaten CagriSema (Cagrilintid/Semaglutid) überlegen war. Zepbound erreichte bei therapietreuen Patienten eine Gewichtsreduktion von 25,5%, gegenüber 23% bei CagriSema. Damit verfehlte der Kandidat von Novo Nordisk das Hauptziel und verschaffte Eli Lilly einen deutlichen Vorteil.

Diese Ergebnisse unterstreichen die überlegene Performance von Zepbound und stellen einen Rückschlag für Novo Nordisk dar, das versucht, Eli Lillys wachsende Dominanz entgegenzuwirken. Obwohl Novo Nordisk CagriSema zur FDA-Zulassung eingereicht hat und weitere Studien plant, führt Zepbound derzeit in direkten Vergleichen.

Wettbewerbsdruck und Preisstrategien

Eli Lilly hat kürzlich bekannt gegeben, dass sein oraler GLP-1-Kandidat Orforglipron im Phase-III-ACHIEVE-3-Test für Typ-II-Diabetes Novo Nordisks Rybelsus (oral Semaglutid) übertroffen hat. Orforglipron zeigte größere Reduktionen des HbA1c und des Gewichts nach 52 Wochen sowie verbesserte kardiovaskuläre Risikomarker und eine bequemere Dosierung, wodurch Lillys Position im kardiometabolischen Bereich weiter gestärkt wurde.

Um dem Wettbewerb zu begegnen und den Zugang für Patienten zu erweitern, plant Novo Nordisk ab Januar 2027 eine deutliche Senkung der US-Listenpreise für Wegovy, Ozempic und Rybelsus auf 675 Dollar pro Monat. Dies könnte zwar die Nutzung erhöhen, aber auch die Gewinnmargen angesichts der intensiven Konkurrenz durch Eli Lillys wachsendes Portfolio unter Druck setzen.

Angesichts der nachlassenden Nachfrage, steigender Kosten und begrenzter unmittelbarer Wachstumstreiber wird die Perspektive von Novo Nordisk zunehmend unsicher. Lassen Sie uns die Stärken und Schwächen des Unternehmens betrachten, um die Zukunftsaussichten besser zu verstehen.

Semaglutid bleibt Hauptumsatztreiber von Novo Nordisk

Der Erfolg von Novo Nordisk beruht hauptsächlich auf den Verkäufen von Ozempic und Rybelsus für Diabetes sowie Wegovy für Adipositas. Das Unternehmen verfügt über eines der umfassendsten Portfolios in der Diabetes- und Adipositas-Behandlung.

Ozempic und Wegovy sind die wichtigsten Umsatztreiber. Novo Nordisk arbeitet daran, den Zugang zu Wegovy durch Partnerschaften mit großen US-Apotheken, Telemedizin-Anbietern und verschiedenen Plattformen zu erweitern, um sicherzustellen, dass Patienten legitime, von der FDA zugelassene Therapien erhalten. Diese Strategie soll bis 2026 das Problem von alternativen Zusammensetzungen angehen. Zudem investiert das Unternehmen in Produktionsanlagen, um die Kapazitäten für seine GLP-1-Therapien zu erhöhen.

Semaglutid gewinnt an Umfang durch neue zugelassene Anwendungen. Wegovy ist mittlerweile zugelassen zur Reduzierung schwerer kardiovaskulärer Ereignisse, zur Linderung von HFpEF-Symptomen und zur Verbesserung von Knieschmerzen infolge Arthrose bei adipösen Patienten. Novo Nordisk hat zudem das orale Wegovy — die erste GLP-1-Pille zur Gewichtsregulierung — Anfang 2026 in den USA eingeführt.

Rybelsus hat in den USA und der EU eine Erweiterung der Zulassung für kardiovaskuläre Vorteile bei Diabetespatienten erhalten. Die 7,2 mg Wegovy-Dosis, die im STEP-UP-Studie einen Gewichtsverlust von bis zu 25% zeigte, ist in der EU zugelassen und wird in den USA geprüft. Ozempic strebt ebenfalls eine Zulassungserweiterung für die Behandlung von peripherer arterieller Erkrankung an.

Eli Lillys injizierbare Medikamente auf Tirzepatid-Basis, Mounjaro (für Diabetes) und Zepbound (für Adipositas), sind schnell zu wichtigen Umsatztreibern geworden und haben Novo Nordisk Marktanteile abgenommen. 2025 erwirtschafteten diese Produkte zusammen 36,5 Milliarden Dollar Umsatz, was etwa 56% von Lillys Gesamterlös ausmacht.

Wachstum bei seltenen Krankheiten und Lebergesundheit

Abseits der GLP-1-Therapien expandiert Novo Nordisk in den Bereich der seltenen Krankheiten. Das Unternehmen hat Mim8 zur Zulassung bei Hämophilie A in den USA eingereicht und Alhemo in der EU sowie den USA für Hämophilie A und B (mit oder ohne Inhibitoren) zugelassen.

Die FDA hat Wegovy beschleunigt zugelassen als erste GLP-1-Behandlung für nicht-zirrhotische, metabolisch bedingte Steatohepatitis mit moderater bis fortgeschrittener Leberfibrose. Das markiert einen wesentlichen Fortschritt in der Lebertherapie, da eine Behandlung angeboten wird, die den Krankheitsverlauf stoppen und umkehren kann.

Fokus auf Next-Generation-Adipositas-Therapien

Novo Nordisk entwickelt mehrere Next-Generation-Adipositas-Medikamente, insbesondere für den US-Markt. Neben CagriSema bereitet das Unternehmen eine fortgeschrittene Studie für Cagrilintid als eigenständige Adipositas-Therapie vor.

Ein weiterer Kandidat, Amycretin, soll bald in Phase-III-Studien zur Gewichtsregulierung starten. Novo Nordisk entwickelt außerdem das orale Monlunabant in einer mittleren Phase-Studie zum Thema Adipositas. Jüngst wurde ein Deal über 2,2 Milliarden Dollar mit Septerna geschlossen, um orale Small-Molecule-Medikamente für Adipositas, Diabetes und andere kardiometabolische Erkrankungen zu entwickeln und vermarkten, sowie eine 2,1 Milliarden Dollar Partnerschaft mit Vivtex für Next-Generation orale Biologika.

Aktienentwicklung, Bewertung und Analystenschätzungen

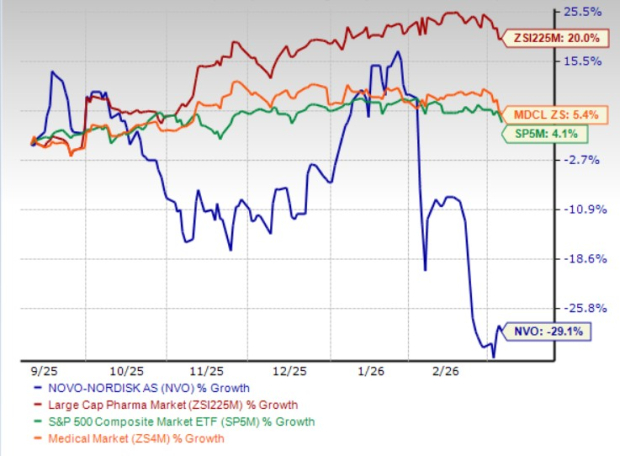

In den letzten sechs Monaten sind die Aktien von Novo Nordisk um 29,1% gefallen, während die gesamte Pharmaindustrie um 20% gewachsen ist. Auch gegenüber seinem Sektor und dem S&P 500 hat das Unternehmen in diesem Zeitraum hinterhergehinkt.

Derzeit wird Novo Nordisk unterhalb der Branche bewertet. Das erwartete Kurs-Gewinn-Verhältnis beträgt 11,59, liegt damit unter dem Branchendurchschnitt von 17,90 und deutlich unter dem eigenen Fünfjahresdurchschnitt von 29,25.

Die Analystenschätzungen für den Gewinn in 2026 sind in den letzten zwei Monaten von 3,54 auf 3,35 Dollar pro Aktie gesunken. Auch die Prognosen für 2027 wurden von 3,75 auf 3,26 gekürzt.

Investitionsausblick für Novo Nordisk

Angesichts der aktuellen Herausforderungen erscheinen die kurzfristigen Aussichten für Novo Nordisk schwierig. Das Unternehmen steht vor starker Konkurrenz durch Eli Lillys wachsendes GLP-1-Portfolio, ungünstigen klinischen Vergleichen, Preisdruck und sinkenden Gewinnprognosen. Mit begrenzten Impulsen und einem zunehmend wettbewerbsintensiven Markt für Adipositas und Diabetes dürfte die Anlegerstimmung vorsichtig bleiben. Kurzfristige Investoren sollten die Aktie meiden, bis mehr Klarheit hinsichtlich der Wettbewerbsposition, Preissetzung und Pipeline-Fortschritte besteht.

Auch längerfristige Risiken nehmen zu. Novo Nordisks starke Abhängigkeit vom Semaglutid-Franchise macht das Unternehmen anfällig für den Verlust von Marktanteilen, Exklusivität und innovationgetriebene Konkurrenz. Die Pipeline-Investitionen könnten Jahre dauern, bis sie nennenswerte Umsätze produzieren. Anhaltende Schätzungsrückgänge, nachlassendes Wachstum in Schlüsselmarktbereichen und ein unsicheres Wettbewerbsumfeld werfen Fragen zur Verlässlichkeit des Gewinnwachstums auf. Auch wenn NVO-Aktien aktuell mit Abschlägen gehandelt werden, scheint dieser Discount die schwächelnden Fundamentaldaten widerzuspiegeln und nicht eine besonders attraktive Einstiegschance zu repräsentieren.

Neue Konkurrenz im Bereich Adipositas-Therapien

Der Markt für Adipositas-Therapien wird zunehmend von neuen Anbietern belebt, die etablierte Akteure wie Eli Lilly und Novo Nordisk herausfordern. Kleinere Biotech-Unternehmen wie Viking Therapeutics (VKTX) arbeiten an GLP-1-basierten Arzneimitteln. Der duale GIPR/GLP-1-Rezeptoragonist VK2735 von Viking wird sowohl in oraler als auch in injizierbarer Form für Adipositas entwickelt, mit einem geplanten Start der Phase-III-Studie für die orale Version im dritten Quartal 2026.

5 Aktien mit hohem Wachstumspotenzial

Jede dieser Aktien wurde von einem Zacks-Experten als Top-Kandidat ausgewählt, der innerhalb des nächsten Jahres seinen Wert verdoppeln könnte. Nicht jede Auswahl wird erfolgreich sein, aber frühere Empfehlungen brachten Gewinne von +112%, +171%, +209% und +232%.

Viele dieser Unternehmen werden von Wall Street kaum beachtet, wodurch Anleger die Möglichkeit haben, früh zu investieren.

Weitere Ressourcen

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Kursprognosen 3/9: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH

Irans Ölpreisanstieg erschüttert die Prognosen der Fed und entfacht neue Debatten über Zinssätze