Trump erneut TACO, WTI-Rohöl korrigiert intraday um fast 29 %, Wiederholung des Szenarios von Gold, Silber und südkoreanischen Aktien

Quelle: Unternehmensforschungszentrum

Trump hat erneut TACO gemacht. Sein jüngstes TACO ließ uns innerhalb der ersten zwei Monate des Jahres 2026 drei große Erschütterungen nacheinander erleben.

Zunächst am Ende des Januar: Spot-Gold fiel an einem Tag um über 12 %, Silber brach um 31,4 % ein und stellte damit den größten Tagesverlust seit 1980 auf. Anfang März folgte der historische Kollaps des südkoreanischen Aktienmarktes, dessen KOSPI-Index an einem Tag um 12,06 % abstürzte – ein neuer Extremwert.

Vom 9. bis 10. März stürzte der international durch die Lage im Nahen Osten getriebene Ölpreis durch eine Aussage von US-Präsident Trump – „Der Krieg könnte bald enden“ – um mehr als 40 %, und wiederholte das Absturz-Szenario von Gold, Silber und südkoreanischen Aktien.

Infolge dessen fielen mehrere auf Öl und Gas fokussierte LOF-Fonds kollektiv. Am 10. März eröffnete der Huabao Öl und Gas LOF (162411) mit einem Minus von über 5 %, der Harvest Rohöl LOF (160723) verlor zeitweise mehr als 7 %.

Obwohl Edelmetalle, Aktien (südkoreanische Börse) und Rohstoffe (Öl) scheinbar völlig unterschiedliche Assetklassen sind, ähnelten die Mikrosstrukturen und die zugrundeliegenden Logiken ihrer Abstürze stark: Extrem spekulative Euphorie, durch hohe Hebelwirkung verstärkte Handelsstrukturen und schließlich Panik durch externe Schocks.

Der jüngste Absturz des Ölpreises war eine Wiederholung der vorangegangenen Zusammenbrüche, das epische Crash von Gold, Silber und südkoreanischen Aktien hat das Drehbuch für den heutigen Ölpreis-Absturz geschrieben.

Rückblick auf die Super-Rally zu Jahresbeginn bei Gold und Silber: Der Goldpreis schoss von 4300 US-Dollar auf 5600 US-Dollar, mit einem monatlichen Höchstgewinn von fast 30 %; Silber sprang von 71 USD auf 121 USD, ein Plus von 70 %.

Vor dem Crash überschritten die wichtigsten technischen Indikatoren wie der 14-tägige RSI von Gold und Silber teilweise die extreme Überkauft-Marke von 85, sogar 90; die COMEX nicht-kommerzielle Netto-Long-Positionen erreichten Rekordwerte. Wie Reuters damals warnte, „Long-Positionen in Gold“ wurden zum meistgehandelten Trade weltweit.

Der Absturz der südkoreanischen Börse war das Ergebnis einer KI-Euphorie in Kombination mit hoch gehebelt handelnden Privatanlegern. Durch den globalen Hype um KI, getragen von Samsung Electronics und SK Hynix, stieg der KOSPI-Index im letzten Jahr um 75 % und legte in den ersten beiden Monate dieses Jahres weitere 50 % zu.

Vor dem Crash im März wurde der südkoreanische Markt von internationalen Medien als „das heißeste Casino der Welt“ bezeichnet, Börsenhandel wurde fast zur „nationalen Freizeitbeschäftigung“, die Verschuldung innerhalb des Marktes (Hebelkredite) erreichte ebenfalls einen Rekordwert.

In Südkorea, mit nur 52 Millionen Einwohnern, handeln rund ein Drittel der Bevölkerung mit Aktien, die Zahl der Aktienkonten überstieg die 100 Millionen Marke – das bedeutet, im Durchschnitt hat jeder Südkoreaner zwei Konten.

Ausländische Investoren und Privatanleger strömten in die groß aufgestiegenen Tech-Aktien, die Trades wurden extrem überfüllt. Als alle voll investiert oder sogar mit Hebel komplett all-in waren, verlor der Markt seine Liquidität.

Letzte Woche spielte der Ölmarkt das Drehbuch von Gold, Silber und südkoreanischen Aktien nach.

Getrieben durch den faktischen Lockdown der Straße von Hormus und andere Faktoren, erlebte der Ölmarkt eine historische Rally: Die WTI-Rohölpreise stiegen letzte Woche um mehr als 35 %, der größte Wochengewinn seit Beginn des Futures-Handels 1983; am 9. März in den asiatischen Märkten erreichte WTI einen Höchstwert von 119,48 USD/Barrel, jeweils ein neues Hoch seit 2022, implizierte Volatilität bei den Call Optionen erreichte extreme Werte.

Inmitten der Euphorie flossen die Gelder massenhaft in den Energiesektor: LSEG Lipper-Daten zeigen, dass globale Energie-Fonds letzte Woche einen Nettozufluss von 1,21 Milliarden USD verzeichneten; die chinesischen „drei Ölriesen“ stiegen zwei Tage in Folge auf das Tageslimit, PetroChina erreichte ein 11-Jahreshoch.

Doch als der Markt in der Illusion eines einseitigen Anstiegs versunken war, sorgte die Nachricht, dass die G7 die Freigabe von Ölreserven diskutierte, für einen sofortigen Absturz, entscheidender war die Aussage des US-Präsidenten Trump, dass der Iran-Krieg im Grunde beendet sei. Aufgrund dieser Nachricht fiel der Ölpreis kurzfristig um 14 USD, die Schwankungsbreite bei WTI erreichte am Tag 41,95 %.

Viele Menschen mögen fragen: Schwankungen sind im Markt normal, warum führt eine normale Korrektur so oft zu extremen, epischen Zusammenbrüchen?

Die zentrale Antwort: In den Crashs hat die Mikrostruktur der Trades jeweils „systemisch versagt“. Hohe Hebelwirkung, Liquiditätsmangel und panikartiger Verkauf verbinden sich zu einer unausweichlichen Todesspirale.

Im Edelmetallmarkt waren Verstärker die sehr hohen nominellen Hebel und von den Börsen angehobene Margin-Anforderungen.

Vor dem Crash erhöhten Kerninstitutionen wie CME mehrfach die Margin für Gold- und Silber-Futures (bei Silber stieg die Margin kurzfristig um mehr als 20 %). Für High-leverage-Longpositionen bedeutete dies den „Entzug der Lebensgrundlage“, sie waren mit „Margin Calls“ konfrontiert und mussten glattstellen, was in einer Long-Stampede resultierte.

Im Inland erlebte der Guotou Silber LOF (SZ161226) fünf Tage in Folge Absturz, viele Investoren gaben an, verkaufen zu wollen, aber nicht verkaufen zu können.

Die koreanischen Anleger sind für ihre aggressive Investmentstrategie bekannt; diese Risikofreude ist in Aufwärtsphasen ein Motor, beim Absturz aber ein Sprengsatz.

Daten zeigen, dass die Verschuldung im südkoreanischen Aktienmarkt von 65 Billionen Won im März 2025 auf 158 Billionen Won im Dezember stieg (+143 %); der Anteil der Finanzierungen am Handelsvolumen sprang von 18 % auf 35 %, davon 78 % von Privatanlegern; die Margin-Anforderungen sank auf 30 %, bedeutet: Mit 1 Millionen Won konnte ein Tradingvolumen von 3,33 Millionen Won bewegt werden; der Anteil von Privatanlegern bei 3x-gehebelten ETFs stieg von 5,1 % auf 12,8 %.

Wenn alle voll investiert oder sogar mit Hebel komplett all-in sind, fehlt dem Markt die Liquidität für einen Positionswechsel. Rohöl-Futures sind von Natur aus extrem gefährliche, hoch gehebelte Derivate.

Das weltweit meist gehandelte NYMEX WTI Rohöl-Kontrakt repräsentiert 1.000 Barrel Rohöl pro Vertrag. Bei einem Preis von 119 USD/Barrel hatte ein Kontrakt einen nominellen Wert von 119.000 USD.

Die erforderliche Anfangs-Margin liegt gewöhnlich bei nur etwa 7.200 USD. Das bedeutet, dass die Gelder im Markt üblicherweise mit einem Hebel von 15 bis 16 eingesetzt werden. Bei einem 16-fachen Hebel reicht ein Rückgang vom Hoch um etwa 6 % (ca. 7 USD Rückgang) aus, um die Margin zu durchbrechen.

Am 9. März, nach der Nachricht, dass die G7 die Freigabe strategischer Ölreserven erwägt, sank die Gewinne im WTI von fast 30 % auf etwa 14 % – ein Rückgang, der weit über die 6 %-„Todeslinie“ hinausging. Das bedeutete, dass alle im Bereich über 110 USD mit maximalem Hebel investierten Longpositionen in wenigen Stunden zwangsliquidiert wurden.

In den Kapitalmärkten ist Hebel immer ein zweischneidiges Schwert: Während des Anstiegs erhöht er die Rendite, beim Absturz verwandelt er sich in das Todesurteil.

Bemerkenswert ist, dass die Crashes bei Gold, Silber, südkoreanischen Aktien und Öl nicht durch eine tatsächliche Verschlechterung der Fundamentaldaten ausgelöst wurden, sondern von spekulativen Übertreibungen auf hohem Niveau, die durch externe Schocks riskante Flucht auslösten. Der Crash betraf nicht die Assets selbst, sondern die Gier, Euphorie und die zu weit gehende Spekulation und Hebelwirkung im Markt.

Während des Absturzes von Gold und Silber stieg der Spot-Silber-Aufschlag in Shanghai, Dubai und andernorts – echte Nachfrage nach Edelmetall als Hedge und für industrielle Zwecke blieb erhalten. Geschrumpft wurde nur der hoch gehebelte spekulative Teil des Derivatemarkts.

Im Crash der südkoreanischen Aktien blieb die weltweite Nachfrage nach Speicherchips stark, Samsung Electronics und SK Hynix hatten keine Verschlechterung ihrer Fundamentaldaten. Zusammengebrochen waren die auf optimistischen Prognosen basierenden Finanzhebel und der falsche Boom.

Beim Ölmarkt ist es ähnlich: Der Hauptgrund für den Absturz war die Erwartungsänderung durch Trumps Aussage, der Krieg könne bald enden – nicht eine plötzliche Veränderung von Angebot und Nachfrage.

Die Rally im Ölpreis zuvor basierte auf Sorgen um den Lieferengpass durch die Blockade der Straße von Hormus; die Erwartung eines Kriegsendes zerbrach diese Unterstützung, aber das tatsächliche globale Verhältnis von Angebot und Nachfrage sowie Industrie- und Konsumnachfrage änderten sich über Nacht nicht.

Selbst die Nachricht, dass die G7 300 bis 400 Millionen Barrel strategische Reserven freigeben könnte, blieb bisher ohne Umsetzung, zudem äußerte Trump, dass die USA genügend Ölreserven habe und kurzfristig keine Notfallreserven angreifen wolle – die Fundamentaldaten im Ölmarkt blieben intakt.

Das Wesen dieses Crashs bleibt die Flucht aus hoch gehebelt spekulativen Positionen nach einer Erwartungsänderung: Das Platzen der Spekulationsblase, nicht der Zusammenbruch der Fundamentals.

Die eiserne Regel der Kapitalmärkte lautet: Übermäßiger Anstieg ist das größte Risiko. Wenn ein Asset im „perfekten Gewinn-Szenario“ steht und alle verdienen, kann jeder kleine Anlass zur Panikflucht werden.

Ob der Flash-Crash bei Gold und Silber, der Lawinen-Absturz der südkoreanischen Aktien oder das Abtauchen des Ölpreises – parabolische Kursanstiege sind meist Vorboten heftiger Gegenbewegungen. Je steiler der Anstieg, desto heftiger der Absturz.

Der Crash von Gold, Silber und südkoreanischen Aktien betrifft nie die Assets selbst, sondern die Gier, Euphorie sowie die überzogene Spekulation und den Hebel in den Märkten.

Die drei großen Erschütterungen zu Jahresbeginn 2026 waren eine blutige Lektion für globale Investoren; die Absturz-Szenarien von Gold, Silber, südkoreanischen Aktien und Öl ähneln sich sehr und bieten insbesondere für Rohstoffe und Aktien starke Warnungen:

1. Gewinn und Verlust entstammen derselben Quelle, vorweggenommene Kursgewinne sind das größte Risiko. Egal wie heiß der Markt, blindes Nachlaufen sollte vermieden werden. Wer die Struktur des gehandelten Assets nicht kennt, sollte nicht blind mitziehen.

2. Vertraue nicht blind auf „sichere Assets“ – in einer Liquiditätskrise ist kein Asset sicher. Selbst das gemeinhin als sicher geltende Gold kann unter panischem Verkauf und Liquiditätsmangel an einem Tag um 10 % stürzen.

3. Meide Hebelwirkung, besonders in Hochphasen des Marktes. Der Verstärker der beiden Crashes war jeweils Hebel und Zwangsliquidation; als Privatinvestor sollte man nie mit hohem Hebel auf geopolitische Szenarien wetten.

4. Habe Respekt vor dem Markt, stelle Risikomanagement immer an erster Stelle. Das Überleben ist in den Kapitalmärkten wichtiger als schnelles Geld.

Redakteur: Zhu He Nan

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

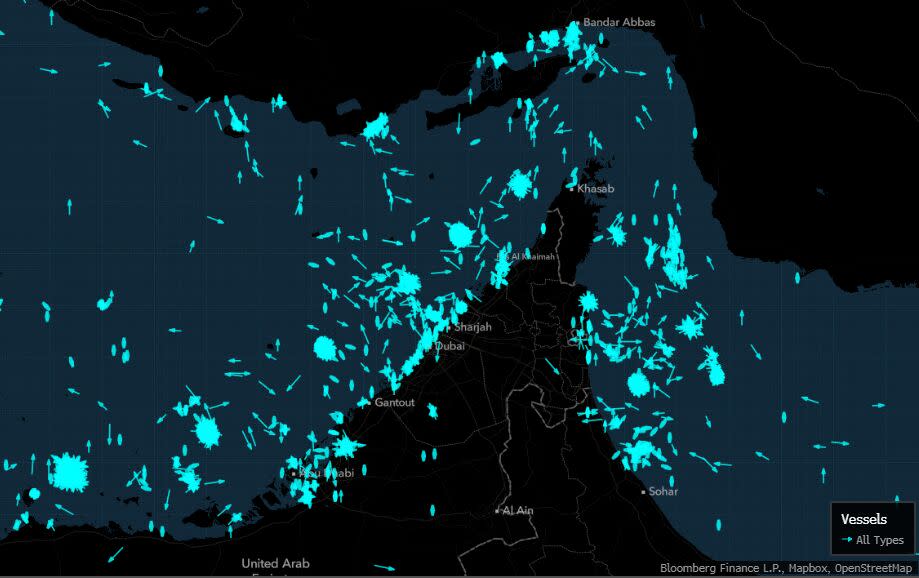

Schiffsgruppierungen und schnelle Tanker deuten auf Störaktivitäten in der Nähe von Hormuz hin

Egrag Crypto an XRP-Händler: Hört auf dieses Chart, es sagt uns etwas

US Bitcoin ETFs verzeichnen Zuflüsse von 167 Mio. USD, während Altcoin-Fonds weiterhin Abflüsse erleben