Hugo Boss verlagert sich auf rückkaufsbasierte Kapitalallokation, da der Übergang 2026 bevorsteht

Hugo Boss führt eine klare Kapitalumschichtung durch und verlagert den Schwerpunkt von direkten Barauszahlungen hin zu einem konzentrierten Aktienrückkaufprogramm. Das Unternehmen hat ein Aktienrückkaufprogramm in Höhe von bis zu 200 Millionen EUR angekündigt, das bis Ende 2027 laufen und durch die kontinuierliche Generierung des freien Cashflows finanziert wird. Dies ersetzt eine beträchtliche Dividende, wobei das Management eine gesetzlich vorgeschriebene Mindestdividende von 0,04 EUR je Aktie für das Geschäftsjahr 2025 vorschlägt. Dieser Wert bedeutet einen Rückgang um 97 % gegenüber den 1,40 EUR je Aktie, die im Vorjahr ausgezahlt wurden.

Dieser Schritt ist eine direkte Zugeständnis an den größten Anteilseigner, Frasers Group, die einen Anteil von 25 Prozent hält und Berichten zufolge die Dividendenpolitik kritisiert hat. Frasers ist der Meinung, dass die Aktie unterbewertet ist und Kapital zur Schaffung von Wert eingesetzt werden sollte, statt es als Ausschüttung zu verteilen. Die strategische Neuausrichtung erhöht die finanzielle Flexibilität und zielt darauf ab, durchschnittliche jährliche Renditen für Aktionäre zu erzielen, die im Verlauf des Programms im Wesentlichen denjenigen des Geschäftsjahres 2024 entsprechen.

Für institutionelle Investoren wandelt sich das Total-Return-Profil in einen reinen Qualitätsfaktor-Ansatz. Die vorgeschlagene Dividendenrendite für 2025 beträgt nun nur noch 3,98 %. Der Rückgabemechanismus ist nicht mehr auf einen stetigen Einkommensfluss ausgerichtet, sondern darauf, wie der Markt die Fähigkeit des Unternehmens beurteilt, durch Aktienrückkäufe überlegene Kapitalrenditen zu erzielen. Der Erfolg dieser Strategie hängt vollständig von der Umsetzung des umfassenden Turnaround-Plans durch das Management ab, wobei das Unternehmen selbst das Jahr 2026 als Übergangsjahr beschreibt.

Finanzielle Gesundheit und der Übergang 2026

Das operative Geschäft zeigte im Jahr 2025 solide Profitabilität und bietet damit die Grundlage für die strategische Neuausrichtung. Das operative Jahresergebnis (EBIT) erreichte 391 Millionen €, übertraf den Konsens um 3 % und wuchs im Jahresvergleich um 8 %. Diese Widerstandsfähigkeit ist bemerkenswert angesichts eines Rückgangs der Bruttomarge um 20 Basispunkte auf 61,5 %, welcher laut Management auf externe Gegenwinde zurückzuführen ist. Die Stärke wurde durch diszipliniertes Kostenmanagement erzielt; die Betriebskosten sanken im Jahr um 3 %. Besonders robust war das vierte Quartal, in dem die EBIT-Marge um 190 Basispunkte auf 12,0 % anstieg, bei einem EBIT-Zuwachs von 22 % und einer Reduktion der Betriebskosten um 4 %.

Diese finanzielle Gesundheit unterstützt den Wandel in der Kapitalallokation des Unternehmens. Der freie Cashflow vor Leasing betrug 499 Millionen € im Jahr 2025 und bietet ausreichend Mittel für das Aktienrückkaufprogramm von bis zu 200 Millionen €. Allerdings bringt die kurzfristige Prognose klare Ertragsrisiken mit sich. Das Management hat ausdrücklich prognostiziert, dass das Jahr 2026 ein Jahr der gezielten Neuausrichtung sein wird, mit währungsbereinigten Umsätzen, die voraussichtlich im mittleren bis hohen einstelligen Bereich zurückgehen werden. Der EBIT wird zwischen 300 Millionen € und 350 Millionen € prognostiziert, was einen wahrscheinlichen Rückgang gegenüber dem Ergebnis 2025 bedeutet, da Verbesserungen der Bruttomarge und Kosteneffizienz durch niedrigere Verkaufsvolumina mehr als ausgeglichen werden.

Für institutionelle Investoren ergibt sich daraus ein klassischer Übergangshandel. Das starke Ergebnis 2025 bestätigt die operative Umsetzung des Unternehmens, doch die Prognose für 2026 signalisiert eine Phase der gezielten Schrumpfung. Das Bewertungsmultiple wird wahrscheinlich während dieser Neuausrichtung schrumpfen, da der Markt niedrigere kurzfristige Gewinne einpreist. Der Erfolg der Kapitalumschichtungsstrategie - Rückkäufe finanziert durch starken Cashflow - hängt davon ab, ob das Management dieses Übergangsjahr steuern kann, ohne die zugrunde liegende Profitabilität zu beeinträchtigen, die die Aktie zu einem Qualitätskandidaten macht.

Portfolio-Konstruktion und risikoadjustierte Renditen

Aus institutioneller Portfolio-Perspektive bietet Hugo Boss ein strukturiertes Kapitalumschichtungs-Modell, das die finanzielle Flexibilität erhöht und einen Qualitätsfaktor-Schwerpunkt unterstützt. Die Entscheidung, ein Aktienrückkaufprogramm von bis zu 200 Millionen EUR aus dem freien Cashflow zu finanzieren, ist ein klassischer Schritt der Kapitalallokation, bei dem interne Projekte mit hoher Rendite gegenüber externen Ausschüttungen bevorzugt werden. Diese Veränderung, bedingt durch den Druck der Aktionäre und das Bestreben, die Kapitalverwendung zu optimieren, unterstützt direkt eine Qualitätsfaktor-Strategie, bei der die Renditen aus Effizienz im operativen Geschäft und disziplinierten Investitionen resultieren und nicht allein aus Dividendeneinnahmen. Die Portfolio-Konstruktion zielt entsprechend auf reine Kapitalwertsteigerung ab, wobei die vorgeschlagene zukünftige Dividendenrendite von 3,98 % nur eine minimale Einkommenskomponente darstellt.

Die Bewertung bietet einen angemessenen Einstiegspunkt, ist jedoch intrinsisch an Ausführungsrisiken gekoppelt. Die Aktie wird zum aktuellen Kurs mit einem rückwirkenden KGV von 11,37 gehandelt, was angesichts der Qualität des Gewinns 2025 fair erscheint. Allerdings ist dieses Multiple empfindlich gegenüber der Fähigkeit des Unternehmens, die gezielte Neuausrichtung 2026 zu steuern. Die prognostizierte Gewinnentwicklung, mit rückläufigem EBIT, deutet darauf hin, dass das aktuelle Multiple während des Übergangs weiter schrumpfen könnte. Für Portfoliomanager ist entscheidend zu bewerten, ob der Markt die kurzfristigen Gewinnrisiken im Verhältnis zur langfristigen Qualität des Geschäfts und der Kapitalallokations-Disziplin übermäßig abstraft.

Das technische Setup bietet für Investoren mit Überzeugung ein mögliches Risikoprämium. Die Aktie wird derzeit zu 44,08 gehandelt, deutlich unter ihrem 52-Wochen-Hoch. Dieser Abschlag zu den jüngsten Höchstständen bietet einen Puffer gegen weitere Verluste während des Gewinnübergangs, während er Raum für eine Neubewertung lässt, wenn das Management den Turnaround-Plan erfolgreich umsetzt und das Rückkaufprogramm beginnt, die ausstehenden Aktien signifikant zu reduzieren. Für institutionelle Investoren ist dies eine klassische risikoadjustierte Renditechance: Die Untergrenze ist durch die Qualität der Gewinne und den Kapitalrückgabemechanismus begrenzt, während die Obergrenze mit der erfolgreichen Umsetzung der aktuellen strategischen Transformation verbunden ist. Der Handel hängt von der Überzeugung ab, dass das Management bis 2027 liefert.

Katalysatoren, Risiken und zu Beobachtendes

Der strategische Wandel hängt nun von der Umsetzung ab. Der wichtigste Katalysator ist der Beginn des Aktienrückkaufprogramms von bis zu 200 Millionen EUR, dessen Details vor dem Start bekannt gegeben werden. Dieses Programm ist das Herzstück des neuen Kapitalallokationsmodells und soll Aktionärsrenditen ohne eine wesentliche Dividende liefern. Sein Erfolg wird an Tempo und Preis der Aktienrückkäufe gemessen, die durch den freien Cashflow des Unternehmens finanziert werden müssen, während ein Übergangsjahr gemeistert wird.

Das größte kurzfristige Risiko ist die Prognose für 2026 selbst. Das Management hat dieses Jahr ausdrücklich als eine Phase der gezielten Neuausrichtung bezeichnet, mit währungsbereinigten Umsätzen, die voraussichtlich im mittleren bis hohen einstelligen Bereich rückläufig sind und EBIT zwischen 300 Millionen und 350 Millionen €. Jede Abweichung von diesem erwarteten Rückgang würde die Glaubwürdigkeit der strategischen Neuausrichtung direkt infrage stellen. Für institutionelle Investoren sind die Ergebnisse 2026 ein kritischer Test für die operative Disziplin des Managements und die Widerstandsfähigkeit des Geschäftsmodells.

Der erste konkrete Datenpunkt für die Erholung wird das Q3 2026-Ergebnis, erwartet am 3. November 2026, sein. Während der Jahresausblick weiterhin von einem Übergangsjahr ausgeht, würden frühe Anzeichen von Stabilisierung oder Verbesserung in der zweiten Jahreshälfte 2026 ein positives Signal für die prognostizierte Erholung 2027 sein. Umgekehrt würde eine weitere Verschlechterung vermutlich Druck auf die Aktie und das Finanzierungsprofil des Rückkaufs ausüben.

Institutionell ist das Setup eine Frage der kalibrierten Geduld. Der Markt hat die Gegenwinde für 2026 bereits eingepreist, was sich im reduzierten Kursziel widerspiegelt. Die Investmentthese verlangt nun die Beobachtung von zwei parallelen Entwicklungen: der disziplinierten Umsetzung des Rückkaufs und der Fähigkeit des Unternehmens, die Linie bei der Profitabilität während der Neuausrichtung zu halten. Das Risikoprämium besteht in der Unsicherheit über den Zeitpunkt der Erholung, die erst für 2027 prognostiziert ist.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ondas-Aktien steigen in den letzten 6 Monaten um 51 %: Kann die Rallye weitergehen?

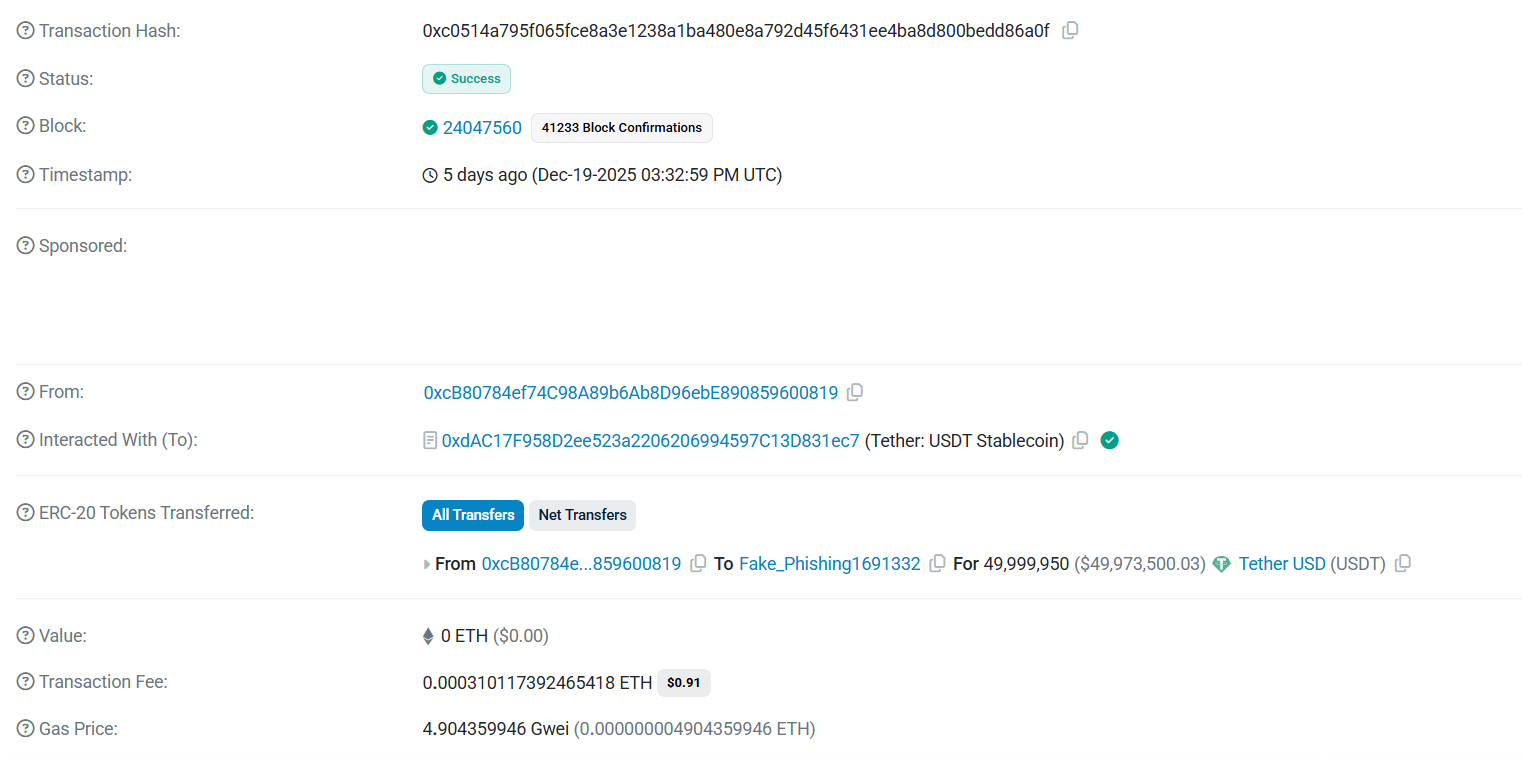

Trust Wallet fügt Echtzeit-Betrugsadressüberprüfungen für Krypto-Nutzer hinzu

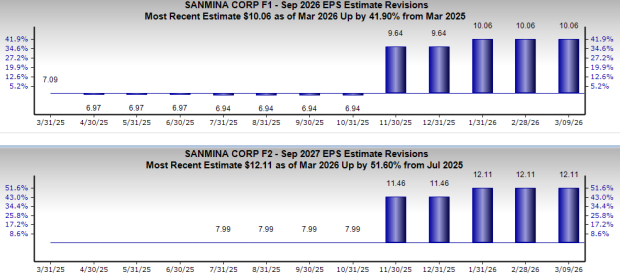

Sanmina gewinnt an Dynamik mit Fokus auf KI: Ist es Zeit für Sie, einzusteigen?