Medtronics $550M Scientia-Übernahme schließt eine wichtige Zugangslücke – könnte eine nahtlose Integration eine stille Neubewertung auslösen?

Der unmittelbare Auslöser ist Medtronics endgültige Vereinbarung zur Übernahme von Scientia Vascular, eine Transaktion im Wert von 550 Millionen US-Dollar mit potenziellen, nicht offengelegten Earn-Out- und Meilensteinzahlungen. Dies ist eine taktische Maßnahme mit geringem Einfluss, die darauf abzielt, eine zentrale Lücke im neurovaskulären Portfolio von Medtronic zu schließen, keine transformative Wachstumsinitiative.

Die strategische Passung ist offensichtlich. Scientias Kernkompetenz liegt in erstklassigen Access-Produkten – eine Reihe von Guidewires und Kathetern, entwickelt unter Gründer John Lippert. Diese Instrumente wurden darauf ausgelegt, die Navigierbarkeit durch komplexe Anatomie zu verbessern und neurovaskuläre Eingriffe zu erleichtern. Für MedtronicMDT+0.48% bringt dies eine entscheidende Fähigkeit hinzu. Das bestehende Portfolio umfasst wichtige Therapien wie Stent-Retriever und Flow-Diverter, aber der Zugang ist der grundlegende Schritt. Durch die Integration der Scientia-Plattform möchte Medtronic eine vollständige Produktpalette anbieten, die Ärzte während des gesamten prozeduralen Workflows unterstützt – vom initialen Zugang bis zur abschließenden Therapie.

Das Timing wird von einem medizinisch zwingenden Grund vorgegeben: „Zeit ist Gehirn“ bei der Behandlung von Schlaganfällen. Jede Sekunde mit eingeschränktem Blutfluss verursacht irreversible Schäden. Die äußerst komplexe und verwundene Struktur der zerebralen Blutgefäße macht das Erreichen von Verschlüssen oder Aneurysmen zu einer großen Herausforderung. Schwieriger Zugang verzögert direkt die Therapie und kann die Ergebnisse beeinträchtigen. Die Technologie von Scientia ist darauf ausgerichtet, durch schnelleren und zuverlässigeren Zugang die prozedurale Effizienz zu erhöhen und potenziell das Überleben der Patienten zu verbessern. Ein Arzt bemerkte hierzu: „Bessere Mikrodrahtführungen und Mikrokatheter machen jeden einzelnen Fall technisch einfacher, schneller und am Ende sicherer.“

Das Fazit: Diese Übernahme ist ein präzises Werkzeug für ein spezifisches Problem. Sie stärkt Medtronics defensive Position in einem Markt mit hohen Einsätzen, ohne große Kapitalausgaben oder Umstrukturierungen zu erfordern. Der Preis ist im Vergleich zur Größe von Medtronic moderat, und der Deal dürfte das bereinigte EPS im Geschäftsjahr 2027 nur minimal verwässern und danach einen positiven Effekt haben. Es handelt sich um ein klassisches Beispiel dafür, wie ein etablierter Player einen Nischen-Innovator übernimmt, um eine Fähigkeitslücke zu schließen – kein Wagnis auf explosives Wachstum.

Finanzstruktur: Geringes Risiko, minimale kurzfristige Auswirkungen

Die finanzielle Struktur dieses Deals unterstreicht seinen taktischen Charakter. Der Preis von 550 Millionen US-Dollar macht für Medtronics Marktkapitalisierung kaum einen Unterschied. Zum Vergleich: Es handelt sich um eine kleinere, gezieltere Wette als die 585 Millionen US-Dollar schwere Übernahme von CathWorks, die wenige Tage zuvor angekündigt wurde. Letztere war ein transformativer Schritt im Bereich KI-gesteuerte Koronarphysiologie, während dies eine risikoarme, strategische Ergänzung ist.

Was die Gewinne betrifft, ist die Auswirkung kurzfristig vernachlässigbar. Medtronic erwartet, dass die Scientia-Übernahme auf das Ergebnis je Aktie im Geschäftsjahr 2027 keinen wesentlichen Einfluss haben wird und danach neutral bis positiv ausfallen wird. Diese minimale EPS-Belastung ist ein wichtiger Vorteil, kein Fehler. So kann Medtronic die Kosten absorbieren, ohne seine Finanzen zu strapazieren oder eine größere Kapitalaufnahme zu benötigen. Der Deal ist darauf ausgelegt, eine nahtlose Integration zu ermöglichen, kein finanzielles Risiko darzustellen.

Der Vergleich mit dem CathWorks-Deal ist aufschlussreich. Diese 585 Millionen US-Dollar schwere Übernahme wurde als fundamentaler Schritt zur Transformation des Katheterlabors durch Echtzeit-, KI-gestützte Daten präsentiert. Sie bedeutete eine bedeutende strategische Neuausrichtung. Im Gegensatz dazu ist die Scientia-Übernahme eine defensive Maßnahme zur Stärkung bestehender Fähigkeiten. Sie verändert Medtronics Wachstumskurs nicht; sie macht lediglich das bestehende neurovaskuläre Portfolio wettbewerbsfähiger. Die finanziellen Strukturen verdeutlichen diesen Unterschied: Beide Deals sind relativ klein im Verhältnis zur Größe von Medtronic, aber das CathWorks-Geschäft trägt ein größeres strategisches Gewicht, das der Scientia-Deal nicht hat.

Bewertung & Marktreaktion: Eine Aktie unter Druck

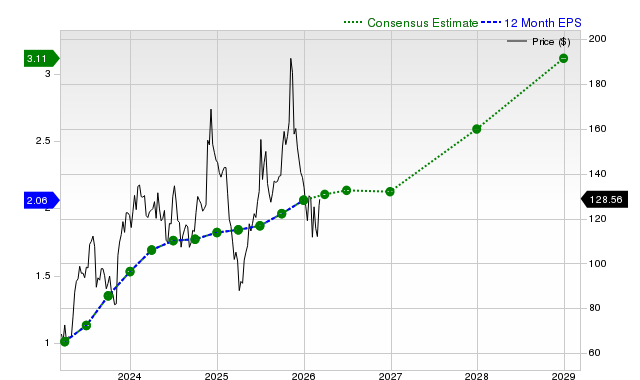

Die Marktreaktion auf Medtronics jüngste strategische Maßnahmen ist von vorsichtiger Skepsis geprägt. Die Aktie steht offensichtlich unter Druck – minus 6,9 % in den letzten fünf Tagen und minus 11,2 % in den vergangenen 20 Tagen. Sie wird derzeit zu 91,34 US-Dollar gehandelt, deutlich unter ihrem 52-Wochen-Hoch von 106,33 US-Dollar. Der jüngste Ausverkauf deutet darauf hin, dass Anleger die Nachrichten kritisch hinterfragen und prüfen, ob diese Übernahmen – so taktisch sinnvoll sie sein mögen – genügend kurzfristiges Wachstum für die aktuelle Bewertung bieten.

Doch der langfristige Trend erzählt eine andere Geschichte. Über einen längeren Zeitraum von 120 Tagen ist der Rückgang der Aktie mit nur 2,2 % deutlich geringer. Diese Divergenz weist auf eine kurzfristige Reaktion auf spezielle Nachrichten hin und nicht auf eine fundamentale Neubewertung des Geschäfts. Die Marktteilnehmer scheinen die taktische Natur dieser Deals abzuwerten und sich stattdessen auf die hohe Bewertung der Aktie zu konzentrieren. Mit einem aktuellen Kurs-Gewinn-Verhältnis von 25,4 und einem zukünftigen KGV von 28,2 ist die Aktie auf beständiges Wachstum und solide Ergebnisse ausgelegt – Erwartungen, die diese bescheidenen Übernahmen allein nicht erfüllen dürften.

Inmitten des Preisdrucks bleibt das Einkommensangebot der Aktie ein bemerkenswertes Stabilitätsanker. Sie bietet eine laufende Dividendenrendite von etwa 3,1 %, gestützt von einer Geschichte von 11 aufeinanderfolgenden Jahren mit Dividendenerhöhungen. Diese Rendite liefert einen greifbaren Ertrag für Anleger, während sie die strategische Passung der jüngsten Maßnahmen bewerten. Sie spiegelt zudem die Marktsicht von Medtronic als stabiles, cash-generierendes Unternehmen wider, das sich gerade in einer Phase taktischer Übernahmen und nicht transformativen Wachstums befindet.

Das Fazit ist eine Aktie, die zwischen zwei Narrativen gefangen ist. Die unmittelbare Kursentwicklung zeigt, dass der Markt die Story der kleinen, defensiven Maßnahmen nicht annimmt. Doch die langfristige Stabilität und die solide Dividendenrendite bringen die Einschätzung, dass der Ausverkauf übertrieben sein könnte. Für eventbasierte Strategen entsteht so eine potenzielle Fehlbewertung: Die Aktie wird für das Fehlen explosiver Katalysatoren bestraft, obwohl das Kerngeschäft und die finanzielle Stärke unvermindert bestehen.

Katalysatoren & Risiken: Worauf zu achten ist

Der unmittelbare Katalysator für diese These ist klar: regulatorische Genehmigung und Abschluss der Übernahme. Die Transaktion wird voraussichtlich in der ersten Hälfte des Geschäftsjahres 2027 abgeschlossen – vorbehaltlich der üblichen regulatorischen Freigaben. Für eventgetriebene Investoren ist dies der binäre Auslöser. Nach Abschluss liegt der Fokus auf der Umsetzung, aber die Reaktion der Aktie wird wahrscheinlich davon abhängen, wie reibungslos das letzte Hindernis genommen wird.

Das größte Risiko liegt im Design des Deals. Seine geringe Auswirkung auf das bereinigte EPS im Geschäftsjahr 2027 ist für Medtronic von Vorteil, aber für die Bewertung der Aktie ein Nachteil. In einem Markt, der die Aktien auf Wachstum preist, rechtfertigt eine Übernahme von 550 Millionen US-Dollar, die die Gewinne nicht sichtbar nach oben bewegt, keinen höheren Bewertungsmultiplikator. Der jüngste Kurseinbruch legt nahe, dass Anleger diese Irrelevanz bereits eingepreist haben. Das Risiko besteht darin, dass der Deal keinen bedeutenden positiven Überraschungseffekt liefert und die Aktie stagnieren bleibt.

Der kritische Punkt zur Beobachtung ist die Geschwindigkeit der Integration und der kommerzielle Erfolg. Die strategische Passung ist auf dem Papier klar, aber der Erfolg hängt ganz davon ab, wie schnell die Access-Produkte von Scientia zu einem unkomplizierten Bestandteil der Medtronic-Vertriebsmannschaft und der klinischen Pipeline werden. Wenn die Integration langsam ist oder die Produkte keine Akzeptanz finden, bleibt das Versprechen von „einfacheren, schnelleren Eingriffen“ lediglich ein Versprechen. Die ärztliche Empfehlung aus der Ankündigung ist ein guter Anfang, aber die tatsächliche, rasche und umfassende Verbreitung wird entscheiden, ob dieser taktische Schritt sich zum echten Wettbewerbsvorteil entwickelt oder zum Randnotiz im Geschäftsbericht wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

USD: Bedingter sicherer Hafen, begrenzte Haltbarkeit – TD Securities

Ist Datadog, Inc. (DDOG) derzeit eine gute Investition?

Franco-Nevada-Gewinne als Nächstes: Kann das Royalty-Modell das Wachstum aufrechterhalten?