CPI im Februar: Erwartungen erfüllt, aber Sorgen bleiben

Morning FX

Die erste CPI-Datenveröffentlichung nach dem Konflikt zwischen den USA und Iran ist erschienen. Sowohl insgesamt als auch im Kern, sowohl gegenüber dem Vorjahr als auch gegenüber dem Vormonat, entsprechen die Werte perfekt den Erwartungen und sind damit eine der ruhigsten Inflationsdaten der letzten Jahre.

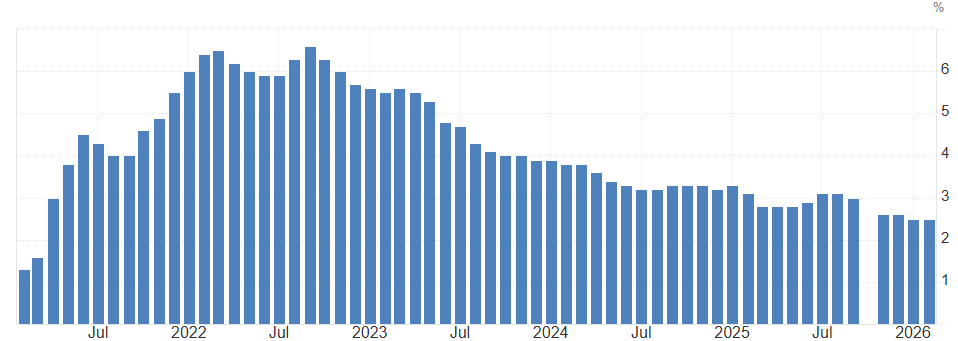

Grafik: Kerninflation auf Fünf-Jahres-Tief

Mindestens bis zum Beginn des Krieges setzt sich der Trend zur Entinflation fort.Der CPI stieg im Februar im Jahresvergleich um 2,4%, wobei die Kerninflation mit 2,5% den niedrigsten Wert der letzten fünf Jahre erreichte. Die Kerninflation im Monatsvergleich fiel auf 0,2%, was zeigt, dass es keinerlei Anzeichen für eine Beschleunigung der Inflation gibt.

1. Die aktuelle Inflation nähert sich zunehmend dem Ziel der Federal Reserve

Seit Beginn des zweiten Quartals 2024 ist die Wachstumsrate des CPI offiziell in den „2er“-Bereich gefallen. Die CPI-Steigerungsrate lag nun 20 Monate in Folge ≤3%. Die Kerninflation kühlt gleichzeitig ab und nähert sich immer weiter dem 2%-Ziel der Federal Reserve an.

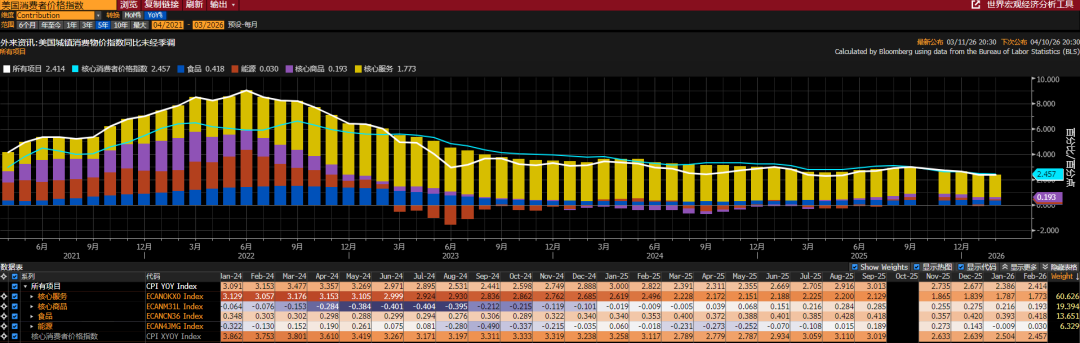

Grafik: Inflations-Unterkategorien

Nach den neuesten Daten beträgt der Beitrag der am hartnäckigsten bleibenden Kernservices zur CPI-Steigerungsrate nur noch 1,77% und erreicht damit einen neuen Tiefstwert. Die Kategorie Wohnen, das den größten Anteil unter den Kernservices ausmacht, sowie Transport und medizinische Preise zeigen keine nennenswerten Anstiege mehr und schwächen damit die Robustheit der Inflation.

Auch die Preissteigerungen bei Gütern verlaufen moderat; der Beitrag der Kernprodukte zur CPI-Steigerungsrate liegt lediglich bei 0,19%. Das bedeutet, dass unter kontrollierten Energiepreisen die Eigenantriebskraft für Preiserhöhungen äußerst gering ist.

2. Wo liegen die zukünftigen Inflationsrisiken?

In der aktuellen, deutlich schwachen Arbeitsmarktsituation sollte eigentlich nichts die Federal Reserve von Zinssenkungen abhalten. Der Fokus des Marktes liegt jedoch klar auf den explodierenden Ölpreisen; aus Angst vor einem Wiederanstieg der Inflation bleibt der Spielraum für Zinssenkungen im Jahresverlauf äußerst gering.

Grafik: Zinssenkungsspielraum ist sehr zurückhaltend

Trump hat Ende Februar einen Angriff auf Iran gestartet, weshalb der Anstieg der Ölpreise frühestens im nächsten Monat im CPI abgebildet wird. Der Hormusstraße ist weiterhin blockiert, und Saudi-Arabien sowie die Vereinigten Arabischen Emirate leiten ihr Rohöl über alternative Routen um.

Obwohl die Internationale Energieagentur (IEA) plant, große Mengen strategischer Ölreserven freizugeben, klettert Brent weiterhin über 90 US-Dollar.Das Transportvolumen von LNG-Tankern ist auf 0 gefallen, was die Gesamtenergiepreise zweifellos weiter steigen lässt.

Grafik: Ölpreise weiterhin auf hohem Niveau

Laut Beobachtungen von Citi sind die US-Benzinpreise in den ersten beiden Märzwochen um 17% gestiegen, was den monatlichen Anstieg des Energiesegments im CPI im März auf 7% treiben könnte, und auch Preise für Produzenten und Flugtickets werden steigen.

3. Fazit

(1) Die Inflation im Februar setzte den guten Trend fort; die Kernservicepreise steigen moderat und nähern sich immer weiter dem Ziel der Federal Reserve an.

(2) Der Markt zeigt jedoch Sensibilität gegenüber den Daten; der Fokus liegt auf den stark steigenden Ölpreisen. Der Energiemarkt der Hormusstraße bleibt blockiert und dürfte den Energiesektor im CPI für März deutlich beeinflussen und damit den Spielraum für Zinssenkungen begrenzen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen