Bitget UEX Tagesbericht|Trump sagt, dass die Operationen gegen den Iran bald beendet sein werden; Iran eröffnet das Feuer auf Handelsschiff, Ölpreise steigen stark; Oracle Quartalszahlen beeindrucken, Aktienkurs steigt deutlich (12.03.2026)

Bitget2026/03/12 01:30

Bitget2026/03/12 01:301. Top-Nachrichten

Fed-Entwicklungen

US-CPI-Daten für Februar entsprechen den Erwartungen, Kern-CPI auf Fünfjahrestief

- Die Verbraucherpreise (CPI) in den USA stiegen im Februar im Jahresvergleich um 2,4 %, blieben auf dem Niveau des Vormonats und erfüllten die Markterwartungen; der Kern-CPI stieg im Jahresvergleich um 2,5 % ebenso wie erwartet.

- Der Kernwert, bereinigt um Lebensmittel und Energie, zeigt eine Entspannung des Inflationsdrucks; der monatliche Anstieg bleibt stabil bei etwa 0,3 %.

- Diese Daten verstärken die Erwartungen einer Zinssenkung durch die Fed; sollte jedoch der Nahost-Konflikt die Energiepreise erhöhen, könnte das Lockerungstempo verzögert werden und kurzfristig könnte die Volatilität der US-Aktienmärkte steigen.

Internationale Rohstoffmärkte

IEA-Mitgliedsstaaten setzen mit 400 Millionen Barrel größtes Öl-Reservenprogramm um

- 32 Mitgliedsstaaten haben die Freigabe von 400 Millionen Barrel Notfallreserven vereinbart, um Störungen in der Ölversorgung durch den Nahost-Konflikt entgegenzuwirken – dies ist die sechste koordinierte Aktion in der Geschichte der IEA.

- Die USA setzen 172 Millionen Barrel frei, Japan und andere Länder folgen, die Gesamtmenge deckt etwa vier Tage des globalen Ölbedarfs.

- Die Maßnahme soll den Preisdruck auf Rohöl abmildern, aber sollte der Konflikt anhalten, bleibt das Risiko von Versorgungsausfällen hoch und die Stabilität auf den globalen Energiemärkten ist herausgefordert.

Iran feuert auf Handelsschiffe – Warnung: Ölpreis auf 200 USD/Barrel möglich

- Iranische Streitkräfte greifen Handelsschiffe im Golf an; die Revolutionsgarde meldet Angriffe auf Schiffe, die Anweisungen nicht befolgen und verursacht internationale Störungen im Schiffsverkehr.

- WTI-Rohöl steigt über 94 USD/Barrel, Brent über 98 USD/Barrel – Tagesanstieg über 8 %.

- Der Krieg forderte etwa 2000 Tote, der Schiffsverkehr durch die Straße von Hormuz ist nahezu zum Stillstand gekommen; Ölpreisanstieg könnte die globale Inflation verschärfen und das Wirtschaftswachstum belasten.

Makroökonomische Politik

Trump kündigt baldige Beendigung militärischer Aktionen gegen Iran an

- Trump erklärt, die Ziele im Iran seien beinahe erschöpft, die US-Aktionen würden bald beendet; US-Vertreter sagen jedoch, es gebe keine Anweisung zur Einstellung und keine zeitliche Begrenzung.

- Irans Präsident stellt drei Bedingungen zur Kriegsbeendigung: Anerkennung iranischer Rechte, Entschädigung für Schäden und internationale Garantien zum Schutz vor Aggressionen.

- In den ersten sechs Tagen kosteten US-Militäreinsätze über 11,3 Milliarden USD; Zeichen der Entspannung könnten die Marktstimmung heben, Unsicherheit bleibt bestehen.

USA starten 301-Untersuchungen gegen 16 Handelspartner

- Untersuchungen bezüglich Überproduktion in der Industrie gegen EU, Indien, Japan, Südkorea und 16 weitere Partner; Ziel ist Druck durch Zölle.

- Zusätzlich sind Untersuchungen zu Importverboten von Produkten aus Zwangsarbeit geplant – mindestens 60 Länder betroffen, künftig möglich Erweiterung auf digitale Steuern, Arzneimittelpreise usw.

- Diese Maßnahme könnte Handelskonflikte neu entfachen und die Stabilität globaler Lieferketten beeinflussen; Märkte sollten auf Volatilität durch Lieferkettenumstrukturierungen achten.

US-Regulierer planen Lockerung der Kapitalanforderungen für Banken

- Es sollen neue Kapitalanforderungen eingeführt werden, die Kreditvergabe fördern, darunter Basel III, wodurch mittelgroße Banken die Kapitalberechnung standardisiert vornehmen können.

- Fed-Vizepräsident Bowman kündigte an, dass die Revision bis Ende März eingeführt wird.

- Ziel der Politik ist es, das Wirtschaftswachstum zu stimulieren, jedoch auch die Finanzstabilität zu sichern; dies könnte für Bankaktien positiv sein.

2. Marktüberblick

Rohstoff- & Forex-Performance

- Spot-Gold: Schlusskurs 5159,38 USD/Unze, Rückgang um 0,39 %, zweite Korrektur in Folge, beeinflusst durch starken Dollar und wieder steigende Risikobereitschaft.

- Spot-Silber: Schlusskurs 85,47 USD/Unze, Rückgang um 0,08 %, geringe Schwankung, von industrieller Nachfrage gestützt, aber unter Druck durch sinkende Inflationserwartungen.

- WTI-Rohöl: Schlusskurs 93,48 USD/Barrel, Anstieg um 7,14 %, getrieben durch iranische Angriffe auf Handelsschiffe und Sorgen um Lieferunterbrechung.

- Brent-Rohöl: Schlusskurs 99,01 USD/Barrel, Anstieg um 6,46 %, geopolitische Prämie durch Eskalation in Nahost erhöht.

- US-Dollar-Index: Schlusskurs 99,41, Anstieg um 0,14 %, gestützt durch Nachfrage nach sicheren Anlagen und steigende Ölpreise.

Performance von Kryptowährungen

- BTC: 24h Anstieg um 0,37 %, aktuell bei etwa 70.222 USD; Rückflüsse ins Krypto-Ökosystem aufgrund Anzeichen einer Entspannung im Nahost-Konflikt, Analysten sagen, BTC hat Stresstest der Öl-Volatilität bestanden.

- ETH: 24h Anstieg um 1,07 %, aktuell bei etwa 2055 USD.

- Gesamte Marktkapitalisierung von Kryptowährungen: 24h Anstieg um 0,3 %, Gesamtkapitalisierung 2,47 Billionen USD.

- Liquidationssituation im Markt: 24h Gesamtliquidationssumme 177 Mio. USD, Long-Liquidationen 74 Mio. USD, Short-Liquidationen 102 Mio. USD.

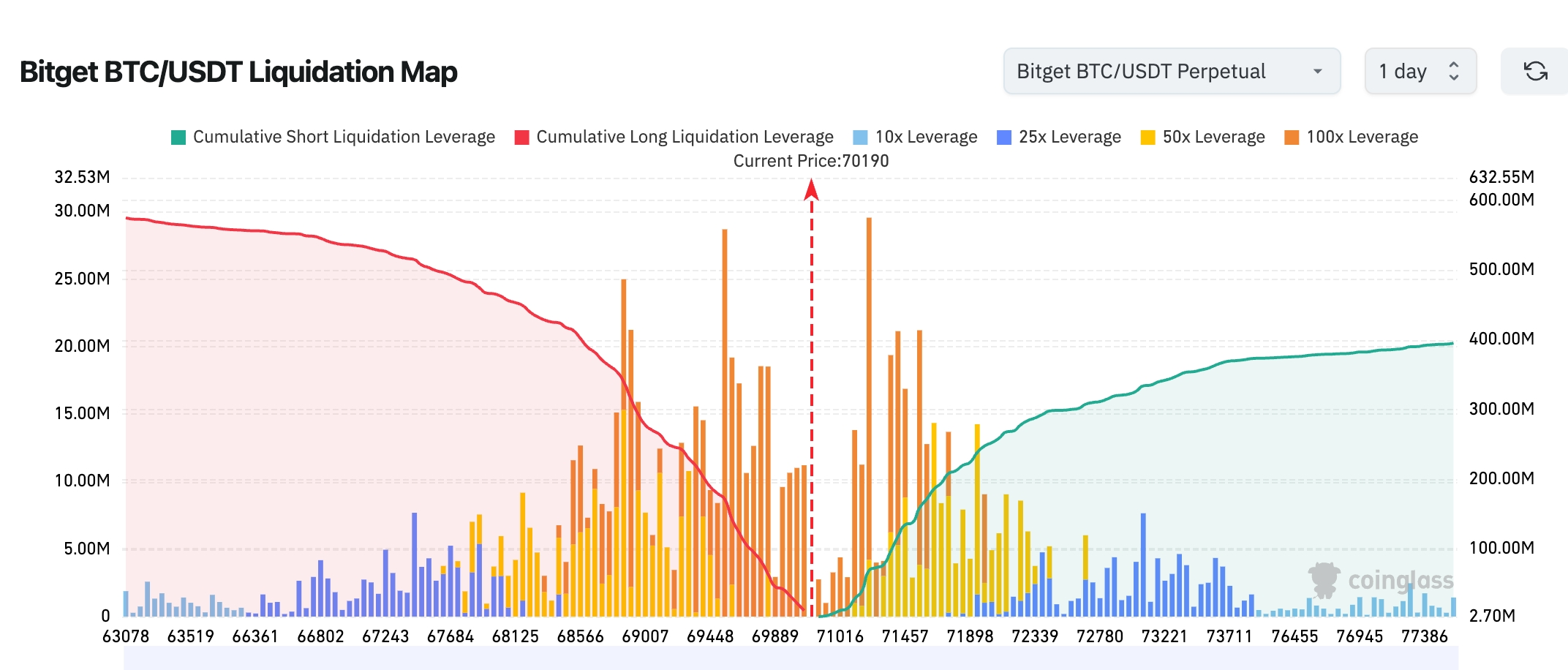

- Bitget BTC/USDT Liquidationsmap:

Der aktuelle Preis liegt bei 70.190 USD, darüber betragen die kumulierten Short-Liquidationen 632,55 Mio. USD – deutlich mehr als Long-Liquidationen unterhalb mit 32,53 Mio. USD. Ein Anstieg des Preises könnte eine umfangreiche Short-Squeeze auslösen. Die Hebelcluster, insbesondere 50x und 100x, konzentrieren sich auf die Schlüsselstufen 71.000–72.000 und 73.000–74.000 USD, was die Volatilität und Kaskadeneffekte bei Liquidationen verstärken kann. Das aktuelle Long/Short-Verhältnis bei Bitget ist etwa 48,54 % Long vs. 51,46 % Short, was eine leicht bearish Stimmung und potenzielles Short-Squeeze-Risiko signalisiert.

- Nettozuflüsse/-abflüsse von Spot-ETFs: Am 10. März Nettozufluss von BTC Spot-ETFs 246 Mio. USD; ETH Spot-ETFs Nettozufluss 12,6 Mio. USD.

- BTC-Spot-Zufluss/-Abfluss: Gestern Zufluss 2,721 Mrd. USD, Abfluss 2,644 Mrd. USD, Nettozufluss etwa 77 Mio. USD.

US-Aktienindex-Performance

- Dow Jones: Minus 0,61 % auf 47.417,27 Punkte, zweiter Tag im Minus, Energieaußensektoren belastet durch geopolitische Konflikte und steigende Ölpreise.

- S&P 500: Minus 0,08 % auf 6.775,80 Punkte, geringe Schwankung, Technologieaktien stützen, aber Gesamtmarkt unter Druck.

- Nasdaq: Plus 0,08 % auf 22.716,13 Punkte, getrieben durch Storage und KI-Themenaktien, Technologie treibt Rebound.

Technologiekonzern-News

- Nvidia: Plus 0,68 % bei etwa 186,03 USD, starker Nachfrage nach KI-Chips stützt Entwicklung.

- Apple: Minus 0,01 % bei etwa 260,8 USD, schwacher Produktzyklus belastet Performance.

- Google: Plus 0,54 % bei etwa 308,7 USD, Wachstum des Cloud-Geschäfts sorgt für Aufwind.

- Microsoft: Minus 0,22 % bei etwa 404,88 USD, leichte Anpassung durch Marktvolatilität.

- Amazon: Minus 0,78 % bei etwa 212,65 USD, verschärfte Konkurrenz im Einzelhandel belastet.

- Meta: Plus 0,12 % bei etwa 654,86 USD, Vorteile durch neue KI-Chip-Entwicklung.

- Tesla: Plus 2,15 % auf 407,82 USD, getrieben durch Verkaufszahlen in China über den Erwartungen.

Insgesamt zeigen Tech-Giganten ein gemischtes Bild, beeinflusst hauptsächlich durch KI-Entwicklungen und geopolitische Faktoren, Oracle überrascht positiv mit seinen Quartalszahlen.

Sektor-Analyse

Sektor Öl und Erdgas steigt um etwa 3 %

- Vertreter-Aktien: Occidental Petroleum steigt um 4,63 %, Chevron um 2,95 %.

- Treiber: Iranische Angriffe auf Handelsschiffe treiben Ölpreise nach oben, Angst vor Lieferausfällen fördert Energieaktien.

Storage & Speicher-Sektor steigt um etwa 3 %

- Vertreter-Aktien: Micron Technology steigt um 3,86 %, SanDisk um 5,9 %.

- Treiber: Wachstum der Nachfrage für KI-Computing, optimistische Erwartungen für die Lieferkette unterstützen.

Goldminen-Sektor fällt um etwa 2 %

- Vertreter-Aktien: Harmony Gold fällt um 10,98 %, Newmont Mining um 2,26 %.

- Treiber: Starker Dollar und verbesserte Risikostimmung schmälern die Nachfrage nach sicheren Anlagen.

3. Aktien im Fokus

1. Oracle – Quartalszahlen übertreffen Erwartung, KI-Auftragsvolumen explodiert

Geschehensübersicht: Oracle meldet Einnahmen von 17,2 Mrd. USD im Q3 des Geschäftsjahres 2026 – 22 % Wachstum und übertrifft die Erwartung von 16,9 Mrd. USD; bereinigtes EPS mit 1,79 USD deutlich über den erwarteten 1,23 USD. Verbleibende Verpflichtungen steigen auf 553 Mrd. USD (+325 %), hauptsächlich getrieben durch große KI-Verträge. Zusatzfinanzierung zur Vertragsunterstützung ist nicht nötig, Kunden zahlen vor oder bringen eigene GPUs. Marktinterpretation: Institutionen sehen KI-Nachfrage als Wachstumsmotor, die starke Zunahme der Verpflichtungen zeigt hohe langfristige Nachfrage. Goldman Sachs hebt das Kursziel auf 180 USD an und hält an Kaufempfehlung fest. Investment-Erkenntnis: Cloud-Giganten profitieren enorm von der KI-Welle, kurzfristig dürfte der Kurs weiter steigen.

2. Tesla – Verkaufszahlen in China steigen im Februar um 91 %

Geschehensübersicht: Tesla verkauft im Februar 58.600 Elektrofahrzeuge aus chinesischer Produktion (+91 % YoY), vierter Monat in Folge mit Wachstum; obwohl der Monatsvergleich um 15,2 % zurückgeht, werden saisonale Effekte durch niedrige Basis kompensiert. Die Auslieferung von Model 3/Y aus Shanghai deckt Exportmärkte ab. Marktinterpretation: Morgan Stanley sieht die Verkaufszahlen als positiven Ausblick für das Gesamtjahr, hebt das Kursziel auf 450 USD und betont, wie wichtig die Erholung des chinesischen Marktes ist. Investment-Erkenntnis: Erholung der Nachfrage für E-Autos stärkt die Lieferkette, Exportdynamik ist entscheidend zur Umgehung von Risiken aus dem Handel.

3. Meta – Fortschritt bei MTIA-Chip-Roadmap

Geschehensübersicht: Meta entwickelt vier neue KI-Chips, die GenAI und Inhaltsranking unterstützen; MTIA 300 ist bereits produziert, 400/450/500 kommen bis 2027, Verbesserung der Applikationseffizienz. Marktinterpretation: Citi-Analysten sehen Vorteile durch Eigenentwicklung, weniger Abhängigkeit, Kursziel erhöht auf 600 USD, Verbesserte Wettbewerbsfähigkeit. Investment-Erkenntnis: Basis-Investitionen in KI beschleunigen, Plattformunternehmen haben langfristiges Wachstumspotenzial.

4. Hims & Hers Health – Zusammenarbeit mit Novo Nordisk für Verkauf von Abnehmmedikament

Geschehensübersicht: Hims holt einen PR-Manager von Eli Lilly, arbeitet mit Novo Nordisk beim Verkauf von Medikamenten gegen Übergewicht – in dieser Woche Anstieg von 64 %. Marktinterpretation: Institutionen sehen den Vorstoß in den Marken-Arzneimittel-Markt als neues Geschäftsfeld, Kursziel auf 30 USD erhöht, erwartet Diversifizierung der Einnahmen. Investment-Erkenntnis: Fusion von Healthtech und Pharmazie als kurzfristiger Hotspot – Bewertung könnte steigen.

4. Neuigkeiten zu Krypto-Projekten

1. Die Bitcoin-Kasse börsennotierte Strive kündigt an, die Dividende ihrer SATA-Vorzugsaktien um 25 Basispunkte auf 12,75 % zu erhöhen und den Preisbereich von 95–105 USD auf 99–101 USD einzugrenzen. Das Bitcoin-Investment wird auf 13.311 BTC erhöht (im Januar wurden 13.131,82 BTC offengelegt) und es wurden Strategy perpetual preferred shares STRC im Wert von 50 Mio. USD erworben (aktueller Ertrag 11,5 %).

2. Mike McGlone, Senior Commodity-Strategist bei Bloomberg Intelligence, bekräftigt seine bearish Einschätzung, dass Bitcoin unter 10.000 USD fallen könnte. Er sieht den Kryptomarkt weiterhin in einer von Makro-Faktoren getriebenen langanhaltenden Anpassung. McGlone betont, dass mit steigendem institutionellen Engagement Bitcoin stärker mit spekulativen Assets korreliert und seine Funktion als unkorreliertes Hedging-Instrument verliert. Der aktuelle Markt muss eine Phase der Über-Spekulation bereinigen. Mehrere Analysten widersprechen dieser Einschätzung.

3. Hyperliquid Öl-related Perpetual-Kontrakte erreichen in 24h ein Handelsvolumen von fast 1 Mrd. USD, beeinflusst durch den Iran-Konflikt steigt der Plattform-Token HYPE um 6 %.

4. Solana AI-Agent und RWA-Anwendungsökosystem expandiert, schnelle Transaktionen und niedrige Kosten ziehen Entwickler an – neue Projekte boomen innerhalb von 24h.

5. Das japanische börsennotierte Unternehmen Metaplanet kündigt die Gründung von zwei Tochterfirmen an. Metaplanet Ventures will in Japans Bitcoin-Ökosystem investieren, plant in den nächsten Jahren 4 Mrd. Yen zu investieren, um Unternehmen beim Aufbau von Bitcoin-Finanzinfrastrukturen zu unterstützen – umfasst Kredit, Settlement, Custody, Stablecoins, Derivate, Compliance. Die zweite Tochter Metaplanet Asset Management entsteht in Miami und positioniert sich als Plattform für digitale Kredit- und Bitcoin-Kapitalmärkte, verbindet asiatische und westliche Kapitalmärkte, plant die Entwicklung von Strategien für Rendite, Aktien, Kredit und Volatilität.

6. Bitget veröffentlicht offiziell GetClaw. Die komplette Migration der Agent-Umgebung in die Cloud ermöglicht Nutzern den sofortigen Einstieg ohne lokale Installation oder technische Vorkenntnisse. KI-Trading-Agents waren bisher technisch kompliziert, GetClaw beseitigt die Hürden via Cloud und senkt die Einstiegshürde für KI-Trading deutlich.

7. Laut Arkham überwies die USDC-Treasury gestern auf der Solana Blockchain weitere 250 Millionen USDC. Circle hat seit Anfang Februar über 8 Milliarden USDC neu ausgegeben und in Umlauf gebracht.

5. Markt-Kalender des Tages

Zeitplan der Datenveröffentlichung

| 08:30 | USA | Handelsbilanz (Januar) | ⭐⭐⭐⭐ |

| 08:30 | USA | Export (Januar) | ⭐⭐⭐ |

| 08:30 | USA | Import (Januar) | ⭐⭐⭐ |

| 08:30 | USA | Baugenehmigungen (MoM) (Januar) | ⭐⭐⭐⭐ |

| 08:30 | USA | Baubeginn (MoM) (Januar) | ⭐⭐⭐⭐ |

| 08:30 | USA | Erstanträge Arbeitslosenhilfe (7. März) | ⭐⭐⭐⭐⭐ |

| 10:30 | USA | EIA-Erdgaslagerbestand (6. März) | ⭐⭐⭐ |

| 14:00 | USA | Monatlicher Haushaltsbericht (Januar) | ⭐⭐⭐ |

Vorschau auf wichtige Ereignisse

- 20:30 – Erstanträge Arbeitslosenhilfe in den USA bis 7. März, erwartet: 21,3

- Nach US-Börsenschluss: Adobe Veröffentlichung der Quartalszahlen.

- 20:30 – Veröffentlichung des US-Kern-PCE Preisindex (Januar), erwartet: 3,1 %;

- Japans Premierminister Sanae Takaichi trifft Kanadas Premierminister Mark Carney, Diskussion über die Situation im Nahen Osten

Institutionelle Einschätzungen:

Bekannte Investmentbank-Analysten blicken vorsichtig optimistisch auf die Marktperformance der letzten 24 Stunden. Goldman Sachs hebt hervor, dass Zeichen der Entspannung im Nahen Osten die Aktienmärkte stützen, warnt aber, dass steigende Ölpreise die Inflation verschärfen könnten – empfiehlt erhöhte Gewichtung im Energiesektor und Diversifikation in AI-Technologieaktien. Morgan Stanley weist darauf hin, dass Kryptowährungen einem geopolitischen Stresstest standhalten; BTC bleibt als diversifizierter Vermögenswert wertvoll, obwohl die Korrelation mit Aktien zuletzt auf 0,5 gestiegen ist (nur 25 % der Preisänderungen dadurch erklärt). Die Gesamtkapitalisierung der Krypto-Märkte sollte stabil bei 2,5 Billionen USD bleiben. Im Forex-Bereich sieht Citi die Dollar Index-Zunahme um 0,63 % als Folge von sicherer Nachfrage, warnt aber, dass bei schnelleren Zinssenkungen die USD unter Druck kommen könnte. Bei Rohstoffen warnt Barclays, dass Korrekturen bei Gold und Silber nur kurzfristig sind – geopolitische Prämien könnten Gold auf 5.300 USD/Unze treiben; Öl bleibt riskant, Brent testet 100 USD-Marke. Insgesamt empfehlen Analysten, die Balance zwischen geldpolitischer Lockerung und geopolitischer Entwicklung zu verfolgen und Tech/Energie als defensives Portfolio zu priorisieren.

Haftungsausschluss: Die oben genannten Inhalte wurden durch AI-Recherche zusammengestellt und menschlich überprüft und veröffentlicht; sie sind keine Anlageempfehlung.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen