Wall-Street-Experten prognostizieren einen möglichen Anstieg von 29,21 % für Remitly Global (RELY): Ist es möglich, dass die Aktie dieses Niveau erreicht?

Remitly Global, Inc. (RELY): Analystenausblick und potenzielles Wachstum

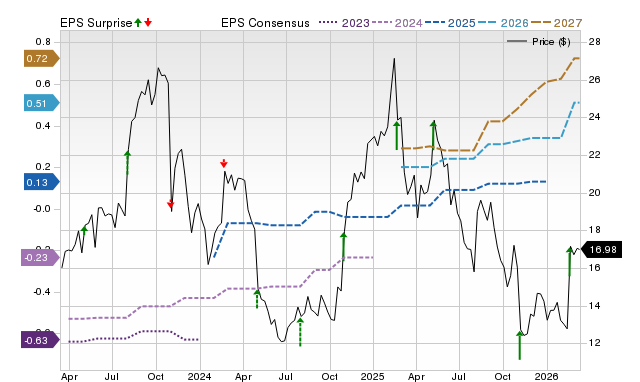

Remitly Global, Inc. (RELY) beendete die jüngste Handelssitzung bei $16,98, was einem Anstieg von 28,2% im vergangenen Monat entspricht. Trotz dieser starken Performance glauben Analysten an der Wall Street, dass noch signifikantes Potenzial für weitere Gewinne besteht. Das durchschnittliche Kursziel der Analysten beträgt $21,94, was darauf hindeutet, dass die Aktie noch weitere 29,2% steigen könnte.

Diese Übereinstimmung basiert auf neun kurzfristigen Kursprognosen mit einer Standardabweichung von $3,05. Die konservativste Prognose liegt bei $18,00, was einem Anstieg von 6% gegenüber dem aktuellen Niveau entspricht, während der optimistischste Analyst erwartet, dass die Aktie um 64,9% auf $28,00 springen könnte. Die Standardabweichung ist hierbei eine wichtige Kennzahl, da ein niedriger Wert eine stärkere Übereinstimmung unter den Analysten hinsichtlich der zukünftigen Entwicklung der Aktie anzeigt.

Obwohl das durchschnittliche Kursziel für Anleger eine beliebte Referenz darstellt, ist es nicht ratsam, sich ausschließlich darauf bei Investitionsentscheidungen zu verlassen. Die Genauigkeit und Objektivität der Kursziele von Analysten werden häufig in Frage gestellt.

Neben dem Konsenskursziel gibt es weitere positive Zeichen für RELY. Analysten sind zunehmend zuversichtlich, dass das Unternehmen bessere Gewinne erzielen wird als bisher erwartet. Auch wenn nach oben korrigierte Gewinnschätzungen keine bestimmte Kursentwicklung garantieren, waren sie historisch betrachtet ein zuverlässiger Indikator für potenzielle Kursgewinne.

Kursziele, Konsens und Gewinnüberraschungen

Verständnis von Analystenkurszielen

Untersuchungen verschiedener akademischer Institutionen zeigen, dass Kursziele Anleger häufig mehr in die Irre führen als ihnen helfen. Studien zeigen, dass diese Ziele, unabhängig davon, wie genau die Schätzungen der Analysten übereinstimmen, selten die tatsächliche Entwicklung einer Aktie vorhersagen.

Auch wenn Analysten über tiefgehende Einblicke in Unternehmensgrundlagen und Branchentrends verfügen, setzen sie häufig übermäßig optimistische Ziele. Diese Tendenz wird oft durch die Geschäftsinteressen ihrer Firmen getrieben, entweder aufgrund bestehender Beziehungen oder dem Wunsch, solche zu etablieren, was zu überhöhten Prognosen führt.

Befinden sich die Kursziele jedoch eng beieinander – erkennbar an einer niedrigen Standardabweichung – signalisiert dies einen starken Konsens unter den Analysten über die potenzielle Kursentwicklung der Aktie. Zwar ist dies keine Garantie dafür, dass die Aktie das durchschnittliche Ziel erreicht, es kann jedoch ein hilfreicher Ausgangspunkt für weitergehende Recherchen zu den Unternehmensgrundlagen sein.

Zusammengefasst: Kursziele können wertvollen Kontext bieten, Anleger sollten ihnen jedoch mit Vorsicht begegnen und ihre Entscheidungen nicht ausschließlich darauf basieren.

Warum RELY noch Wachstumspotenzial hat

Die steigende Zuversicht der Analysten hinsichtlich der Gewinnentwicklung von RELY, erkennbar an nach oben revidierten EPS-Schätzungen, ist ein positives Zeichen für die Aktie. Historische Daten zeigen eine starke Verbindung zwischen Änderungen der Gewinnschätzungen und kurzfristigen Kursbewegungen.

Im vergangenen Monat wurden zwei Gewinnschätzungen für das laufende Jahr nach oben korrigiert, ohne dass eine Abwärtskorrektur erfolgte. Dadurch ist die Zacks Konsensschätzung um 50% gestiegen.

RELY weist derzeit einen Zacks Rank #1 (Strong Buy) auf und gehört damit zu den besten 5% von über 4.000 nach Trends der Gewinnschätzungen bewerteten Aktien. Diese Einstufung, gestützt durch eine solide extern geprüfte Erfolgsbilanz, bietet ein zuverlässigeres Signal für das kurzfristige Potenzial der Aktie.

Auch wenn das Konsenskursziel die zukünftigen Gewinne von RELY nicht exakt vorhersagt, deutet der positive Trend der Analystenschätzungen auf einen günstigen Ausblick für die Aktie hin.

Top-Halbleiteraktie von Zacks hervorgehoben

Ein weniger bekanntes Unternehmen aus dem Halbleitersektor gewinnt an Aufmerksamkeit durch seine einzigartigen Angebote – Produkte, die Branchengrößen wie NVIDIA nicht herstellen. Das Unternehmen ist gut positioniert, um von der nächsten Wachstumswelle des Marktes zu profitieren und beginnt gerade, das Interesse der Anleger zu wecken.

Mit robustem Gewinnwachstum und einer sich schnell erweiternden Kundenbasis ist das Unternehmen bestens aufgestellt, um die steigende Nachfrage nach Technologien wie Artificial Intelligence, Machine Learning und dem Internet of Things zu bedienen. Es wird erwartet, dass der globale Halbleitermarkt von $452 Milliarden im Jahr 2021 auf $971 Milliarden bis 2028 wächst.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.