Die Aktien von Copa Holdings erzielen eine höhere Bewertung: Strategien für Investitionen in diese Aktie

Copa Holdings (CPA) Aktie: Bewertung und Investmentausblick

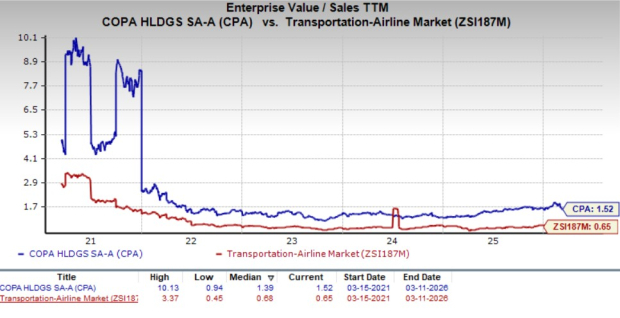

Copa Holdings, S.A. (CPA) scheint derzeit im Vergleich zu seinen Branchenkollegen überbewertet zu sein. Das Unternehmenswert-Umsatz-Verhältnis (EV/Sales-TTM) des Unternehmens lag über die vergangenen zwölf Monate bei 1,52 – deutlich höher als der Branchendurchschnitt von 0,65 der letzten fünf Jahre. Dieser Wert übersteigt zudem den Fünfjahresmedian von 1,39, was darauf hindeutet, dass die Aktie mit einem Aufschlag gehandelt wird und auf Grundlage der Bewertung allein keinen attraktiven Einstiegspunkt bietet.

Vergleich des EV/Sales-Verhältnisses von CPA mit der Branche

Quelle: Zacks Investment Research

Angesichts dieser Bewertungskennzahlen fragen sich Anleger möglicherweise, ob CPA auf dem aktuellen Niveau ein Kauf, Halten oder Verkauf ist. Lassen Sie uns die Faktoren beleuchten, die diese Entscheidung beeinflussen.

Herausforderungen, die Copa Holdings belasten

Copa Holdings hat mit steigenden Betriebskosten zu kämpfen, die auf die Rentabilität drücken. Das Unternehmen verzeichnete erhöhte Ausgaben für Treibstoff, Mitarbeitervergütung, Flugoperationen, Vertrieb und Distribution, Flughafendienste sowie Flugzeugwartung. Im vierten Quartal 2025 stiegen die Gehälter und Sozialleistungen im Jahresvergleich um 11,6 %, während die Kosten für Wartung und Reparaturen um 33,3 % zulegten. Flughafengebühren erhöhten sich um 6,7 %, die Ausgaben für Flugoperationen um 10,8 %, Treibstoffkosten sprangen um 13,7 % nach oben und die Vertriebs- und Distributionsausgaben stiegen um 10 %. Insgesamt nahmen die gesamten Betriebskosten gegenüber dem Vorjahresquartal um 11,6 % zu.

Diese höheren Kosten haben die Margen geschmälert, wobei die operative Marge im Q4 2025 von 23,2 % auf 21,8 % gegenüber dem Vorjahr gesunken ist.

Ein weiteres Problem ist der Rückgang beim Passagierertrag, welcher im Jahr 2025 im Vergleich zum Vorjahr um 4,1 % nachließ und zu einem Rückgang der Einnahmen pro verfügbaren Sitzmeile um 2,6 % führte. Dieser Rückgang war hauptsächlich auf Anpassungen bei der Rückstellung für nicht eingelöste Ticketumsätze zurückzuführen.

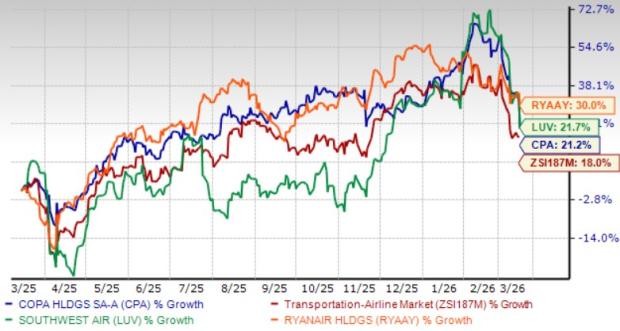

CPAs Aktienentwicklung im vergangenen Jahr

In den letzten zwölf Monaten ist der Aktienkurs von Copa Holdings um 21,2 % gestiegen und hat damit den Sektor Transport-Luftfahrt übertroffen, der um 18 % zulegte. Allerdings konnten die Zuwächse von CPA Konkurrenten wie Southwest Airlines (LUV) und Ryanair Holdings (RYAAY) im gleichen Zeitraum nicht erreichen.

Ein-Jahres-Kursvergleich

Quelle: Zacks Investment Research

Positive Treiber für Copa Holdings

Trotz Kostendruck profitiert Copa Holdings von einem starken Wachstum der Passagiererlöse. Im Q4 2025 stiegen die Gesamterlöse im Vergleich zum Vorjahr um 9,6 %, wobei sich die Passagiererlöse um 9,4 % erhöhten und fast 95 % des Gesamtumsatzes ausmachten. Das Unternehmen konnte zudem ein Verkehrsaufkommen (gemessen in Umsatzpassagiermeilen) von 10,1 % und eine Kapazitätssteigerung (verfügbare Sitzmeilen) von 9,9 % verzeichnen. Da das Verkehrsaufkommen das Kapazitätswachstum übertraf, verbesserte sich die Auslastung im Q4 2025 auf 86,4 %. Das Management erwartet für 2026 eine konsolidierte Kapazitätssteigerung von 11-13 % im Jahresvergleich und eine operative Marge zwischen 22 % und 24 %.

Copa Holdings treibt aktiv die Modernisierung seiner Flotte voran, um den zunehmenden Reisebedarf zu erfüllen und den CO2-Ausstoß zu senken. Bis Ende 2025 bestand die Flotte aus 125 Flugzeugen, darunter verschiedene Boeing 737 Modelle. Im Januar 2026 wurde ein weiterer Boeing 737 MAX 8 aufgenommen, wodurch die Gesamtzahl auf 126 stieg. Bis Ende 2026 rechnet das Unternehmen mit insgesamt 133 Flugzeugen.

Die solide Bilanz des Unternehmens erhöht die finanzielle Flexibilität. Zum Ende des Q4 2025 verfügte Copa Holdings über 1,33 Milliarden US-Dollar an Bargeld, liquiden Mitteln und kurzfristigen Investments – deutlich mehr als die aktuellen Verbindlichkeiten in Höhe von 172,88 Millionen US-Dollar. Diese Liquidität ermöglicht es dem Unternehmen, seine Schulden problemlos zu bedienen.

Langfristige Schulden und Kapitalstruktur

Quelle: Zacks Investment Research

Mit einer gesunden finanziellen Position hat Copa Holdings seine Aktionäre durch Dividenden und Aktienrückkäufe belohnt. Im Jahr 2025 wurden 265,8 Millionen US-Dollar an Dividenden ausgeschüttet und Aktien im Wert von 8,7 Millionen US-Dollar zurückgekauft. Zum 31. Dezember 2025 standen noch 103,5 Millionen US-Dollar für weitere Rückkäufe zur Verfügung, was das Vertrauen der Investoren stärkt.

Gewinnausblick für CPA

Die Analystenstimmung für Copa Holdings hat sich verbessert, was sich in nach oben revidierten Gewinnschätzungen für 2026 und 2027 in den letzten beiden Monaten widerspiegelt. Auch die Konsensschätzung für die Gewinne im Q2 2026 wurde kürzlich angehoben.

Quelle: Zacks Investment Research

Diese positiven Schätzungsänderungen zeigen, dass Analysten weiterhin optimistisch hinsichtlich der Aussichten des Unternehmens sind.

Sollten Sie CPA kaufen?

Das Wachstum der Passagiererlöse, die laufende Flottenerweiterung und Modernisierung positionieren Copa Holdings gut, um von der steigenden Reisedynamik zu profitieren. Die Erwartung, das Jahr 2026 mit 133 Flugzeugen abzuschließen – gegenüber 125 Ende 2025 – unterstreicht diese Perspektive. Darüber hinaus ermöglicht die solide Bilanz dem Unternehmen, weiterhin Aktionäre zu belohnen. Obwohl die steigenden Betriebskosten eine Herausforderung bleiben, scheinen die insgesamt positiven Faktoren diese Risiken zu überwiegen.

Angesichts dieser Stärken könnte die Aufnahme der CPA-Aktie in ein diversifiziertes Portfolio attraktive Renditen bieten. Der Zacks-Rank #2 (Kaufen) des Unternehmens unterstützt diese Empfehlung weiterhin.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Berkshire oder Allstate: Für welchen führenden Versicherer sollten Sie sich entscheiden?

Die Rolle der Testsysteme-Abteilung bei der Expansion von Astronics

PATH zeigt starke Ergebnisse zum Ende des Geschäftsjahres: Sollten Sie einen Kauf von PATH in Betracht ziehen?