BlackRock presenta Ethereum como infraestructura de tokenización, pero los rollups difuminan los beneficios de ETH

El informe "2026 Thematic Outlook" de BlackRock posiciona a Ethereum como infraestructura financiera central, en lugar de un activo especulativo. El informe enmarca la red como una posible "autopista de peaje" para activos tokenizados, capturando valor a través de emisión, liquidación y comisiones de transacción a medida que los activos del mundo real se trasladan onchain. Para los inversores, la pregunta central es si el crecimiento en la actividad de tokenización puede traducirse en una demanda económica duradera para ETH.

En resumen

- BlackRock posiciona a Ethereum como infraestructura para la tokenización, pero evita vincular la cuota de mercado directamente al precio de ETH.

- Los rollups ahora aseguran la mayor parte de la actividad y el valor, debilitando la suposición de que el crecimiento en la tokenización impulse la demanda de comisiones de ETH.

- Los datos filtrados de stablecoins muestran que los volúmenes principales sobrestiman el uso real, redefiniendo cómo los inversores evalúan la economía onchain.

- La tokenización multichain a través de BUIDL de BlackRock desplaza el enfoque del dominio hacia rutas de liquidación, comisiones y demanda.

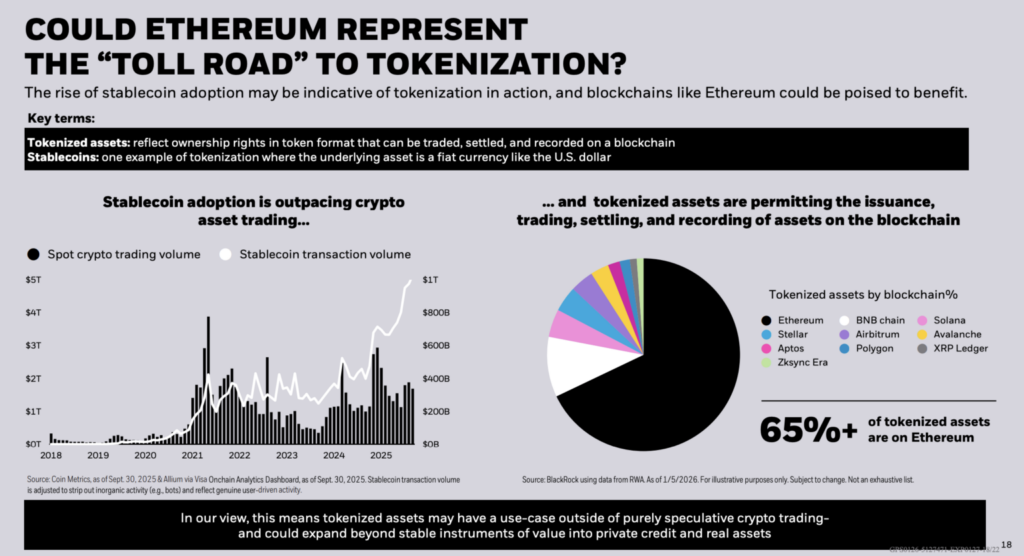

Ethereum lidera la cuota de activos tokenizados, pero BlackRock desplaza el enfoque hacia la liquidación económica

Según BlackRock, más del 65% de los activos tokenizados actualmente residen en Ethereum. Esto convierte a la red en la principal capa base para la tokenización hoy en día. Sin embargo, el informe se abstiene de establecer una relación directa entre esta cuota y el rendimiento del precio de ETH.

En su lugar, enfatiza dónde termina asentándose la actividad económica y qué redes capturan las comisiones a medida que el efectivo y los valores tokenizados circulan por diversas blockchains.

Los datos de stablecoins son cruciales para ese análisis. BlackRock señala que los volúmenes de transacciones en sus materiales se ajustan para eliminar "actividad inorgánica", como transferencias impulsadas por bots. La empresa hace referencia a los datos presentados a través del panel Onchain Analytics de Visa.

Este enfoque de filtrado destaca una limitación clave de las métricas onchain brutas: los volúmenes principales de transferencias pueden sobrestimar significativamente el uso económico real, especialmente cuando los inversores intentan inferir rendimiento o generación de comisiones.

La cuota de mercado actual de Ethereum debe verse como una instantánea, no como un resultado permanente. Los datos de finales de enero muestran una variación significativa dependiendo del momento y la metodología. La vista de directorio de RWA.xyz lista a Ethereum con una cuota del 59,84% de los activos del mundo real tokenizados, representando aproximadamente 12.800 millones de dólares en valor al 22 de enero.

Una vista separada de redes de la misma plataforma muestra que Ethereum lidera también por valor, con aproximadamente 13.430 millones de dólares excluyendo stablecoins, según datos con sello de tiempo alrededor del 21 de enero.

La diferencia entre estas cifras y la estimación de BlackRock a principios de enero resalta la rapidez con la que pueden cambiar los datos de tokenización. La emisión se expande en múltiples cadenas, mientras que los periodos de reporte y las clasificaciones de activos cambian semanalmente.

El crecimiento de la tokenización no garantiza comisiones de ETH mientras los rollups toman protagonismo

Para los poseedores de ETH, la adopción institucional por sí sola no es el factor decisivo. Lo que importa es si la actividad de tokenización se liquida de formas que generen demanda de ETH a través de comisiones o colateral.

La tesis de BlackRock favorece a Ethereum como la capa base de liquidación para activos tokenizados. Ese papel, sin embargo, se vuelve más complejo a medida que la ejecución se traslada cada vez más fuera de la cadena principal. Los rollups ya aseguran grandes fondos de valor mientras gestionan la mayor parte de la actividad de los usuarios.

Según L2BEAT, Arbitrum One asegura aproximadamente 17.520 millones de dólares, y Base cerca de 12.940 millones de dólares. Por su parte, OP Mainnet mantiene alrededor de 2.330 millones de dólares, siendo los tres clasificados como rollups de Etapa 1.

Esta estructura centrada en los rollups complica la analogía de la “autopista de peaje” de varias maneras:

- Ethereum puede seguir siendo la capa final de liquidación y seguridad incluso si los usuarios rara vez transaccionan en L1.

- Los activos para el pago de comisiones varían según el rollup, afectando cuánto valor vuelve a ETH.

- Los costes de ejecución recaen cada vez más en L2, desplazando donde aparece la actividad diaria.

- La seguridad se hereda de Ethereum, pero la captación de ingresos no está garantizada.

- El crecimiento de TVL en rollups no se traduce automáticamente en mayores ingresos por comisiones en L1.

El efectivo tokenizado es un posible impulsor del volumen futuro de transacciones. El informe de stablecoins de Citi proyecta una emisión que podría alcanzar 1,9 billones de dólares para 2030 en un escenario base y 4,0 billones en un escenario alcista. Suponiendo un factor de velocidad de 50x, Citi estima una actividad anual de transacciones entre 100 y 200 billones de dólares. A esa escala, incluso pequeños cambios en la cuota de liquidación entre redes podrían tener implicaciones económicas considerables.

BlackRock y Visa ponen en duda las métricas brutas de transferencias de stablecoins

A medida que los volúmenes crecen, la medición se vuelve cada vez más importante. Visa ha argumentado que los datos de transferencias de stablecoins contienen un "ruido" considerable.

En un ejemplo, Visa descubrió que el volumen reportado de transferencias de stablecoins a 30 días cayó de 3,9 billones de dólares a 817.500 millones después de excluir la actividad inorgánica. La dependencia de BlackRock de métodos de filtrado similares refuerza su enfoque en el uso económicamente significativo en lugar de los flujos principales.

Si el modelo de “autopista de peaje” depende de la liquidación, entonces la demanda orgánica que no puede replicarse fácilmente en otros lugares se convierte en la variable clave. El diseño de productos multichain debilita cualquier conexión simple entre el crecimiento de la tokenización y la demanda de ETH.

La tokenización multichain redefine el papel de Ethereum como capa de liquidación

El fondo tokenizado de BlackRock, BUIDL, ya opera en siete blockchains, con interoperabilidad entre cadenas proporcionada por Wormhole. Esta arquitectura permite que otras cadenas funcionen como capas de distribución y ejecución, incluso si Ethereum conserva una ventaja en credibilidad de liquidación o valor de emisión.

Varias dinámicas ahora moldean cómo los inversores interpretan los datos de tokenización:

- Emisión de activos repartida entre múltiples L1 y rollups.

- Las métricas de stablecoins se ajustan cada vez más para eliminar actividad de bots.

- Los rollups alteran dónde se pagan las comisiones en relación con dónde reside la seguridad.

- Los productos institucionales reducen la dependencia de cualquier plataforma única.

- La ubicación de la liquidación se vuelve más importante que el volumen bruto de transacciones.

También han surgido preguntas sobre si la tokenización institucional convergerá en un solo libro mayor. Durante la semana de Davos, esa idea circuló en línea tras declaraciones atribuidas al CEO de BlackRock, Larry Fink. Sin embargo, los materiales del Foro Económico Mundial publicados este mes destacan beneficios de la tokenización como la propiedad fraccionada y una liquidación más rápida, sin respaldar la opinión de que todos los activos terminarán liquidándose en una sola blockchain.

El problema sin resolver de Ethereum es si puede mantener la neutralidad y la descentralización a medida que la tokenización regulada escala. Las afirmaciones de transparencia dependen de la resistencia al cambio unilateral y de la finalización de la liquidación en la que confían las capas posteriores.

Los datos actuales muestran que los rollups se expanden bajo el paraguas de seguridad de Ethereum. Al mismo tiempo, el despliegue multichain de BUIDL sugiere que los principales emisores están cubriéndose activamente contra la dependencia de una sola plataforma.

El marco de "autopista de peaje" de BlackRock estableció un claro punto de referencia de cuota de mercado superior al 65% a principios de este año. Sin embargo, a finales de enero, los paneles de RWA y los nuevos lanzamientos de productos sugerían que el debate a corto plazo ya no trata tanto del dominio. Más bien, se centra en las rutas de liquidación, la captación de comisiones y cómo se mide el uso orgánico en el ecosistema de activos tokenizados.

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a obtener beneficios.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Advertencia de liquidez de $1,2 mil millones: cómo BlackRock podría ‘sacudir’ el mercado cripto

El Índice de Miedo y Codicia Cripto vuelve a caer a niveles de "miedo extremo"

Evaluando si el soporte de Zcash en $200 está en riesgo tras una caída del 8% de ZEC

Los traders se apresuran a adquirir derivados en medio de riesgos crecientes: Resumen semanal de crédito