Butterfield Bank (NYSE:NTB) presenta resultados de ingresos inesperados en el cuarto trimestre del año fiscal 2025

Butterfield Bank supera las previsiones de ingresos del cuarto trimestre de 2025

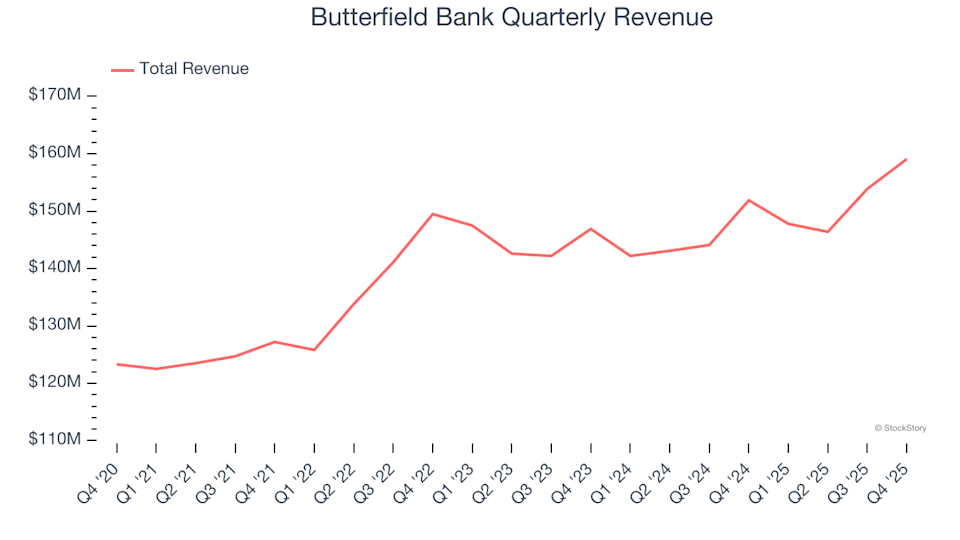

Butterfield Bank (NYSE:NTB), una destacada institución bancaria offshore, superó las expectativas del mercado en su cuarto trimestre de 2025, reportando un incremento interanual del 4,7% en sus ingresos hasta 159,1 millones de dólares. El beneficio por acción ajustado del banco alcanzó 1,54 dólares, un 5% más de lo que los analistas habían proyectado.

Aspectos destacados del desempeño del cuarto trimestre de 2025

- Ingresos netos por intereses: 92,6 millones de dólares, superando la estimación de 90,97 millones de dólares (una caída interanual del 73,6%, pero un 1,8% por encima de lo esperado)

- Margen neto de interés: 2,7%, coincidiendo con las expectativas de los analistas

- Ingresos totales: 159,1 millones de dólares, superando la previsión de 153,5 millones de dólares (crecimiento anual del 4,7%, 3,6% por encima de las estimaciones)

- Ratio de eficiencia: 57,2%, mejor que el 58,6% anticipado

- BPA ajustado: 1,54 dólares, superando el consenso de 1,47 dólares (un 5% por encima)

- Valor contable tangible por acción: 26,41 dólares, por encima de la estimación de 25,83 dólares (crecimiento anual del 22%, 2,2% sobre la previsión)

- Capitalización de mercado: 2,15 mil millones de dólares

Perspectiva del liderazgo

Michael Collins, presidente y CEO de Butterfield, señaló: “En 2025, logramos sólidos resultados financieros mediante una ejecución estratégica enfocada. Nuestro ingreso neto creció año tras año, con un aumento del 17,4% en el ingreso neto básico por acción diluida respecto a 2024. Nuestras divisiones de banca centrada en el cliente y fideicomiso privado contribuyeron a mayores ingresos no relacionados con intereses, mientras que los ingresos netos por intereses se beneficiaron de la reducción de los costos de los depósitos y una asignación de activos más rentable. Mantuvimos un control disciplinado de los gastos y completamos varias mejoras tecnológicas para fortalecer nuestra plataforma.”

Sobre Butterfield Bank

Fundado en 1784, Butterfield Bank (NYSE:NTB) es una de las instituciones financieras más antiguas del hemisferio occidental. El banco ofrece una gama de servicios bancarios, de gestión patrimonial y de fideicomiso a particulares y empresas en centros financieros offshore como Bermudas, Islas Caimán y las Islas del Canal.

Tendencias de ingresos

Los bancos suelen generar ingresos a partir de dos fuentes principales: ingresos netos por intereses (la diferencia entre los intereses ganados en préstamos e inversiones y los intereses pagados sobre los depósitos) e ingresos no relacionados con intereses (comisiones de servicios bancarios, tarjetas de crédito, gestión patrimonial, banca de inversión y trading). En los últimos cinco años, el crecimiento anualizado de los ingresos de Butterfield Bank fue de un modesto 3,9%, por debajo de los estándares del sector y señalando una trayectoria de crecimiento lenta.

Si bien el crecimiento a largo plazo es crucial, los cambios recientes en las tasas de interés y las condiciones del mercado pueden afectar significativamente los resultados financieros. En los últimos dos años, el crecimiento anualizado de los ingresos de Butterfield Bank se desaceleró hasta el 2,4%, por debajo de su promedio a cinco años e indicando una disminución de la demanda.

Desempeño reciente de ingresos

En este trimestre, Butterfield Bank logró un aumento interanual del 4,7% en los ingresos, superando las expectativas de Wall Street en un 3,6%. Las actividades de préstamo han sido el principal motor de ingresos, representando el ingreso neto por intereses el 79,5% de los ingresos totales durante los últimos cinco años.

Enfoque del mercado

Nuestro análisis y experiencia en la industria sugieren que los inversores prestan mucha atención al crecimiento de los ingresos netos por intereses, ya que los ingresos no relacionados con intereses suelen considerarse menos estables y menos recurrentes.

Descubre la próxima gran oportunidad

Muchas grandes empresas—como Microsoft, Alphabet, Coca-Cola y Monster Beverage—comenzaron como historias de crecimiento poco conocidas. Hemos identificado una prometedora empresa de semiconductores de IA que aún está fuera del radar de Wall Street.

Valor contable tangible por acción (TBVPS)

El balance de un banco es central para su rentabilidad, ya que las ganancias dependen del diferencial entre las tasas de préstamo y las de captación. Por ello, los inversores suelen centrarse en la solidez del capital y la capacidad de aumentar el patrimonio de manera sostenible.

El valor contable tangible por acción (TBVPS) es una métrica clave, ya que excluye los activos intangibles para mostrar el valor neto real por acción del banco. A diferencia del beneficio por acción, que puede verse afectado por adquisiciones o ajustes contables, el TBVPS es menos susceptible a manipulaciones.

El TBVPS de Butterfield Bank ha crecido a una sólida tasa anual del 8,1% en los últimos cinco años, con un crecimiento que se ha acelerado al 17,1% anual en los dos últimos años, pasando de 19,25 a 26,41 dólares por acción.

De cara al futuro, los pronósticos de consenso proyectan que el TBVPS aumentará un 10,2% en el próximo año hasta 29,09 dólares—un ritmo de crecimiento moderado.

Resumen de resultados del cuarto trimestre

El último trimestre de Butterfield Bank se caracterizó por ingresos y valor contable tangible por acción que superaron las expectativas de los analistas. La acción respondió positivamente, subiendo un 4,8% hasta 55,97 dólares inmediatamente después del anuncio.

Si bien estos resultados son alentadores, el desempeño de un solo trimestre no es suficiente para determinar si la acción es una compra. Los fundamentos a largo plazo y la valoración siguen siendo los factores más importantes.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

More¡No te centres solo en Irán! Famoso economista advierte: estos tres grandes riesgos están aumentando silenciosamente

Prologis sube un 0,75%, asegurando el puesto 223 en volumen de negociación, mientras la recomendación de compra de Citi y el crecimiento continuo de centros de datos impulsan su tendencia alcista.