Cathie Wood: Esta ronda de volatilidad del mercado es causada por algoritmos y no por los fundamentos

En medio del creciente debate sobre el gasto de capital en IA, Cathie Wood atribuye las fluctuaciones bruscas del mercado estadounidense a reacciones en cadena de ventas algorítmicas.

El 14 de febrero, hora local, la CEO y CIO de ARK Invest, Cathie Wood, afirmó en su programa de video “ITK” de febrero que la reciente alta volatilidad del mercado está impulsada principalmente por el trading algorítmico, y no por cambios equivalentes en los fundamentos. Al inicio del programa lo dijo claramente: “Gran parte de esta volatilidad es 'fabricada' por las operaciones algorítmicas. Los algoritmos no investigan como nosotros.”

Wood explicó que este tipo de volatilidad puede “asustar a la gente”, pero también genera errores de valoración. “Durante el episodio arancelario de abril pasado, muchos entraron en pánico. Aquellos que vendieron en ese momento se arrepintieron todo el año siguiente.” Describió la situación actual como “escalar un muro de preocupación” y señaló que este tipo de mercados suelen ser más fuertes.

¿Por qué los algoritmos generan volatilidad?

El núcleo de los “algoritmos”, según Wood, no es juzgar los flujos de caja o la competitividad empresarial, sino ajustar mecánicamente la exposición al riesgo según reglas predefinidas. Resumió las características recientes del mercado en una frase: “Primero vendo, luego pregunto.”

Desde la perspectiva de la mecánica de trading, las estrategias algorítmicas suelen activarse por tendencias de precios, volatilidad, correlación y presupuestos de riesgo de posiciones:

-

Cuando el precio cae o la volatilidad aumenta, el modelo a menudo reduce automáticamente la exposición a activos de riesgo para cumplir objetivos de drawdown/volatilidad;

-

La reducción de posiciones eleva aún más la volatilidad y la correlación, lo que desencadena más ventas algorítmicas y crea un “circuito de retroalimentación”;

-

En sectores saturados y con alta homogeneidad de carteras, esta reacción en cadena puede arrastrar tanto a “buenas” como a “malas” empresas, tal como menciona: “Se tira al niño con el agua de la bañera”.

También señala otro amplificador: el auge de las operaciones basadas en análisis técnico. “Ahora mucha gente solo hace análisis técnico.” En su opinión, cuanto más participantes vigilan la misma media móvil o el mismo “punto clave”, más fácil es que se produzcan ventas masivas en la misma dirección.

La “transformación estructural” que los algoritmos no comprenden

Sobre la reciente volatilidad en el sector tecnológico, especialmente en software, Wood cree que el mercado atraviesa una transformación tecnológica: de un modelo SaaS “estándar” a plataformas de agentes de IA altamente personalizadas. En este proceso, la presión sobre el SaaS tradicional es inevitable, pero el mercado ha reaccionado en exceso.

“Cualquiera que venda en este momento se arrepentirá.” Wood lo afirma rotundamente en el video: “La mayor parte de esta volatilidad actual es generada por algoritmos. Los algoritmos no han hecho la investigación que nosotros, porque esta es la mayor oportunidad de nuestras vidas.”

Explicó detalladamente este fallo del mecanismo: cuando el mercado percibe un menor crecimiento en el sector SaaS, el trading algorítmico tiende a ejecutar órdenes de venta indiscriminadas. La máquina no distingue entre las empresas que logran transformarse en plataformas de IA y las que quedarán obsoletas. Este error de valoración, causado por la falta de análisis fundamental profundo de los algoritmos, es precisamente la oportunidad para los inversores activos.

“Por eso concentramos nuestras posiciones en las acciones de mayor convicción. El mercado nos brinda esa oportunidad.” Wood afirma que el entorno actual escala un “muro de preocupación” (climbing a wall of worry), lo cual suele ser característico de un bull market sólido.

El “quemar dinero” de los gigantes es necesario: ahora es 1996, no 1999

El mercado teme que el agresivo gasto de capital de los “Magnificent 7” erosione el flujo de caja, lo que ha llevado a algunos inversores tradicionalmente enfocados en el free cash flow a reducir posiciones. Wood tiene una opinión completamente opuesta.

Recordando la burbuja de internet, señala que actualmente no estamos en el pico de 1999, sino en 1996, cuando la revolución de internet apenas comenzaba. “Si experimentaste la burbuja tecnológica y de telecomunicaciones, el entorno actual es mucho más sano.”

Utiliza una comparación vívida para ilustrar la salud del sentimiento de mercado:

En el pico de la burbuja, Jeff Bezos podía decir: “Vamos a perder más dinero para invertir agresivamente”, y la acción de Amazon subía un 10% o 15%. Hoy es todo lo contrario. “Cuando los ‘Mag 6’ anuncian más gasto de capital, el mercado los castiga y las acciones bajan.”

Wood cree que esto demuestra que los inversores no están en una euforia irracional, sino llenos de miedo y escepticismo. “El mercado escala un ‘muro de preocupación’ (climbing a wall of worry), lo que suele ser la base más sólida para un bull market a largo plazo, no una señal de burbuja inminente.” Los inversores de hoy tienen “cicatrices” de la burbuja de 2000, lo que los hace muy cautelosos ante nuevas tecnologías.

“Creemos que Google, Meta, Microsoft y Amazon deben gastar agresivamente, porque esta es la mayor oportunidad de nuestras vidas.”

Wood refuta la visión miope del mercado: “La cuestión es, ¿al evolucionar hacia agentes de IA y chatbots, le quitarán tiempo a las redes sociales tradicionales? ¿Desde la perspectiva de las compras, nuestros agentes inteligentes harán todo el trabajo por nosotros? Debemos vigilar los cambios en la cuota de mercado, pero ahí está la oportunidad.”

El shock de productividad podría empujar la inflación a la baja

Wood amplía el impacto de la IA al plano macroeconómico: el aumento de la productividad podría cambiar la narrativa tradicional de que “el crecimiento necesariamente impulsa la inflación”.

Menciona que el incremento de la productividad reducirá el déficit fiscal respecto al PIB, y afirma que EE.UU. podría alcanzar superávit al final del actual mandato presidencial (finales de 2028 a inicios de 2029). Incluso lanza la previsión de un crecimiento real del PIB global del 7%-8% al final de esta década, y señala que “quizás sea conservador”.

Reitera una conclusión: “Crecimiento no es igual a inflación.” En su marco, el crecimiento real impulsado por la IA probablemente reduzca la inflación a través de la productividad, en lugar de aumentarla. También menciona que si el dólar rebota será una “fuerza antiinflacionaria poderosa”.

Sobre los indicadores de inflación, destaca “la página más importante”: el indicador en tiempo real Truflation muestra que la inflación está “rompiendo a la baja”, con una lectura de aproximadamente 0.7% interanual. También menciona cambios marginales en vivienda y energía:

-

“La inflación del precio de viviendas existentes ha caído por debajo del 1%”, la de vivienda nueva sigue negativa y los alquileres han comenzado a bajar;

-

El precio del petróleo cae a doble dígito interanual, lo que, según ella, equivale a una “reducción de impuestos” para consumidores y empresas.

Dolores de ajuste en el mercado laboral y auge emprendedor

Sobre la baja confianza del consumidor, Wood admite que los consumidores “no están contentos”, principalmente debido a la debilidad real del mercado laboral y la crisis de asequibilidad de la vivienda.

“El empleo del año pasado se revisó a la baja en 861,000 personas, lo que equivale a una reducción de unos 75,000 puestos mensuales.” Wood señala que esto explica la divergencia entre el ánimo del consumidor y los datos del PIB.

Sin embargo, ve el lado positivo en la tasa de desempleo juvenil. Aunque la de 16 a 24 años se disparó, recientemente ha caído por debajo del 10%. Wood cree que esto no solo refleja recuperación del empleo, sino un “boom emprendedor” impulsado por la IA (Entrepreneurial Explosion).

“La IA se ha vuelto tan poderosa que los individuos pueden salir y crear empresas por sí mismos.” Wood predice que, a medida que las herramientas de IA se generalicen, veremos una oleada de startups eficientes impulsadas por personas o pequeños equipos, lo que será otro motor clave de productividad.

La última traducción completa del video de Cathie Wood es la siguiente:

Apertura y análisis de la volatilidad del mercado

00:01 Cualquiera que haya vendido en este momento se ha arrepentido. Gran parte de la volatilidad actual del mercado es generada por algoritmos, y estos no investigan a fondo como nosotros; esta es la mayor oportunidad de nuestra vida.

Hola a todos, soy Cathie Wood, CEO y CIO de ARK Invest (Inversiones ARK). Este es el video de actualización del “viernes de empleo”, aunque es un poco forzado porque el informe de empleo salió el miércoles, no hoy. Pero aun así, el viernes parece buen momento para grabar este video. Como siempre, hablaremos de política fiscal, política monetaria, condiciones económicas e indicadores de mercado.

Primero quiero comentar sobre la volatilidad extrema del mercado reciente. Como saben, desde la fundación de ARK en 2014 hemos hablado de inteligencia artificial (IA). Nos hemos volcado completamente en ello, y fue entonces cuando iniciamos nuestra posición en Nvidia. Hicimos mucha investigación, y creo que entendimos muy bien cómo evoluciona el entorno.

01:18 En el último video improvisado de “In the Know” describí cómo previmos que la ganancia incremental de cuota de mercado pasaría de SaaS (software como servicio) a PaaS (plataforma como servicio). Básicamente, esto significa que hay que personalizar la plataforma según las necesidades específicas de cada empresa, en vez de usar un modelo SaaS estándar. Así que este cambio no fue sorpresa.

Sin embargo, el mercado —o más bien los inversores y especuladores— como de costumbre, tira al bebé con el agua de la bañera. Por eso, como siempre, concentramos posiciones en nuestras acciones de mayor convicción. Como dije, la mayoría de la volatilidad es generada por algoritmos, que no hacen la investigación como nosotros, y por eso invertimos en los activos de mayor convicción, porque el mercado nos brinda esa oportunidad.

Así vemos la volatilidad. Quizás recuerden que durante la agitación arancelaria de abril pasado también dije aquí: “Creemos que esta situación de mercado es temporal”. El mercado cayó fuertemente, muchos se asustaron, e incluso inversores normalmente tranquilos y acostumbrados a la volatilidad se tambalearon el año pasado. Pero quienes vendieron en ese momento dramático se arrepintieron el resto del año. Desde entonces, el mercado ha subido con fuerza.

Este mercado está escalando el “muro de preocupación” (wall of worry). Los mercados que suben en medio de la preocupación suelen ser los bull markets más fuertes. Aunque la volatilidad inquieta, este entorno es mucho más saludable que el de la burbuja tecnológica y de telecomunicaciones.

En aquella burbuja, Jeff Bezos podía decir: “Perdemos más dinero porque invertimos agresivamente. La oportunidad de internet es mayor de lo que imaginamos.” Y luego el mercado subía, y Amazon se disparaba 10% o 15%. Hoy eso no ocurre. Al contrario, ahora los “Mag Six” básicamente dicen: “Vamos a gastar más”. Pero los inversores se han acostumbrado a cinco años de crecimiento sostenido del free cash flow en estas empresas. Esa situación va a cambiar.

Ahora vemos que inversores tradicionales, enfocados en free cash flow y márgenes, están incómodos y venden. Creemos que no es buena idea. Pensamos que Google, Meta, Microsoft y Amazon deben gastar agresivamente, porque esta es la mayor oportunidad de nuestras vidas. La cuestión es si, al evolucionar hacia IA agente y chatbots, estos le quitarán tiempo a las redes sociales tradicionales. Desde la perspectiva de las compras, ¿nuestros agentes inteligentes harán todo el trabajo y Amazon ya no recibirá tanto margen como antes? Lo veremos, y sin duda vigilaremos los cambios de cuota de mercado, como anticipamos en SaaS.

Política fiscal: déficit y perspectivas de PIB

Ahora, veamos los gráficos. Defino el entorno actual como similar al de agitación comercial: un entorno macro que ofrece grandes oportunidades, y como mencioné, sin duda aprovechamos la volatilidad. Nuestro rendimiento a largo plazo se basa en estas decisiones.

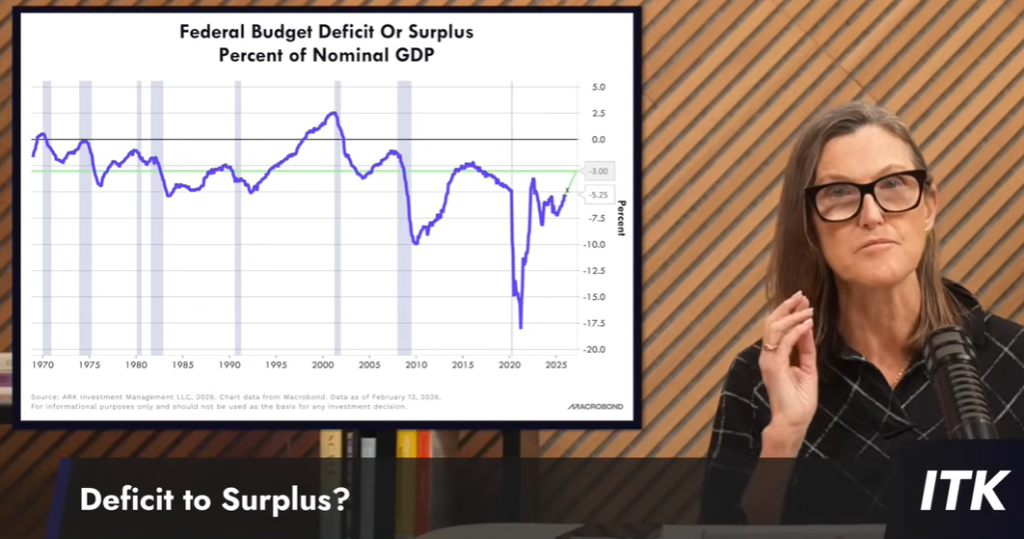

Miremos los gráficos. El déficit presupuestario como porcentaje del PIB cayó por debajo del 5% brevemente, pero fue efímero hasta que se revisaron a la baja los datos y previsiones del PIB del primer trimestre. Sin embargo, nos acercamos al “4%”. El objetivo de la Secretaria del Tesoro Bessent es 3%. De hecho, estamos más convencidos de que al final del actual mandato presidencial (finales de 2028 o inicios de 2029), lograremos superávit fiscal.

Esto se debe a que la productividad crece mucho más de lo previsto. Hay casos sorprendentes, como Palantir. Sus ingresos comerciales en EE.UU. crecieron 142%, y el número de vendedores incluso se redujo un poco. Ese salto de productividad es impactante: el crecimiento supera el 100%, incluso el 140%. Creo que tenemos que adoptar ese modo de pensar, y entrenar ese “músculo” al hablar de cómo funcionan el mundo y las empresas. Elon Musk ha dado cifras locas sobre sus objetivos, y creo que es el enfoque correcto. Las empresas que no piensen así perderán oportunidades ante competidores más ágiles.

Planteamos que, hacia el final de la década, el crecimiento real del PIB mundial alcanzará entre 7% y 8%. Muchos se rieron de esto. Pero según lo que vemos, quizás ese pronóstico sea conservador. Eso podría reducir drásticamente el déficit sobre PIB. Salvo que se tomen políticas absurdas, llegaremos al superávit. La pandemia fue un gran susto y alarmó a los mercados. Ahora corregimos el rumbo, esperamos aprender, y lograr un superávit como en los años 90, cuando la última revolución tecnológica (internet) ocurrió.

Déficit comercial y evolución del dólar

Ahora, otro déficit. En los años 70 y 80, los mercados de bonos estaban atentos al “doble déficit”: el déficit presupuestario federal y el déficit comercial. Se ve que durante la pandemia y después el déficit comercial se agravó por el auge de las importaciones. Pero esto ha cambiado.

Muchos en el mercado de divisas usan el déficit comercial para predecir la dirección del dólar. Si importamos mucho más de lo que exportamos, temen que el dólar caiga. Esto ha sido un eje de mercado, pero ya se ha corregido. Por las tarifas y las expectativas de política arancelaria, las importaciones bajaron (por anticipación), y ahora vemos lo contrario. Me sorprendió lo limitado del déficit hace unos meses.

Si tenemos razón, y EE.UU. superará lo previsto en crecimiento real del PIB y la rentabilidad del capital subirá por recortes impositivos y desregulación, veremos más importaciones, no por tarifas sino por esas razones. Seguiremos teniendo déficit.

Pero nunca nos ha preocupado el déficit comercial. Viéndolo en conjunto, el déficit en bienes y servicios tiene como contrapartida el superávit de capital. EE.UU. suele atraer capital global por su clima favorable para negocios e inversiones.

Sé que preocupa el doble déficit, por eso lo menciono. Ya he explicado por qué el déficit comercial no nos inquieta. Sobre el federal, vemos mejoras claras en porcentaje sobre PIB.

Describo el rumbo del dólar. Sé que ya mostré este gráfico antes; es otra preocupación externa. Se habla del “fin de la excepcionalidad estadounidense”, lo que significa cosas distintas según la persona. Pero en términos económicos, digo que no ha terminado. De hecho, por la revolución tecnológica liderada por EE.UU. y China, podemos ver un auge de la economía estadounidense. Así que sí creo que el dólar cambiará de rumbo. Claro, si el dólar cae, es por motivos políticos. Varios países diversifican fuera del dólar hacia oro y otras monedas, pero creemos que esto cambiará. Con el oro tan fuerte, esto ha llegado a un extremo.

Pero miren qué pasa con el dólar. Si amplías el gráfico, esto no es un colapso del dólar. Si eres técnico, dirías: “El dólar se mantiene en el soporte previsto”, es decir, el pico anterior (línea negra). Si el dólar sube, lo importante es que será una fuerza antiinflacionaria poderosa. Realmente creemos que el dólar subirá y la inflación será menor a lo previsto.

Inflación, masa monetaria y política de la Fed

Aquí se muestra el CPI (línea verde, variación interanual) frente al M2. Seguimos recuperándonos del crecimiento negativo de M2, pero creo que estamos estancados en torno al 5%. Como mencioné antes, también pensamos que la velocidad del dinero se estabiliza o baja. Esto ayuda a moderar las expectativas inflacionarias derivadas del crecimiento monetario.

Si ves la línea verde, parece estancada entre 2% y 3% en los últimos años. Creemos que bajará notablemente este año. Llevo tiempo diciéndolo, no esperaba que el shock de oferta mantuviera la inflación tan pegajosa ni que durara tres años. Pero en el contexto de tanta volatilidad, mantenerse en 2% a 3% no está mal y apoya la idea de que la inflación pronto bajará.

Para ilustrar la política monetaria, aquí el extremo corto de la curva de rendimientos: el rendimiento del bono a 2 años frente al de 3 meses. Sigue en zona negativa, lo que indica que la Fed no es laxa, incluso es demasiado restrictiva. Según la diferencia entre los bonos a 10 y 2 años, está en zona positiva, pero con pendiente negativa.

Si la Fed relaja agresivamente, esperarías que la línea suba. Si vemos datos de inflación negativos (que creo que veremos), la Fed podría relajar agresivamente. Puede que tengamos que esperar a que Kevin Warsh asuma para ver inflación negativa interanual. Sabemos que Warsh es muy disciplinado en política monetaria. Que diga: “Esta revolución IA puede acelerar el crecimiento en muchos sectores; como autoridad monetaria, mientras no cause inflación, debemos adaptarnos”, me tranquiliza.

Si ocurre inflación negativa (creo que sí) y el PIB real crece rápidamente, la actual Fed podría endurecer la política y sería un error grave. La Fed asume que “el crecimiento causa inflación”. Warsh tiene razón: el crecimiento no causa inflación. De hecho, acelera la productividad y reduce la inflación. Así fue la historia de los mercados de los 80 y 90: crecimiento real acelerado, inflación descendente, productividad como causa principal.

Productividad y salarios

La productividad es la producción por hora trabajada; el coste laboral unitario es el salario ajustado por productividad. Si ves este gráfico, ahora el crecimiento del coste laboral unitario es del 1.2%. Muchos economistas keynesianos lo vigilan, previendo que se aceleraría o mantendría entre 5% y 7%. No anticiparon la mayor productividad, ni el menor crecimiento salarial.

Aprendieron de los 60 y 70, quedaron marcados. Entonces, el coste laboral unitario (como muestra el gráfico) subió a doble dígito porque los trabajadores exigieron grandes alzas para compensar la subida de alimentos y energía. Tras la pandemia y su shock de oferta, estaban preparados para lo mismo.

Pero esto no ocurrió. Cualquier keynesiano debe admitir que “esta vez es diferente”. Aunque el PIB real crece bien y el desempleo es bajo, no vemos repunte en el coste laboral unitario.

Una razón es que los trabajadores no exigen tanto como en los 70. Otra es la caída del precio del petróleo, que ayuda al presupuesto. Además, el porcentaje de sindicalizados bajó del 10%, cuando al final de los 70 y principios de los 80 era casi una cuarta parte. Los sindicatos impulsaban las grandes subidas salariales por hora.

Para aclarar: si acertamos sobre el próximo boom económico y surgen las oportunidades que prevemos, con aceleración del crecimiento real, creemos que no harán falta sindicatos. Si las empresas adoptan nuevas tecnologías —IA, robótica, etc.—, el crecimiento salarial será por una buena razón: la respuesta al aumento de productividad de todos los trabajadores.

Tendencias de precios: inmobiliario, petróleo y datos de inflación

Hablemos de otra razón por la que la inflación no superará expectativas. Miren los precios inmobiliarios: la inflación de viviendas existentes (línea verde) bajó de 1%; la de viviendas nuevas sigue siendo negativa, y los alquileres también empiezan a descender. Estos datos tardan mucho en reflejarse en el CPI gubernamental. Así que creemos que ejercerán presión bajista sobre el CPI en los próximos años, y estamos muy seguros de ello.

Miremos el precio del petróleo: ha caído a doble dígito interanual. Esto normalmente ocurre en recesión, pero ahora es global. Por supuesto, Arabia Saudí es un actor clave, y ha aumentado la oferta. Creo que esto está relacionado con la dinámica política y las negociaciones con EE.UU. (administración Trump) sobre defensa y otros asuntos.

Aquí mostramos el CPI subyacente (morado) y el PPI subyacente (verde). Si miras de cerca, el PPI ya supera al CPI. Así que quien tenga acciones de consumo podría oír más sobre presión en los márgenes, atención a esto.

Este es el gráfico más importante: Truflation (inflación real). Muestra que, tras años entre 2% y 3%, la inflación se está desplomando. La última lectura es de 0.7% interanual. Es un indicador en tiempo real que monitorea 10,000 bienes y servicios. Captura mejor el pico de inflación que el CPI —alcanzó casi 12%, mientras el CPI fue 9%.

En los datos en tiempo real vemos que la inflación de alimentos baja. Hay deflación en huevos y otros productos que causaron dolor en la pandemia, lo cual es bueno. Pero si ves los precios actuales frente a la prepandemia, siguen un 32% más altos. Así que esperamos que la inflación de alimentos siga bajando, otra razón para que la inflación sea negativa.

Economía real y sentimiento del consumidor

En actividad real, este es el índice ISM manufacturero. Aquí hay un buen repunte. Los últimos tres años fueron de “recesión rodante”. Vivienda y manufactura estuvieron por debajo del 50%. Esto indica dolor en manufactura, aunque técnicamente no hubo recesión (con el índice negativo sí la habría). Ahora parece haber señales de cambio.

El mayor cambio del PMI esta vez son los pedidos. El subíndice de pedidos pasó de 47 (caída) a 54. El empleo también subió. Aunque no está en este paquete, el índice de servicios muestra que los pedidos y el empleo siguen sobre 50 pero no son tan positivos. Hay de todo.

Sobre la confianza del consumidor (Universidad de Michigan), vigilamos mucho esto. Los consumidores no están contentos. Puedes hablar de crecimiento del PIB y del último informe de empleo como prueba de que todo va bien, pero el consumidor no lo cree. La mayoría de los índices caen, y el de Michigan es el más pesimista. Mucho miedo viene del empleo y de la asequibilidad; aunque hay cambios marginales, el consumidor sigue descontento.

Esta es una razón: la revisión del empleo anual. Esta semana supimos que se corrigió a la baja en 861,000 personas. Eso son unos 75-80 mil menos por mes. Muchos datos originales eran incluso menores, lo que significa que debieron ser negativos. El año pasado fue muy flojo en empleo.

Es comprensible que los consumidores teman por la sostenibilidad de su trabajo. Pero el último informe tuvo buenas noticias. Hace tiempo que en “In the Know” seguimos al grupo de 16 a 24 años, donde subió más el paro, superando el 12%. Ahora ya bajó del 10%. ¿Por qué? Puede ser por mejora del empleo, o porque la IA se ha vuelto tan fuerte que la gente puede salir a emprender. Creemos que hay mucho emprendimiento. Si ves los datos de nuevas empresas (los mostraremos la próxima vez), crecen bien. Cuando la gente pierde el empleo o no encuentra uno inicial, puede convertirse en consultor mientras monta su empresa. Creo que veremos un boom emprendedor.

Hoy vimos un gráfico: si preguntas a los CEO, “¿cuántos han ahorrado más de 8 horas semanales por IA?” El 43% responde que sí. Si preguntas a los trabajadores, solo el 5%. Quizá porque los trabajadores usan la IA para ser más eficientes y luego disfrutan del tiempo libre. Pero si hay boom emprendedor, habrá más CEO buscando eficiencia. Es otra razón para esperar que la IA eleve mucho la productividad.

Veamos más gráficos sobre por qué el consumidor está inquieto. La tasa de ahorro es baja y muchos hogares viven al día (“hand to mouth”), sin poder ahorrar por la crisis de asequibilidad (sobre todo vivienda). La morosidad en préstamos de autos sube. Los préstamos subprime (línea morada) están muy altos respecto a 2008-09. Entonces, la gente prefería dejar de pagar la hipoteca antes que el coche, porque no había Uber o Lyft. Hoy es diferente, y por eso, incluso con crecimiento, la morosidad en autos sube así.

Además, los reembolsos fiscales (Refunds) aumentan mucho desde esta semana. Creemos que a fines de marzo habrá un pico, lo que pondrá dinero en los bolsillos de quienes viven al día, quizás puedan ahorrar o gastar un poco más.

La venta de viviendas existentes es un dato impactante. Reviso datos económicos todos los días y rara vez me sorprendo, pero ver que bajan tras una caída de 90 puntos base en la hipoteca, incluso volviendo a mínimos, me sorprendió. Los precios, como dije, siguen bajando mensualmente y el alza anual es apenas 0.9%. Es curioso: el mercado no confía para comprar, o las tasas no bajan lo suficiente, o los precios tampoco. Ahora los constructores tienen incentivos para bajar precios y seguir subsidiando la hipoteca para limpiar inventarios. Si no lo logran, los precios bajarán aún más.

Distorsión de datos oficiales y conclusiones macro

Antes de dejar los indicadores económicos, sobre la revisión del empleo: los datos oficiales son desordenados, incorrectos y defectuosos. Nacieron en la era industrial y ya estamos en la digital, incluso en la era IA. El cambio es muy rápido y los índices no lo captan.

Perdón si esto suena técnico, pero si el empleo es mucho menor de lo reportado, ¿qué implica para el PIB? El PIB es más preciso que el empleo porque tiene como contrapartida el ingreso nacional (GNI), que se basa en registros fiscales. Hay diferencias estadísticas pero si hay menos empleo, la productividad está subestimada, el PIB real también, y —fundamentalmente— la inflación está sobrestimada. Creemos que la inflación real se parece más a los datos de Truflation (menos de 1%) que a los oficiales.

Indicadores de mercado: oro, bitcoin y el ecosistema cripto

Ahora veamos indicadores de mercado. El S&P 500 respecto al oro: lo seguimos de cerca. En los 70 fue una señal importante (de 1966 a 1982, el S&P no avanzó realmente). No queremos ese periodo, ni creemos que ocurra. Pero aunque el Dow marca máximos, ver caer este ratio incomoda un poco.

Pero si miramos el S&P 500 respecto al petróleo, en los 70 el patrón era igual que contra el oro. Ahora es todo lo contrario. Esto es más relevante porque el abaratamiento del petróleo equivale a una rebaja fiscal para familias y empresas. Nos alegra ver esta divergencia. Además, el oro se ha “adelantado demasiado”. Si ves la ratio oro/M2, nunca fue tan alta, ni en los 70 ni durante la Gran Depresión.

Debemos admitir que el oro ha superado a bitcoin. Bitcoin, en cierto modo, está atrapado en una dinámica “risk-off”, es decir, algunos sectores caen en bloque: “primero vendo, luego pregunto”. Esto ha pasado en SaaS, wealth management y brokers de camiones. Las ventas algorítmicas han perjudicado a bitcoin, porque muchos no lo ven como refugio de valor en tiempos turbulentos, como el oro.

No entendemos esto, porque creemos que la oferta de oro está creciendo aceleradamente, mientras que la de bitcoin no puede acelerarse. Hemos hablado de la computación cuántica y las preocupaciones de la comunidad bitcoin, especialmente ahora que los ETF han traído nuevos holders, quizás más vulnerables. Ante el riesgo, ellos venden primero.

Pese a todo, se ve la tendencia alcista de bitcoin —máximos y mínimos crecientes— no se ha roto. Aunque caímos bajo cierto nivel de 2024, la tendencia general sigue. Los técnicos ven el gráfico: estamos justo en el máximo de 2017, lo que es señal. En la zona de 20-22-23k hay soporte, cuando bitcoin fue refugio ante el riesgo de crisis bancaria regional como la de 2008-09. Bitcoin no sufre ese riesgo. Si quieres cubrir riesgo de contraparte, recomiendo la autogestión (self-custody), ya que ahora los ETF poseen parte de la propiedad.

Es una época dura, no me gusta porque me preocupa la clientela. Pero aprovechamos para comprar en cripto. Así se vislumbra el miedo de todos. Recientemente asesoré a una empresa llamada LayerZero. Desde la perspectiva de DeFi, buscan “volver al futuro”, no comprometerse como Ethereum con sus Layer 2, sino crear un ecosistema para la nueva era (de IA agente). En esa era habrá muchas transacciones máquina a máquina (M2M), con necesidad de 2 a 4 millones por segundo. Ethereum aguanta 13, Solana quizás 2,000. Así que en tiempos difíciles, los desarrolladores de esta comunidad trabajan sin descanso. Nuestra investigación ha detectado estos nuevos enfoques, porque ya se discuten más en el ecosistema DeFi actual.

Conclusión: comparación con la burbuja de internet

Por último, resumo. A diferencia de la burbuja tecnológica y de telecomunicaciones, ahora la oportunidad es real. Entonces hubo especulación extrema. Ahora, el miedo es enorme. Como gestora de portfolios de innovación, prefiero el miedo actual y el “ascenso por el muro de preocupación” que el exceso especulativo de la burbuja tech.

Algunos dirán que la IA vive una burbuja y ese es parte del temor del mercado. No lo creemos. Toda nuestra investigación indica que estamos en una etapa equivalente a 1996 en la revolución tecnológica o de internet, muy inicial. Por supuesto, después vino la locura. Pero en 1996, el presidente de la Fed, Greenspan, habló de “exuberancia irracional”. Eso asustó porque pensaron que endurecería la política para frenar la especulación, pero en realidad dijo que dejaría que el mercado actuara solo.

Eso es lo que pasó y todos aprendimos. El mercado hoy tiene “cicatrices” porque los que vivieron la burbuja tech ahora son veteranos del sector. Tienen esa memoria muscular, y como inversores sofisticados dicen: “Protegeré mi compañía de este riesgo”. Creo que esa mentalidad mantiene el miedo y el muro de preocupación.

La volatilidad puede resultar incómoda. Pero como en abril pasado, puede ser una gran oportunidad para invertir en el “próximo gran acontecimiento”. Estamos listos para la hora dorada. Se percibe el estallido de la IA y el suelo se mueve bajo nuestros pies. Ahora oigo a muchos CEO decir: “Dios, tenemos que actuar”. Creo que el impulso seguirá. Lo importante es estar en el lado correcto del cambio.

Gracias a todos, que tengan un excelente fin de semana largo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

El retiro de $15 mil millones del Repo de la Fed: Evaluando la liquidez del mercado cripto