MediaAlpha (NYSE:MAX) no cumple con las expectativas de ventas del cuarto trimestre de CY2025, pero las acciones suben un 8,2%

La plataforma de adquisición de clientes de seguros MediaAlpha (NYSE:MAX)

¿Es ahora el momento de comprar acciones de MediaAlpha?

Aspectos destacados del Q4 CY2025 de MediaAlpha (MAX):

- Ingresos: $291,2 millones frente a los $300 millones estimados por los analistas (descenso interanual del 3,2%, 2,9% por debajo de lo previsto)

- EPS (GAAP): $0,50 frente a los $0,24 estimados por los analistas (supera significativamente las expectativas)

- EBITDA ajustado: $30,78 millones frente a los $29,57 millones estimados por los analistas (margen del 10,6%, supera en 4,1%)

- Guía de ingresos para el Q1 CY2026 es de $295 millones como punto medio, por encima de los $281,2 millones estimados por los analistas

- Guía de EBITDA para el Q1 CY2026 es de $30,5 millones como punto medio, por encima de los $24,8 millones estimados por los analistas

- Margen operativo: 7,7%, frente al 6,1% del mismo trimestre del año anterior

- Flujo de caja libre fue de -$7,49 millones, frente a $14,48 millones en el mismo trimestre del año anterior

- Capitalización de mercado: $445,8 millones

“2025 fue un año récord para MediaAlpha, impulsado por un fuerte impulso en P&C y continuas ganancias de cuota de mercado, reforzando nuestro papel como la infraestructura líder de adquisición de clientes para aseguradoras”, dijo Steve Yi, cofundador y CEO de MediaAlpha.

Resumen de la empresa

Impulsando casi 10 millones de referencias de consumidores cada mes en el mercado de seguros, MediaAlpha (NYSE:MAX) opera una plataforma tecnológica que conecta a las aseguradoras con consumidores de alta intención que buscan productos de seguros de propiedad, accidentes, salud y vida.

Crecimiento de ingresos

Revisar el desempeño de ventas a largo plazo de una empresa ofrece información sobre su calidad. Cualquier negocio puede tener uno o dos buenos trimestres, pero los mejores crecen de manera constante a largo plazo.

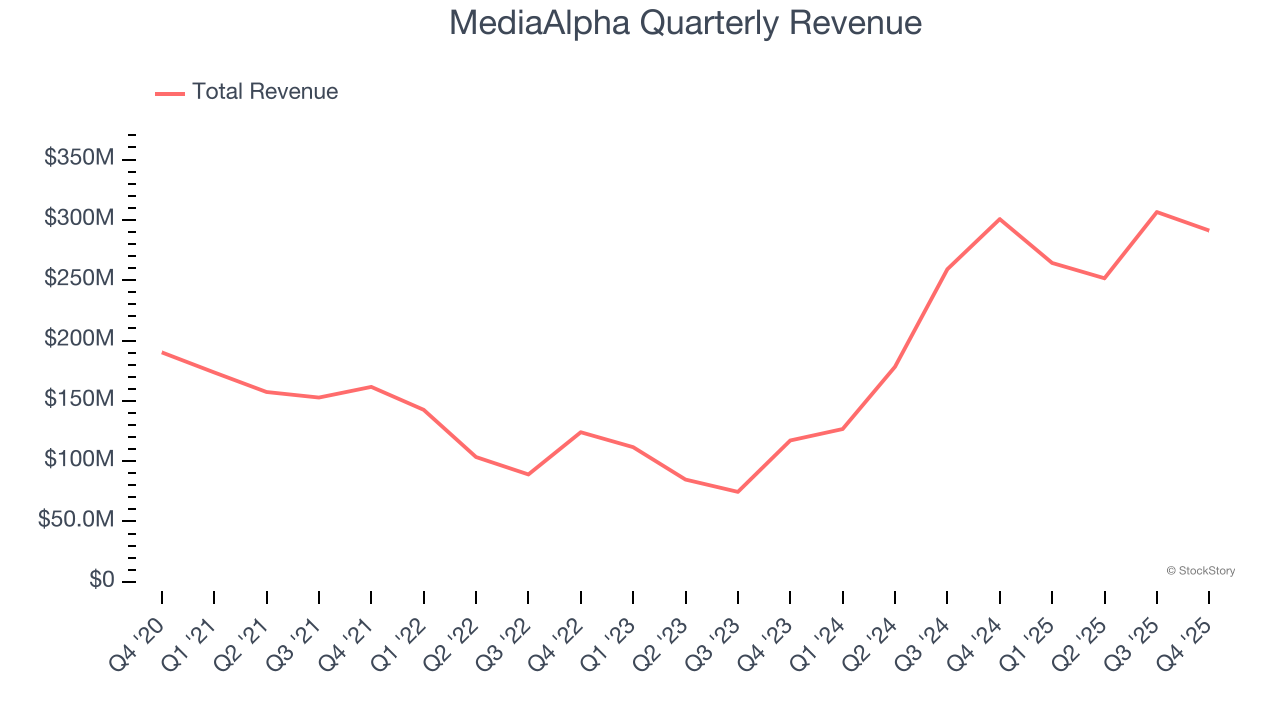

Con $1,11 mil millones en ingresos durante los últimos 12 meses, MediaAlpha es un actor pequeño en el sector de servicios empresariales, lo que a veces supone desventajas frente a competidores más grandes que se benefician de economías de escala y numerosos canales de distribución. Sin embargo, tiene un margen mayor para crecer más deprisa ya que tiene más espacio para expandirse.

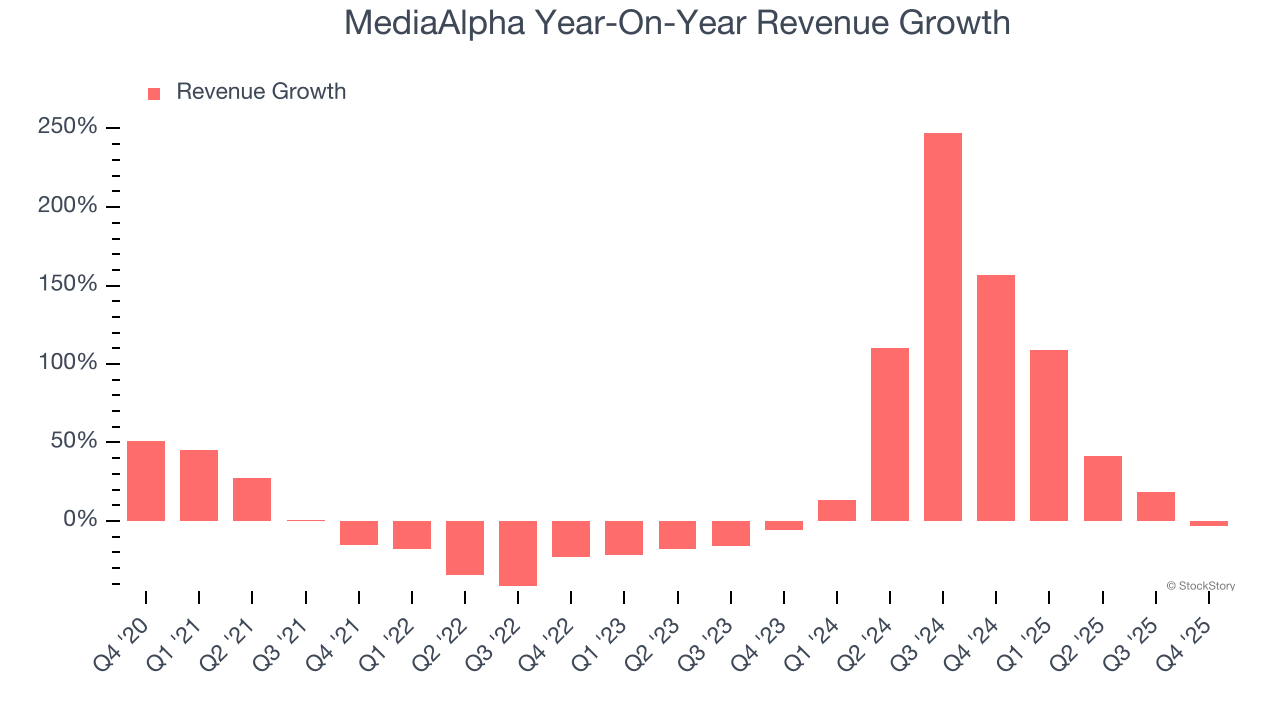

Como se puede ver a continuación, las ventas de MediaAlpha crecieron a una excepcional tasa de crecimiento anual compuesta del 13,7% durante los últimos cinco años. Este es un gran punto de partida para nuestro análisis, ya que muestra que la demanda de MediaAlpha fue mayor que la de muchas empresas de servicios empresariales.

En StockStory damos mucha importancia al crecimiento a largo plazo, pero dentro de los servicios empresariales, una visión histórica de medio decenio puede pasar por alto innovaciones recientes o tendencias disruptivas en la industria. El crecimiento anualizado de ingresos de MediaAlpha del 69,4% en los últimos dos años está por encima de su tendencia a cinco años, lo que sugiere que la demanda fue fuerte y se aceleró recientemente.

Este trimestre, MediaAlpha no alcanzó las estimaciones de Wall Street y reportó una caída interanual de ingresos poco inspiradora del 3,2%, generando $291,2 millones en ingresos. La dirección de la empresa está orientando actualmente hacia un aumento interanual del 11,6% en las ventas para el próximo trimestre.

Mirando hacia adelante, los analistas esperan que los ingresos crezcan un 10% en los próximos 12 meses, una desaceleración en comparación con los últimos dos años. Aun así, esta proyección es saludable e implica que el mercado ve éxito en sus productos y servicios.

Microsoft, Alphabet, Coca-Cola, Monster Beverage—todas comenzaron como historias de crecimiento poco conocidas aprovechando una gran tendencia. Hemos identificado la próxima: una jugada rentable en semiconductores de IA que Wall Street aún está pasando por alto.

Margen operativo

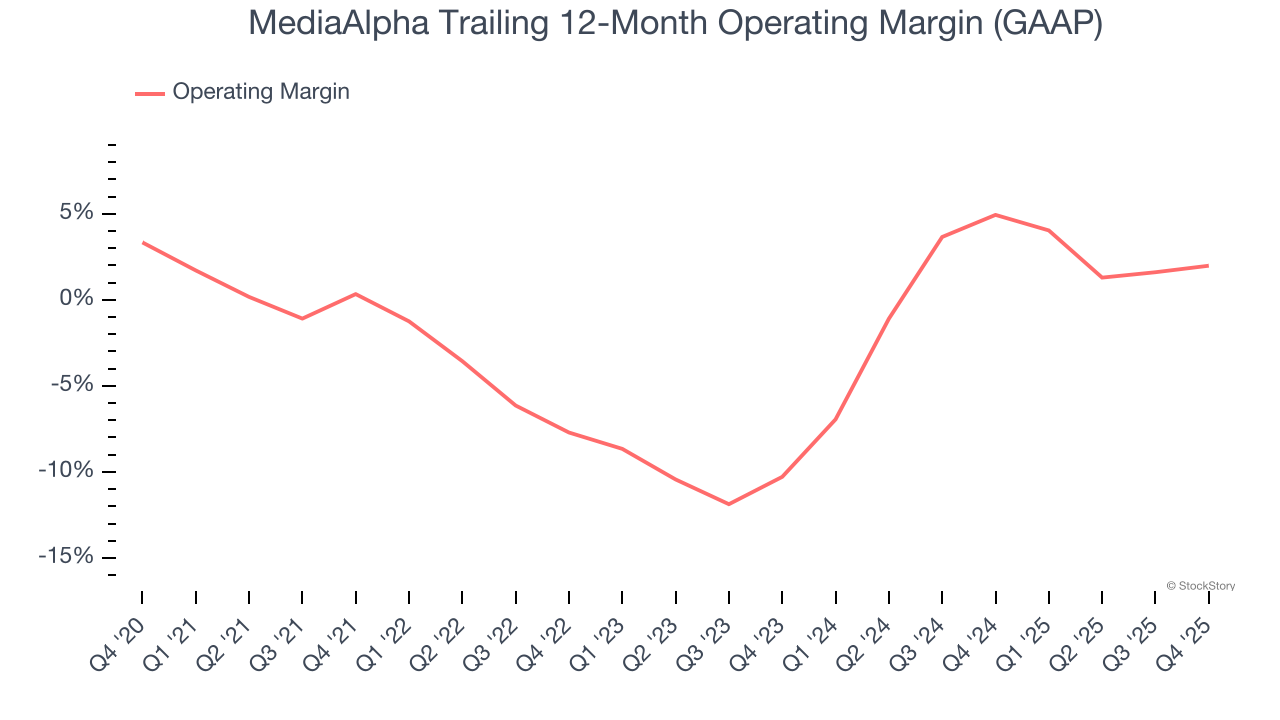

MediaAlpha estuvo aproximadamente en punto de equilibrio al promediar los últimos cinco años de beneficios operativos trimestrales, uno de los peores resultados en el sector de servicios empresariales.

Por el lado positivo, el margen operativo de MediaAlpha aumentó 1,6 puntos porcentuales en los últimos cinco años, ya que su crecimiento de ventas le proporcionó apalancamiento operativo.

En el Q4, MediaAlpha generó un margen operativo de beneficio del 7,7%, un incremento de 1,6 puntos porcentuales interanual. Este aumento fue un desarrollo positivo, especialmente dado que sus ingresos disminuyeron, mostrando que fue más eficiente al reducir sus gastos.

Ganancias por acción

Las tendencias de ingresos explican el crecimiento histórico de una empresa, pero el cambio a largo plazo en las ganancias por acción (EPS) apunta a la rentabilidad de ese crecimiento; por ejemplo, una empresa podría inflar sus ventas mediante gastos excesivos en publicidad y promociones.

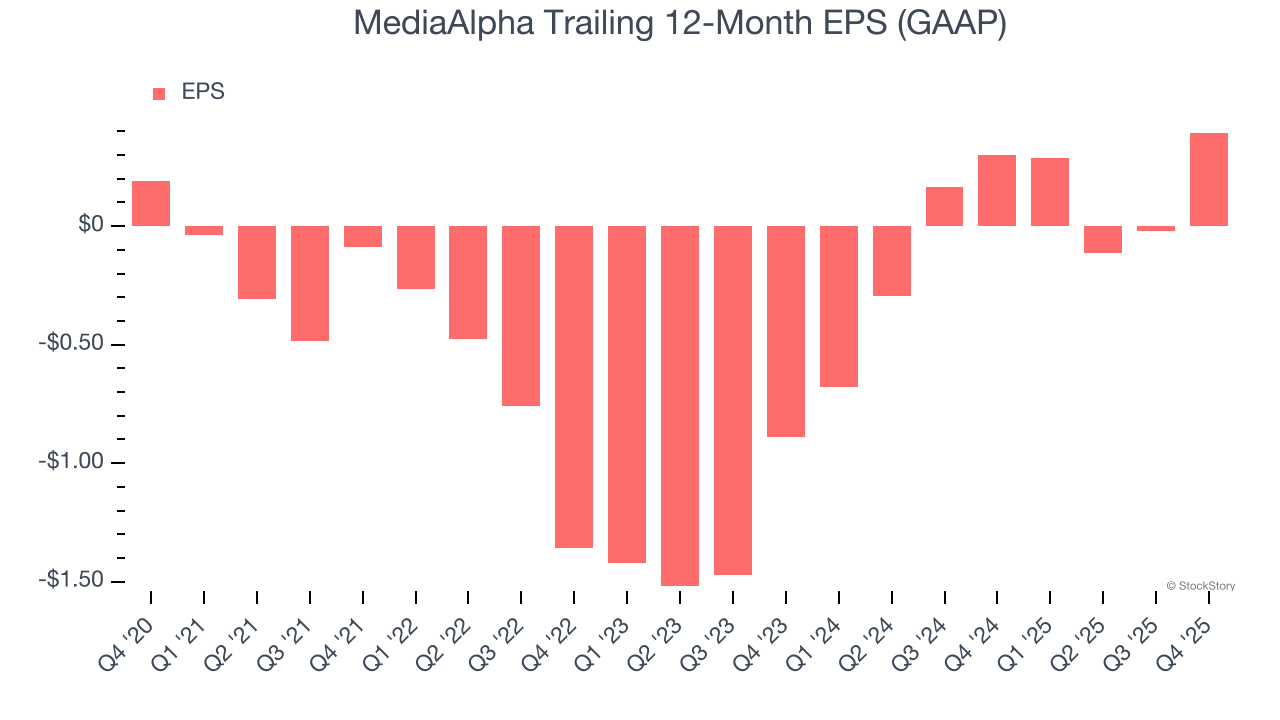

El EPS de MediaAlpha creció a una asombrosa tasa de crecimiento anual compuesta del 15,9% durante los últimos cinco años, superior al crecimiento anualizado de ingresos del 13,7%. Esto nos indica que la empresa se volvió más rentable por acción a medida que se expandía.

Profundizar en la calidad de las ganancias de MediaAlpha puede darnos una mejor comprensión de su rendimiento. Como mencionamos anteriormente, el margen operativo de MediaAlpha se expandió en 1,6 puntos porcentuales en los últimos cinco años. Este fue el factor más relevante (aparte del impacto de los ingresos) detrás de sus mayores ganancias; los gastos por intereses y los impuestos también pueden afectar el EPS, pero no nos dicen tanto sobre los fundamentos de una empresa.

Al igual que con los ingresos, analizamos el EPS en un periodo más reciente porque puede aportar información sobre un tema o desarrollo emergente en el negocio.

Para MediaAlpha, su crecimiento anual de EPS a dos años del 56,3% fue superior a su tendencia a cinco años. Nos encanta cuando el crecimiento de ganancias se acelera, especialmente cuando lo hace partiendo de una base ya alta.

En el Q4, MediaAlpha reportó un EPS de $0,50, frente a los $0,08 del mismo trimestre del año anterior. Esta cifra superó fácilmente las estimaciones de los analistas, y los accionistas deberían estar satisfechos con los resultados. Durante los próximos 12 meses, Wall Street espera que el EPS anual de MediaAlpha de $0,39 crezca un 139%.

Conclusiones clave de los resultados del Q4 de MediaAlpha

Fue positivo ver que MediaAlpha superó las expectativas de EPS de los analistas este trimestre. También nos alegró que su previsión de ingresos para el próximo trimestre superara las estimaciones de Wall Street. Por otro lado, sus ingresos no alcanzaron lo previsto. En general, creemos que este fue un trimestre sólido con algunas áreas clave a destacar. La acción subió un 8,2% hasta los $8,40 inmediatamente después del reporte.

Es cierto, MediaAlpha tuvo un trimestre sólido, pero si miramos el panorama general, ¿es esta acción una compra? Creemos que el último trimestre es solo una pieza del rompecabezas de la calidad empresarial a largo plazo. La calidad, combinada con la valoración, puede ayudar a determinar si la acción es una compra.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Bitcoin: Los derivados muestran 'señales mixtas', pero ¿es realmente posible alcanzar los $72K?

Los mercados de criptomonedas responden al conflicto en curso en Irán y los riesgos de guerra asociados

Las empresas de stablecoin hacen grandes apuestas en transacciones con agentes de IA que aún son poco frecuentes

En gráficos: El impacto de la crisis de Irán en el comercio internacional