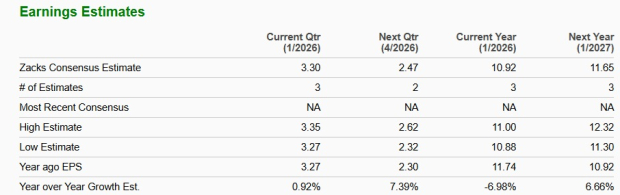

¡En lugar de subir, ha bajado! Con el conflicto en Irán, ¿ha perdido el yen su estatus de refugio seguro?

Durante el conflicto bélico en Irán que ha provocado impactos geopolíticos, el yen no se ha fortalecido como tradicional "activo refugio", sino que se ha debilitado, lo que indica que los inversores están revaluando su función de refugio.

Desde el viernes pasado, el yen ha caído alrededor del 1% frente al dólar estadounidense, situándose en 1 dólar por 157.5 yenes. Esta tendencia contradice el patrón anterior de fortalecimiento del yen en tiempos de tensiones geopolíticas, que solía ocurrir por una "oleada de compras" y rápidas liquidaciones de operaciones de carry trade.

Después de una fuerte caída del yen el martes, el Ministro de Finanzas de Japón, Satsuki Katayama, declaró que el gobierno "está observando la volatilidad del mercado con extrema urgencia" y tomará todas las medidas necesarias, incluyendo intervención directa. Analistas consideran que esta declaración frenó temporalmente la caída del yen, pero la presión bajista persiste.

El gobernador del Banco de Japón, Kazuo Ueda, afirmó el miércoles que observa atentamente el impacto del tipo de cambio sobre los precios y que actualmente el tipo de cambio influye más en el comportamiento empresarial; la confianza en que el gobierno mantiene una situación fiscal saludable es crucial.

Varios estrategas y economistas atribuyen la debilidad del yen a la incertidumbre con respecto a las políticas internas de Japón y perspectivas de tasas de interés, el aumento de la volatilidad que reduce la función de cobertura, y la revaluación de la inflación y la trayectoria de política monetaria tras la subida de precios energéticos causada por el conflicto en Irán.

Cambio en la lógica de refugio: las empresas ya no repatrian capital a gran escala

Neil Newman, estratega japonés de Astris Advisory, afirma directamente que "el yen ya no es un activo refugio". Señala que una de las razones por las que el yen solía fortalecerse en momentos de crisis era la expectativa de que las empresas japonesas repatriarían rápidamente sus ganancias del extranjero.

Pero ese patrón de comportamiento ha cambiado. Neil Newman dice que "las empresas no han hecho eso en los últimos cuatro años"; al contrario, bajo el entorno económico actual de Japón, "no hay incentivos para traer de vuelta el capital", las compañías están bajo presión de "invertir fuera" y continúan realizando grandes inversiones en el exterior.

La cadena tradicional de "crisis — repatriación — apreciación del yen" se ha roto, debilitando la respuesta del yen ante shocks geopolíticos.

Perspectivas políticas como lastre: aumento de volatilidad reduce demanda de cobertura

La debilidad del yen no solo se ha manifestado tras el estallido de la guerra en Irán. Según el reporte, en los últimos 12 meses el yen ha caído casi un 5%; los principales factores incluyen la política expansiva de gasto de la primera ministra Sanae Takaichi y su resistencia a nuevos aumentos de tasas por parte del Banco de Japón.

Tai Hui, estratega jefe de mercados de Asia-Pacífico de J.P. Morgan, sostiene que la volatilidad ha reducido notablemente el atractivo del yen como moneda de cobertura.

Los inversores, al evaluar la situación en Irán, consideran "cómo cubrir el riesgo sin introducir riesgos inesperados". Según él, Japón se encuentra en "más encrucijadas políticas" y hay un nuevo gobierno, lo que hace que la "manera de calcular la cobertura de riesgos geopolíticos con el yen no sea clara".

El conflicto en Irán amplifica riesgos energéticos e inflacionarios y refuerza expectativa de retraso en la subida de tasas

La guerra en Irán también ha amplificado la vulnerabilidad macroeconómica de Japón a través del canal energético. El informe destaca que Japón depende en gran medida de la importación de petróleo y gas natural, y el aumento de precios energéticos eleva el riesgo de inflación.

Takahide Kiuchi, economista del Instituto de Investigación Integral de Nomura, señala que la subida de precios de materias primas hará que el Banco de Japón sea "más cauteloso" a la hora de subir las tasas de interés. Añade que el mercado aumenta la expectativa de retraso de la subida de tasas, lo que puede ejercer más presión sobre el yen.

Además, el informe menciona que, como parte de un acuerdo comercial con el gobierno de Trump, Japón se comprometió a invertir 550 mil millones de dólares en Estados Unidos durante los próximos tres años para obtener reducción de aranceles, y este acuerdo también podría influir en el movimiento del yen.

Expectativa de intervención y carry trade sin reversión: la aversión al riesgo no es extrema

Aunque la expectativa de intervención oficial ha aumentado, el mercado no muestra la clásica "liquidación rápida de carry trade — fuerte apreciación del yen" vista anteriormente.

Naomi Fink, estratega global jefe de Amova Asset Management, afirma que la ausencia de una clara reversión en carry trade demuestra que "la aversión al riesgo no es demasiado extrema", y que la reacción del mercado ante la gravedad de la situación no es tan evidente como en los mercados "reales" como las tarifas de flete del Báltico y los seguros de riesgo de guerra.

En el ámbito cambiario, Koichi Sugisaki, estratega macro para Japón de Morgan Stanley MUFG Securities, ha señalado que el gobierno japonés está siendo "cada vez más abierto" sobre las posibilidades de intervención; si el yen se acerca a los 160, la cautela en el mercado aumentará significativamente.

Para los inversores, esto implica que el yen puede oscilar a corto plazo entre la "presión bajista fundamental" y el "umbral de intervención verbal de la política", y que su valoración como activo refugio está siendo recalibrada.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GEV sube un 14,8% en tres meses: ¿Es el momento adecuado para invertir o es mejor esperar?

NVIDIA sube un 70% en el último año: ¿Podrá la acción continuar su tendencia alcista?

APLD sube un 58% en medio año: Las tres principales razones para considerar mantener la acción