USB vs. MTB: ¿Qué acción bancaria regional ofrece mayores perspectivas de crecimiento?

Comparando U.S. Bancorp y M&T Bank: ¿Qué banco regional destaca más?

U.S. Bancorp (USB) y M&T Bank Corporation (MTB) son dos bancos regionales líderes en Estados Unidos, cada uno ofreciendo una gama completa de servicios financieros para individuos, empresas e instituciones. Ambos operan en un entorno marcado por las fluctuaciones de las tasas de interés, la demanda de préstamos y la creciente importancia de la banca digital.

A pesar de sus similitudes, los bancos tienen enfoques estratégicos distintos. U.S. Bancorp ha priorizado los avances en sistemas de pago, banca digital y tecnologías financieras emergentes. En contraste, M&T Bank se ha concentrado en mejorar sus operaciones de préstamos y en aprovechar los datos de clientes. Veamos más de cerca las estrategias de crecimiento y las perspectivas financieras de USB y MTB para determinar cuál ofrece un mayor valor a largo plazo.

U.S. Bancorp: Iniciativas de crecimiento y perspectivas financieras

U.S. Bancorp ha lanzado recientemente varias iniciativas para reforzar su posición en el mercado, ampliar sus productos y actualizar su tecnología. En marzo de 2026, el banco presentó nuevos servicios para inversores emergentes a través de U.S. Bancorp Advisors, con orientación basada en equipos y una plataforma de intermediación autogestionada mejorada que se integra con sus productos bancarios. Estos esfuerzos están diseñados para hacer más accesible la gestión patrimonial y fomentar el crecimiento en los ingresos provenientes de tarifas.

En enero de 2026, U.S. Bancorp anunció planes para adquirir BTIG por 1.000 millones de dólares, una medida que se espera amplíe sus capacidades en mercados de capital y fortalezca sus servicios de banca de inversión, negociación, investigación y consultoría. Se proyecta que esta adquisición agregue aproximadamente entre 175 y 200 millones de dólares en ingresos trimestrales después del cierre. Además, en diciembre de 2025, el banco mejoró sus servicios de finanzas embebidas con su plataforma de crédito en punto de venta Avvance y amplió su asociación con Coinstar, permitiendo a los clientes depositar monedas directamente en cuentas corrientes en tiendas minoristas. Estos pasos han enriquecido la oferta de productos de USB y sus negocios generadores de tarifas.

La tecnología sigue siendo la base de la estrategia de U.S. Bancorp. En octubre de 2025, el banco lanzó una versión mejorada de la plataforma de gestión de tesorería SinglePoint, con automatización avanzada y visualización de datos. Ese mismo mes, estableció una división de Activos Digitales y Movimiento de Dinero para acelerar la innovación en áreas como la emisión de stablecoins, custodia cripto y tokenización de activos. Se espera que estas iniciativas refuercen la infraestructura digital del banco y sustenten el crecimiento sostenido. La empresa aspira a lograr al menos 200 puntos base de apalancamiento operativo positivo en 2026.

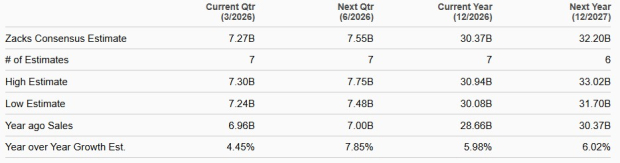

El desempeño de U.S. Bancorp está respaldado por el crecimiento orgánico y fuentes de ingresos diversificadas. Entre 2020 y 2025, los ingresos del banco crecieron a una tasa anual compuesta del 4,2%. De cara al futuro, el crecimiento continuo de préstamos, la mejora en la composición de depósitos y una reducción en los costos de financiamiento deberían impulsar los ingresos netos por intereses. La expansión en pagos, gestión de tesorería y otros negocios basados en tarifas también probablemente impulsará ingresos no provenientes de intereses. La administración proyecta un crecimiento total de ingresos netos de entre el 4% y el 6% año tras año en 2026, y las estimaciones de consenso indican aumentos de ventas del 5,9% en 2026 y del 6,0% en 2027.

Perspectiva de ventas de USB

Fuente: Zacks Investment Research

Al 31 de diciembre de 2025, U.S. Bancorp reportó una deuda a largo plazo de 60,7 mil millones de dólares y préstamos a corto plazo de 17,2 mil millones, con efectivo y saldos en bancos por un total de 46,9 mil millones, lo que refleja una sólida posición de liquidez.

Sin embargo, el aumento de los gastos sigue siendo un desafío. Los costos no relacionados con intereses crecieron a una tasa compuesta anual del 4,7% entre 2020 y 2025, y las inversiones continuas en tecnología e iniciativas de crecimiento probablemente mantendrán elevados los gastos a corto plazo.

M&T Bank: Expansión y desempeño financiero

M&T Bank ha expandido su presencia mediante una serie de adquisiciones estratégicas. La compra en 2022 de People's United Financial por 8.300 millones de dólares aumentó significativamente su alcance geográfico y base de depósitos. Adquisiciones anteriores, como Wilmington Trust en 2011 y Hudson City Bancorp en 2015, han ampliado aún más su red de sucursales y oferta de productos.

El banco también está invirtiendo en tecnología y análisis de datos para mejorar los préstamos y la participación del cliente. En 2025, M&T se asoció con Amperity para implementar una plataforma de datos de clientes impulsada por IA, integrando información de canales digitales y presenciales. En 2024, amplió su colaboración con nCino para introducir una solución de monitoreo crediticio basada en IA, mejorando la transparencia crediticia e identificando nuevas oportunidades de préstamos.

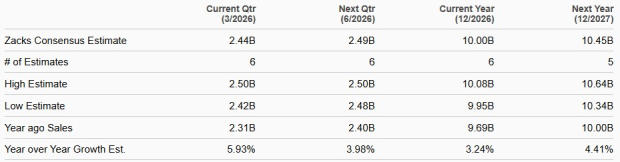

M&T Bank ha demostrado un sólido crecimiento en ingresos, respaldado por la expansión constante de los préstamos y el crecimiento en negocios basados en tarifas. De 2018 a 2025, los ingresos aumentaron a una tasa compuesta anual del 7,8%. De cara al futuro, mayores ingresos netos por intereses derivados del crecimiento de préstamos y menores costos de financiación deben seguir impulsando los ingresos. Los esfuerzos para impulsar ingresos no relacionados con intereses a través de gestión de tesorería, mercados de capital, banca hipotecaria y servicios fiduciarios también se prevé que apoyen el crecimiento de la línea superior. Para 2026, la administración prevé ingresos netos por intereses (base equivalente fiscal) entre 7,20 y 7,35 mil millones de dólares, por encima de los 6,99 mil millones de 2025. Los ingresos no relacionados con intereses se proyectan entre 2,67 y 2,77 mil millones, en comparación con los 2,74 mil millones del año anterior. Las estimaciones de consenso sugieren un crecimiento de ventas del 3,2% en 2026 y del 4,4% en 2027.

Perspectiva de ventas de MTB

Fuente: Zacks Investment Research

Al 31 de diciembre de 2025, la deuda total de M&T Bank era de 13,1 mil millones de dólares, mientras que el efectivo y los depósitos en bancos remunerados ascendían a 18,8 mil millones, lo que indica una fuerte liquidez.

No obstante, los gastos no relacionados con intereses han aumentado a una tasa compuesta anual del 7,6% desde 2018 hasta 2025. Aunque la administración busca controlar los costos y lograr un apalancamiento operativo positivo, se espera que los gastos permanezcan elevados mientras continúan las inversiones en la franquicia del banco.

Rendimiento, valuación y comparación de dividendos

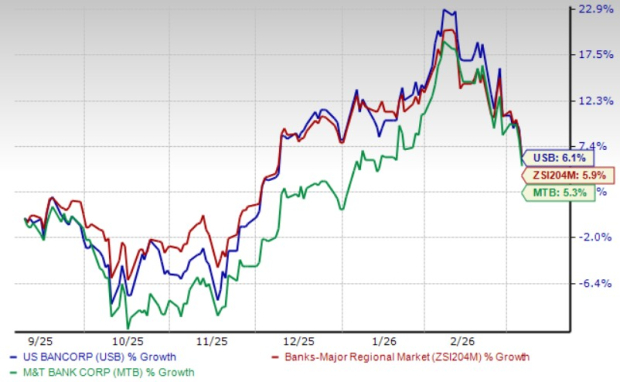

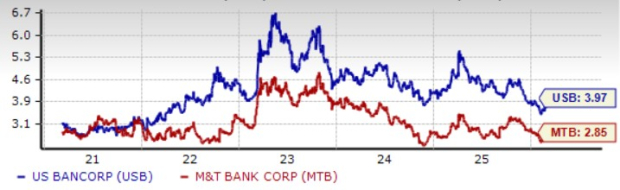

En los últimos seis meses, las acciones de USB y MTB han aumentado un 6,1% y un 5,3% respectivamente, superando el crecimiento promedio de la industria del 5,9%.

Rendimiento reciente de precios

Fuente: Zacks Investment Research

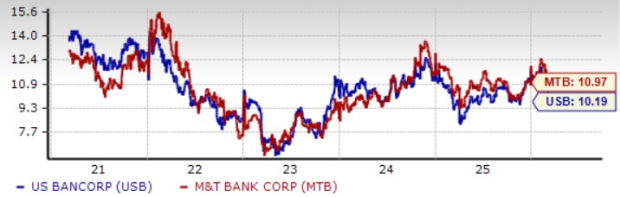

En cuanto a valuación, USB cotiza con un ratio precio/ganancias (P/E) a futuro a 12 meses de 10,19, mientras que el P/E futuro de MTB es 10,97. Ambos están por debajo del promedio de la industria de 11,21, siendo USB el que parece más atractivo desde el punto de vista del precio.

Ratios P/E a futuro

Fuente: Zacks Investment Research

Ambos bancos han devuelto capital de manera consistente a los accionistas. En septiembre de 2025, USB aumentó su dividendo trimestral un 4% a 0,52 dólares por acción, resultando en un rendimiento de dividendos del 3,97%. MTB, en tanto, incrementó su dividendo trimestral un 11,1% a 1,50 dólares por acción en agosto de 2025, con un rendimiento actual de 2,85%. Así, USB ofrece un rendimiento superior comparado con MTB.

Rendimientos de dividendos

Fuente: Zacks Investment Research

¿Qué banco ofrece mayor potencial?

Tanto U.S. Bancorp como M&T Bank son prestamistas regionales consolidados con operaciones diversificadas y balances sólidos. Ambos se benefician de una amplia variedad de servicios bancarios y una actividad consistente de préstamos que respaldan el crecimiento a largo plazo.

Sin embargo, U.S. Bancorp sobresale por su enfoque en la banca digital, innovación en pagos y continuas inversiones en mercados de capital y tecnología. Estos esfuerzos, junto con la expansión en negocios de tarifas y finanzas embebidas, posicionan a USB para un crecimiento sostenido de los ingresos.

USB también cotiza a un ratio P/E futuro más bajo y ofrece un mayor rendimiento de dividendos, lo que lo convierte en una opción atractiva para inversores que buscan tanto ingresos como crecimiento. Como resultado, USB podría ser la inversión más atractiva en niveles actuales.

Actualmente, USB tiene una calificación Zacks Rank #2 (Comprar), mientras que MTB está clasificado como Zacks Rank #3 (Mantener).

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreMicron sube un 5,14% con un volumen de negociación de 13.260 millones de dólares, ocupando el cuarto lugar en actividad de mercado en medio de la reorganización de la cadena de suministro de HBM4

El auge de las acciones de defensa de este año ha perdido en su mayoría impulso mientras el conflicto continúa en Oriente Medio.