¿Sigue siendo una buena idea invertir en acciones de Goldman después de un aumento del 53.5% en 2025?

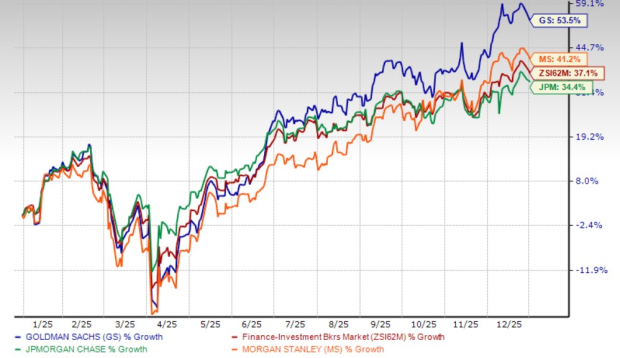

Goldman Sachs supera a la industria y a sus rivales en 2025

Goldman Sachs Group, Inc. (GS) vio cómo sus acciones aumentaron un 53,5% en 2025, superando con creces el crecimiento del sector de banca de inversión financiera del 37,1%. Este desempeño también superó las ganancias de los competidores JPMorgan (JPM) y Morgan Stanley (MS), que subieron un 34,4% y un 41,2%, respectivamente.

Tendencias del precio de las acciones

Fuente: Zacks Investment Research

Tras este impresionante repunte, los inversores debaten si continuar manteniendo acciones de GS para obtener mayores beneficios o asegurar ganancias ahora. Para tomar una decisión informada, es crucial revisar los principales factores que influyen en las perspectivas de Goldman para 2026.

Principales impulsores y riesgos para Goldman Sachs

La recuperación de la banca de inversión impulsa el crecimiento

El resurgimiento de la banca de inversión ha sido un catalizador clave para Goldman. En 2025, los ingresos por banca de inversión de la firma aumentaron un 21% interanual, apoyados por una actividad de negociación robusta y un mercado de IPO revitalizado. De cara al futuro, una sólida cartera global, un panorama activo de M&A y el liderazgo de Goldman se espera que impulsen un impulso continuo.

Goldman destaca como principal beneficiario, y la gestión prevé un entorno de M&A aún más favorable en 2026, asumiendo condiciones macroeconómicas estables. La cartera de proyectos de banca de inversión de la compañía está en su punto más alto en cuatro años y la participación de los clientes sigue siendo fuerte. También se proyecta que JPMorgan y Morgan Stanley se beneficien del repunte generalizado en la industria.

La reestructuración estratégica da resultados

Goldman ha abandonado estratégicamente las iniciativas de banca de consumo con bajo rendimiento, enfocándose en sus fortalezas principales. Bajo el liderazgo del CEO David Solomon, la empresa ha orientado recursos a divisiones donde posee ventajas competitivas.

Los movimientos recientes incluyen la transferencia del programa Apple Card a JPMorgan, la adquisición de Innovator Capital Management para ampliar la capacidad de ETF, la venta del negocio de gestión de activos en Polonia a ING Bank Slaski y la venta de la cartera de tarjetas de crédito de GM a Barclays. La venta de GreenSky y la cartera de préstamos de Marcus refuerzan aún más el retiro de Goldman de la banca de consumo.

Estas acciones han permitido a Goldman concentrarse en segmentos de mayor margen como Global Banking & Markets y administración de activos y patrimonios (AWM). En 2025, los ingresos netos de Global Banking & Markets aumentaron un 18%, mientras que los ingresos de AWM crecieron un 2%. Los activos supervisados alcanzaron un récord de $3,61 billones.

Transformación mediante Inteligencia Artificial

Goldman está implementando una estrategia integral de IA en trading, banca de inversión, gestión de activos y operaciones internas. Iniciativas como “One Goldman Sachs 3.0” y el “GS AI Assistant” buscan integrar IA generativa y predictiva en los flujos de trabajo de la empresa.

Esta transformación plurianual está diseñada para agilizar procesos, aumentar la productividad y permitir un crecimiento escalable. La firma también ha reorganizado su división de banca de inversión TMT para enfocarse en acuerdos impulsados por IA. La adquisición planeada de Industry Ventures destaca el compromiso de Goldman de aprovechar IA para mejorar valoraciones y gestión de riesgos en mercados privados.

La IA está convirtiéndose en un motor central de crecimiento, mejorando la eficiencia operativa, la relevancia para los clientes y la posición competitiva.

Expansión en private equity y alternativas

Goldman está expandiendo agresivamente su negocio de private equity y alternativas a través de adquisiciones y mejoras de plataforma. La adquisición de Industry Ventures en enero de 2026 fortalece su presencia en mercados privados y amplía el acceso a compañías tecnológicas de alto crecimiento.

Alianzas como el acuerdo de $1 mil millones con T. Rowe Price están ampliando productos de jubilación y patrimonio. La firma también está escalando servicios de crédito privado internacionalmente, con ingresos en banca privada y préstamos alcanzando nuevos máximos en 2025. La gestión anticipa un crecimiento anual de un solo dígito alto en estas áreas, apuntando a una cartera de crédito privado de $300 mil millones para 2029.

Sin embargo, los desafíos en el mercado de crédito privado—como mayores impagos o dificultades para refinanciar—podrían presentar riesgos si las condiciones económicas empeoran. La cautela de los inversores también podría ralentizar la recaudación de fondos y la actividad de acuerdos, lo que impactaría el crecimiento en la administración de activos.

La sólida liquidez respalda los retornos a los accionistas

Goldman mantiene un balance robusto, con ratios de capital Tier 1 muy superiores a los requisitos regulatorios. Al 31 de diciembre de 2025, el ratio de cobertura de liquidez de la empresa era del 119%, superando el umbral mínimo. Los activos líquidos sumaban $174,2 mil millones.

Esta fortaleza financiera permite generosos retornos de capital a los accionistas. En enero de 2026, Goldman aumentó su dividendo trimestral en un 12,5% a $4,50 por acción, marcando seis incrementos en cinco años y una tasa de crecimiento anualizada del 20,8%. El rendimiento actual del dividendo es del 2,2%.

JPMorgan y Morgan Stanley también han aumentado consistentemente sus dividendos, ofreciendo rendimientos del 2,1% y 2,5%, respectivamente.

El programa de recompra de acciones de Goldman sigue activo, con $40 mil millones adicionales autorizados en abril de 2025. Al cierre del año, la compañía tenía $29,7 mil millones en autoridad de recompra restante.

Perspectivas de ganancias y valoración de Goldman Sachs

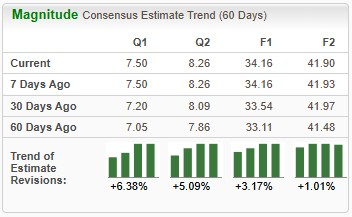

Los analistas siguen siendo optimistas sobre GS. Durante los últimos dos meses, las estimaciones de consenso para las ganancias de 2026 y 2027 se han revisado al alza, proyectando un crecimiento interanual del 10,3% y 10,7%.

Tendencias de revisión de estimaciones

Fuente: Zacks Investment Research

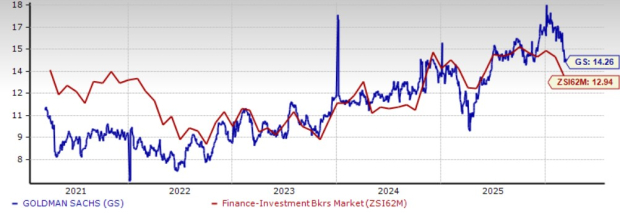

Comparación de valoración

GS cotiza con un P/E futuro de 14,26, superior al promedio del sector de 12,94. JPMorgan y Morgan Stanley tienen múltiplos P/E futuros de 13,04 y 14,31, respectivamente.

Fuente: Zacks Investment Research

Conclusión: ¿Sigue siendo GS una buena inversión?

A pesar de sus importantes ganancias en 2025, Goldman Sachs sigue ofreciendo una oportunidad de inversión atractiva a largo plazo. La firma se beneficia de un resurgimiento en la banca de inversión, una sólida actividad de M&A y IPO, y un enfoque estratégico en negocios de alto margen como la administración de activos y patrimonios.

Los impulsores estructurales de crecimiento—including la expansión en crédito privado y alternativas, incremento de activos supervisados y iniciativas de IA en toda la empresa—posicionan a Goldman para mejorar la eficiencia, ofrecer mejores servicios a sus clientes y aumentar los ingresos por comisiones. Su sólida base de capital, atractivos dividendos y continuas recompras de acciones refuerzan aún más el valor para los accionistas.

Aunque las acciones de GS cotizan a un precio premium respecto al sector y enfrenta riesgos por la incertidumbre macroeconómica y la volatilidad del mercado de crédito privado, su liderazgo en banca de inversión global y flujos de ingresos diversificados sugieren que el crecimiento de ganancias continuará.

Para los inversores que buscan retornos sólidos a largo plazo, GS sigue siendo una compra fuerte.

Actualmente, GS tiene un Zacks Rank #2 (Comprar).

Destacado de acciones de semiconductores

Una empresa de semiconductores poco conocida está preparada para un crecimiento significativo, ofreciendo productos que gigantes de la industria como NVIDIA no tienen. A medida que entra en el foco de atención, se beneficiará de la creciente demanda en IA, machine learning y IoT. Se espera que la fabricación global de semiconductores crezca de $452 mil millones en 2021 a $971 mil millones en 2028.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¿Impulsarán los cambios en la regulación el interés en los medicamentos GLP-1 de Eli Lilly?