Saia anticipa retornos de su inversión de $2 mil millones

Saia anticipa un impulso positivo para el próximo año

Saia, un proveedor de transporte LTL (menos de camión completo), es optimista respecto a sus perspectivas para el año entrante, esperando condiciones más favorables que desafíos. En los últimos tres años, la empresa abrió 39 nuevas terminales, consolidando su estatus como transportista nacional. Sin embargo, los gastos asociados a la expansión de estas instalaciones continuaron afectando su desempeño trimestral más reciente.

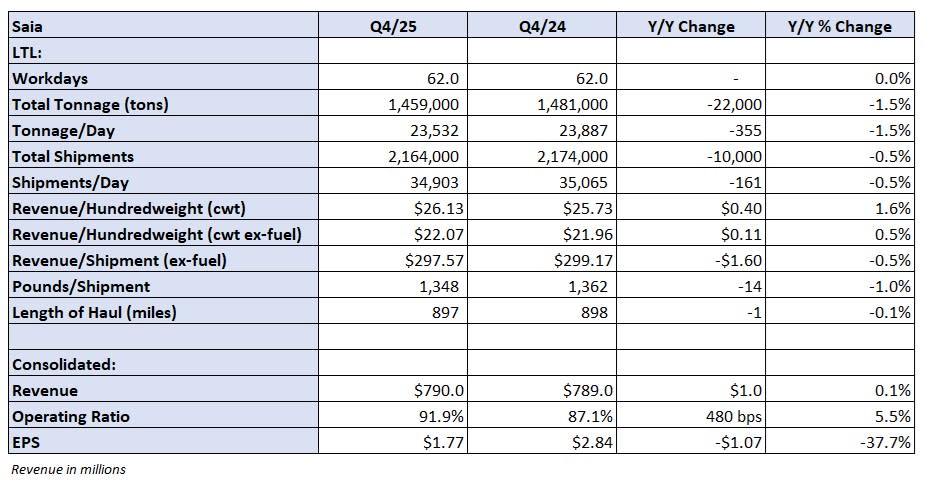

Con sede en Johns Creek, Georgia, Saia anunció una ganancia por acción en el cuarto trimestre de $1,77, una disminución del 38% en comparación con el año anterior y $0,14 por debajo de las expectativas de los analistas. La empresa atribuyó $4,7 millones a desarrollos negativos de reclamos durante el trimestre. Sin estos costos, el EPS ajustado habría estado en línea con las proyecciones en $1,91.

Con su red expandida, Saia ahora está mejor posicionada para atraer carga de grandes remitentes nacionales, lo que debería ayudar a aumentar la densidad de envíos con el tiempo. No obstante, los costos operativos adicionales han llevado recientemente los márgenes de ganancia a sus niveles más bajos en varios años, una situación que la gerencia espera mejorar a partir de este año.

Saia (NASDAQ: SAIA) reportó una razón operativa del cuarto trimestre de 91,9% (un margen operativo de 8,1%), que fue 480 puntos básicos peor que el mismo período del año anterior y 430 puntos básicos por debajo del tercer trimestre. La orientación de la empresa preveía una disminución secuencial de 300 a 400 puntos básicos. Los gastos adicionales de seguros representaron un impacto de 60 puntos básicos.

Aunque el clima invernal ya ha afectado el primer trimestre —tradicionalmente el período más débil— la gerencia cree que el cuarto trimestre podría representar el punto más bajo en el desempeño.

Durante una reciente llamada de resultados, los ejecutivos señalaron que Saia suele experimentar un aumento secuencial de 30 a 50 puntos básicos en la razón operativa del cuarto al primer trimestre. Sin embargo, este año esperan superar esa tendencia y posiblemente lograr una mejora secuencial, dado el bajo punto de partida actual. Esta perspectiva podría traducirse en mejoras interanuales en comparación con la razón operativa de 91,1% registrada en el primer trimestre de 2025, basada en una razón operativa ajustada del cuarto trimestre de 91,3% (excluyendo los costos de seguros).

Mirando hacia adelante, Saia proyecta una mejora en los márgenes anuales de 100 a 200 puntos básicos en 2026, con el extremo superior de ese rango dependiendo de aumentos moderados en volumen y rendimiento. Incluso si el entorno económico general sigue siendo lento, la gerencia aún anticipa un crecimiento interanual del margen.

“Con una inversión de capital de $2 mil millones en nuestro negocio, esperamos lograr razones operativas por debajo del 80%”, declaró Fritz Holzgrefe, presidente y CEO de Saia, durante la llamada.

También mencionó que algunos de los segmentos más consolidados de la red de la empresa ya operan con ratios en el rango alto del 70%.

Saia espera comparaciones interanuales más fáciles para el peso por envío en la segunda mitad del año. Actualmente, la empresa cuenta con una capacidad excedente de puertas del 20% al 25%, lo que la posiciona para captar una mayor cuota de mercado cuando la demanda se recupere. Los analistas de la industria creen que muchos transportistas regionales ya enfrentan limitaciones de capacidad, a diferencia de los transportistas nacionales que han ampliado sus redes.

Precios, retención y mejoras en el servicio

La gerencia anticipa que, tras las inversiones recientes, Saia podrá fijar las tarifas de flete por encima de la inflación de costos, gracias a mejoras significativas en la calidad del servicio. En el cuarto trimestre, los aumentos de tarifas contractuales promediaron el 4,9%, subiendo al 6,6% en enero. Las tasas de retención de clientes han superado el 90% desde un aumento general de tarifas del 5,9% en octubre, en comparación con la retención habitual de entre el 80% y 85% tras tales ajustes.

SONAR: Costo mensual de LTL a larga distancia por quintal, Índice Clase 125+. Estos índices reflejan el costo mediano por quintal a través de cuatro grupos de Clasificación Nacional de Fletes Motorizados y cinco categorías de kilometraje.Aspectos financieros destacados del cuarto trimestre

Saia registró ingresos en el cuarto trimestre de $790 millones, $1 millón más que el año anterior y $14 millones por encima de las estimaciones de consenso. En base diaria, los ingresos se mantuvieron estables ya que una caída del 1,5% en tonelaje fue compensada por un aumento del 1,6% en el rendimiento (ingreso por quintal). Excluyendo los recargos de combustible, el rendimiento subió un 0,5%.

El trimestre enfrentó una comparación desafiante con el año anterior, que vio un aumento del 8,3% en el tonelaje. Por mes, el tonelaje cayó un 3,3% en octubre, subió un 1,8% en noviembre y cayó un 2,2% en diciembre. En una base acumulada de dos años, el tonelaje mejoró a lo largo del trimestre, de un aumento del 4% en octubre al 11% en diciembre.

En enero, el tonelaje bajó un 7% interanual, en comparación con un aumento del 13,8% en enero de 2025. El clima severo también interrumpió las operaciones durante el mes. Los envíos disminuyeron un 2,1% en enero, pero la gerencia indicó que, de no haber sido por las tormentas, probablemente habrían aumentado.

Las comparaciones de rendimiento fueron más favorables en este período, luego de una caída del 2,3% en el cuarto trimestre de 2024. Una reducción del 1% en el peso por envío proporcionó un leve impulso al rendimiento. Los ingresos por envío, excluyendo recargos por combustible, descendieron un 0,5% durante el trimestre.

La razón operativa informada del 91,9% (o 91,3% ajustada) resultó de que el costo por envío aumentó 560 puntos básicos más rápido que el ingreso por envío.

Los gastos en salarios, sueldos y beneficios (como porcentaje de los ingresos) aumentaron 280 puntos básicos interanuales. La empresa implementó un aumento del 3% en salarios y beneficios en octubre. El número total de empleados cayó un 5,1% interanual (6,4% menos excluyendo conductores de línea). El aumento de los costos de seguro de salud grupal representó más del 30% del incremento en el costo por envío.

Los gastos de depreciación y amortización aumentaron 110 puntos básicos. Las nuevas terminales lograron rentabilidad en 2025.

Se proyecta que las inversiones netas de capital disminuyan de $1.050 millones en 2024 y $544 millones en 2025 a entre $350 millones y $400 millones en 2026.

A las 15:05 hs EST del martes, las acciones de Saia habían caído un 5,1%, en comparación con una caída del 0,1% en el S&P 500. Sin embargo, la acción ha subido un 55% desde la semana previa a Acción de Gracias, coincidiendo con un repunte en las acciones de empresas de transporte y el aumento de las tarifas spot de camiones de carga completa.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BYTE (BYTE) tuvo una variación del 125,0% en 24 horas: el bajo volumen de liquidez provocó fuertes fluctuaciones

¿Por qué Wabtec (WAB) cayó un 5,3% tras su anuncio de resultados más reciente?

¿Qué ha causado que las acciones de Ryder (R) caigan un 10,1% desde el anuncio de resultados anterior?

Shopify (SHOP) sube un 14% tras sus últimos resultados: ¿Se mantendrá el impulso?