Applovin: ¿Las “historias de fantasmas” pesan tanto que ni los buenos resultados pueden soportarlo?

Applovin publicó su informe financiero del cuarto trimestre de 2025 después del cierre del mercado estadounidense el 11 de febrero, hora del Este. Los resultados fueron aceptables; aunque algunas instituciones esperaban más, desde la perspectiva cautelosa de los inversores la realidad no difiere tanto de lo anticipado. Sin embargo, esto no ha impedido que la cotización reaccione negativamente al reporte.

En detalle:

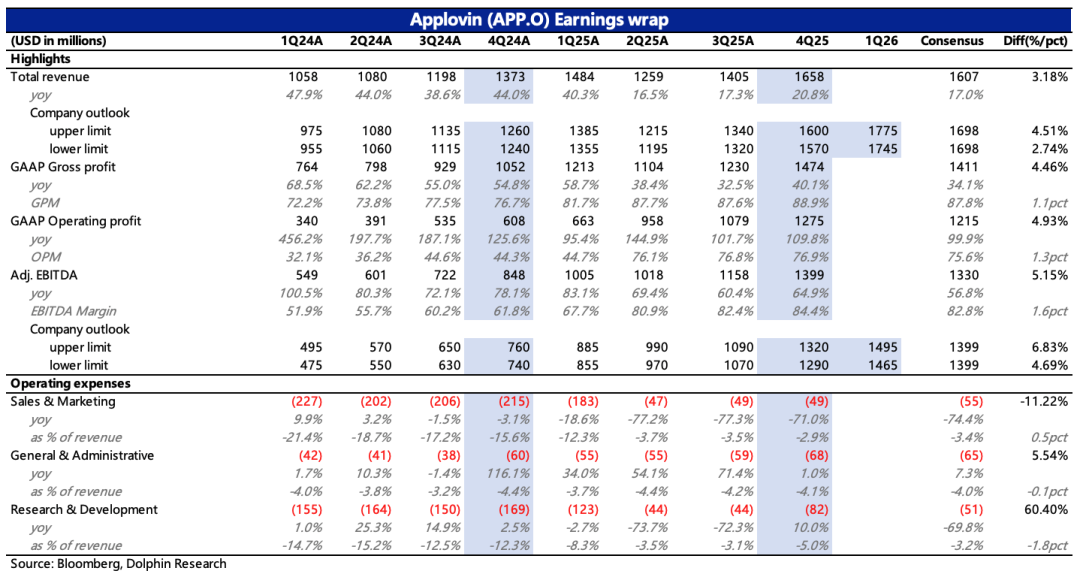

1. Buen crecimiento en la guía de ingresos:Para Applovin, que se encuentra en una fase clave de expansión, la guía sigue siendo el indicador más relevante a monitorear.

La guía real para el primer trimestre superó levemente el consenso (aunque algunas instituciones tenían expectativas más altas), especialmente considerando el tono tradicionalmente conservador de la gerencia.En comparación secuencial, se espera que el Q1 crezca un 10% respecto al Q4. Aunque esto es menor al 18% de crecimiento secuencial del Q4, el ajuste considera la estacionalidad propia del comercio electrónico.

Tras la desaceleración del crecimiento en los datos de publicidad de e-commerce a principios de año, los inversores ya ajustaron sus expectativas de alto crecimiento. Por lo tanto, el desempeño real de Applovin, por lo menos desde el punto de vista de las expectativas, no parece ser la principal razón para la caída de la acción.

2. Los juegos podrían superar nuevamente el alto crecimiento esperado:Aunque el foco del año pasado fue la expansión de Applovin en el área de e-commerce, en términos de contribución absoluta, los juegos siguen siendo el principal motor.

Basado en la guía del Q1 y la investigación de canales, se espera que los ingresos por publicidad de juegos en el Q1 superen nuevamente el 20% de crecimiento orgánico de largo plazo, lo que demuestra queApplovin sigue incrementando su cuota en el segmento de juegos donde tiene clara ventaja—esto debería aliviar, al menos en parte, las preocupaciones del mercado sobre el impacto de la vuelta de Meta a la publicidad in-app en iOS.

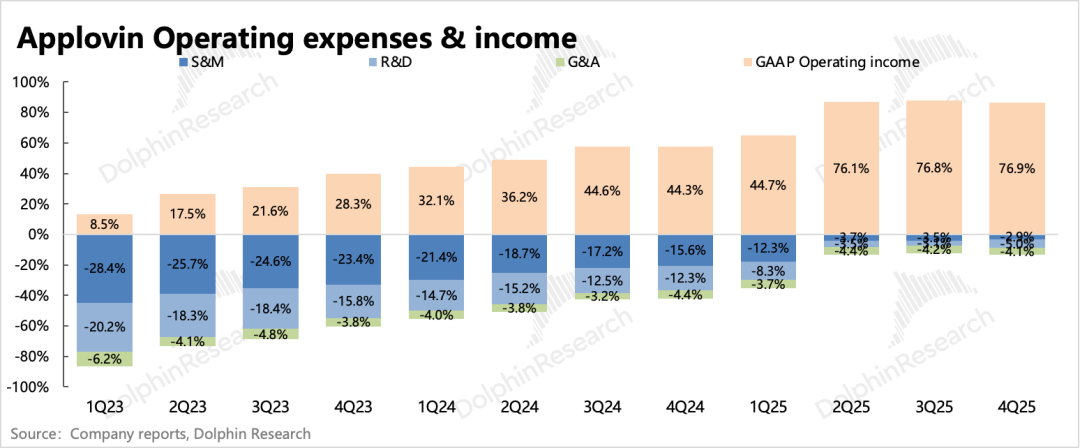

3. Rentabilidad sigue mejorando lentamente:Tras la desinversión de los juegos 1P, Applovin ya tiene un margen operativo elevado, y la expansión en e-commerce requiere aumentar personal de ventas, un área históricamente pequeña en la compañía.

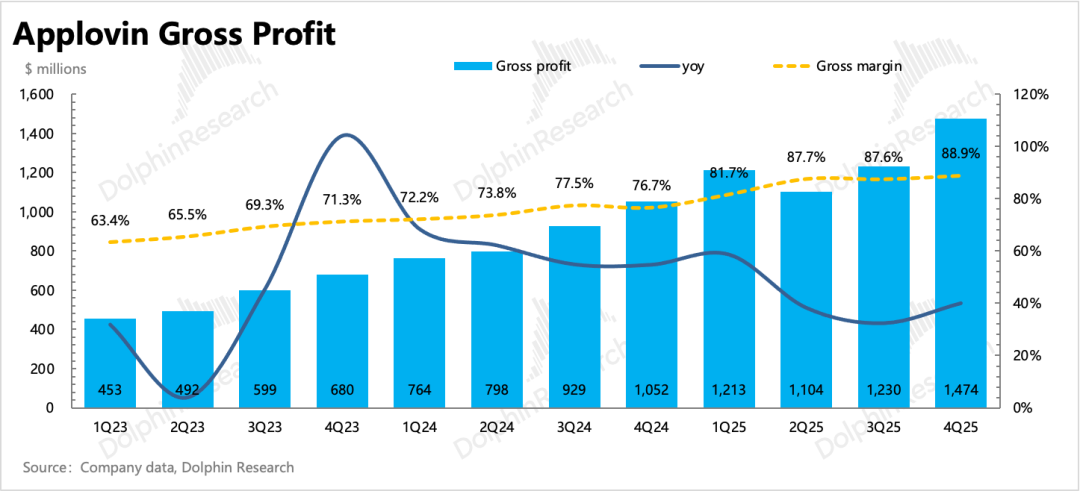

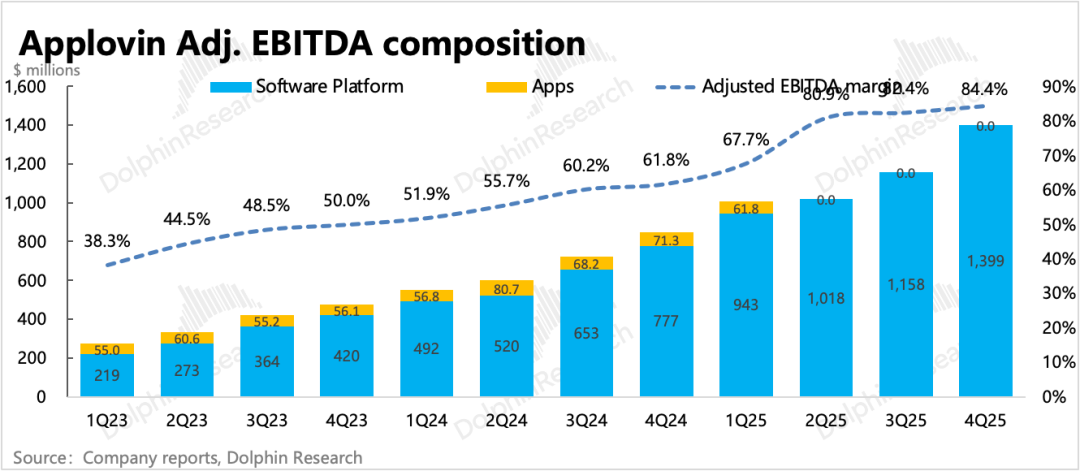

Sin embargo, el margen EBITDA ajustado del cuarto trimestre mejoró 2 puntos porcentuales en comparación secuencial, alcanzando un máximo histórico del 84%. Esto se debe tanto al crecimiento de ingresos como a la reducción absoluta de gastos.

De los tres principales gastos, solo los gastos administrativos crecieron ligeramente interanual, pero esto incluye los costos de venta de los juegos 1P, que al excluirse muestran una disminución interanual.

4. Continúa la recompra:En el cuarto trimestre el ritmo de recompra se desaceleró, destinando 480 millones de dólares para recomprar 800 mil acciones, a un precio promedio de 600 dólares cada una. El total de recompras en 2025 fue de 2.600 millones, lo que, comparado con la capitalización de 154.400 millones, todavía no representa un retorno significativo para los accionistas.

5. Principales indicadores financieros

Opinión de Delfín

Una vez más, un resultado general aceptable y sin errores respecto a las expectativas, pero la reacción negativa persistente muestra que la confianza e interés en el software tradicional sigue debilitándose.

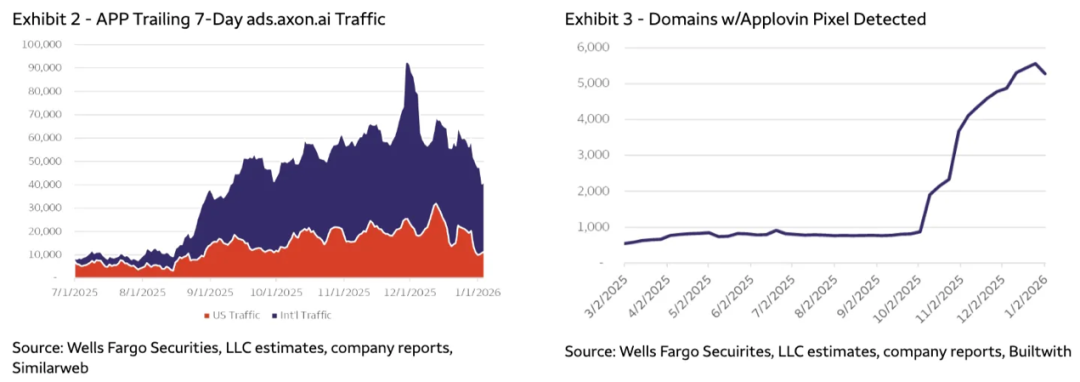

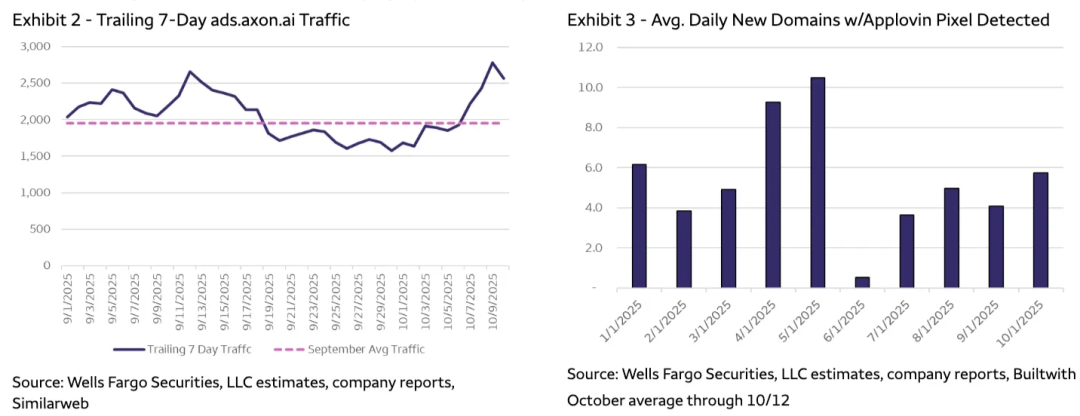

A diferencia de Unity, donde se pueden identificar fallas claras, los resultados de Applovin son difíciles de criticar. Especialmente considerando que ayer la acción cayó junto a Unity, que la valuación actual ya fue golpeada por rumores negativos, y que las expectativas de los compradores ya se ajustaron debido a la desaceleración en la cantidad neta de dominios comerciales de AXON Pixel rastreados por terceros desde principios de año, el desempeño final aún no ha sido reconocido por el mercado.

Si hay que señalar una debilidad, sería la desaceleración secuencial tanto en el Q4 como en el Q1 (aunque ambos siguen mostrando crecimiento de dos dígitos).

Pero con una valuación ya baja, no tiene sentido ser excesivamente exigente con los resultados.La única explicación es la preocupación del mercado sobre si, frente a la competencia de Meta y Cloudx, el ritmo de crecimiento o la rentabilidad se podrán mantener en el futuro.

Esta es también la principal duda que Delfín tiene sobre Applovin, como lo mencionó en la valoración de Google Genie. Aunque a corto plazo mantenemos la confianza en el modelo AXON, gracias a su acceso directo y completo a los datos de usuarios, a mediano y largo plazo hay que preguntarse: ¿qué ventaja tendrá AXON para seguir dominando el mercado cuando los modelos algorítmicos de sus rivales se pongan a la par? Y si Meta decide subsidiar a los anunciantes para quedarse con el inventario publicitario premium de juegos, ¿se verá afectada la alta rentabilidad de Applovin?

De todas formas, como siempre, no es racional descontar en el precio actual hipótesis de largo plazo. Aunque las amenazas competitivas limitarán el rebote.

Delfín considera que la exigencia extrema del mercado se debe a la confluencia de varios factores negativos (nómina no agrícola más alta de lo esperado que afectó las expectativas de recorte de tasas, previsiones conservadoras del sector, etc.), lo que genera un sentimiento bajista que, tras recuperarse, suele convertirse en una oportunidad dorada.

Un análisis de valor más detallado está disponible en la sección "Dinámica - Profundidad (Investigación de Inversiones)" de la app Changqiao.

A continuación el análisis detallado

I. La guía de crecimiento supera levemente las expectativas

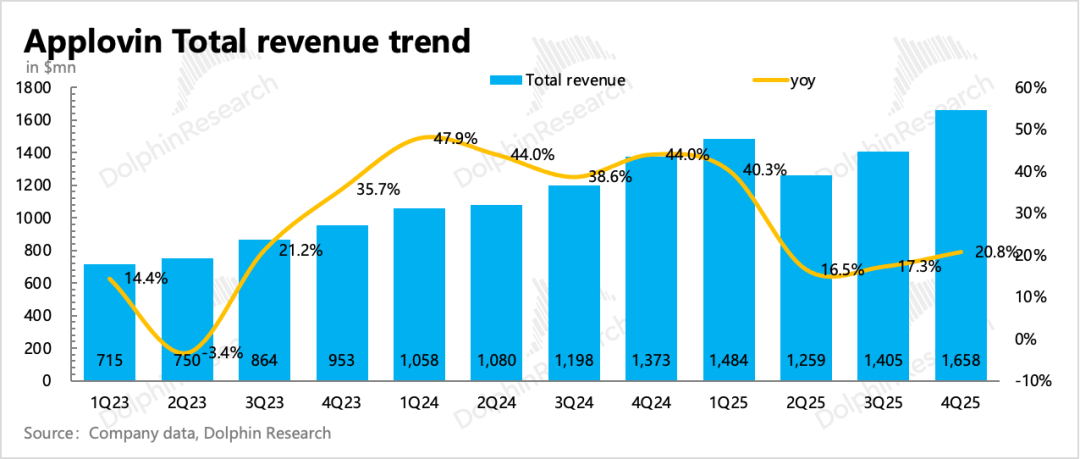

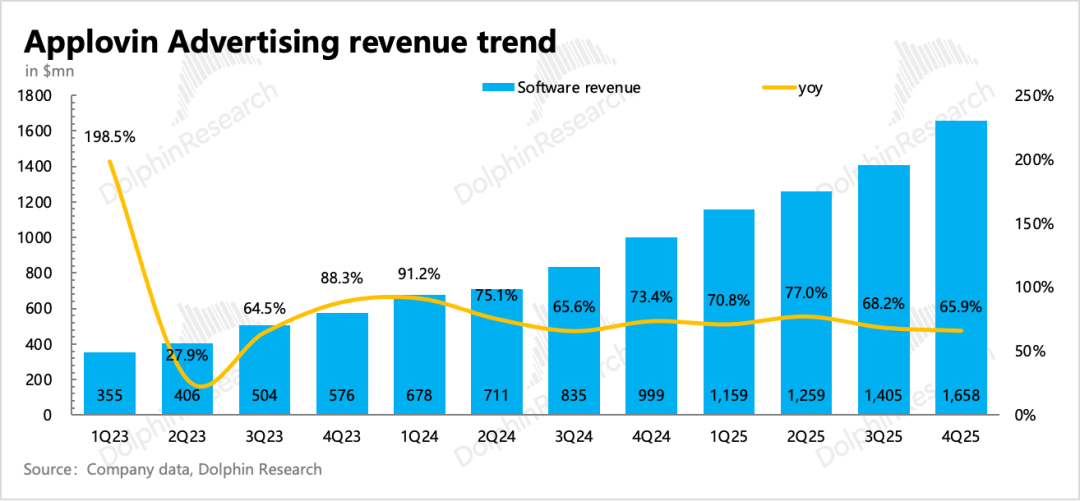

En el cuarto trimestre, Applovin alcanzó ingresos totales de 1.660 millones, un aumento interanual del 21%, acelerando respecto al trimestre anterior. Excluyendo el impacto de la desinversión de los juegos 1P, el crecimiento interanual de la publicidad fue del 66%, casi igual al 68% del trimestre anterior. Considerando que la herramienta de publicidad automática se lanzó en octubre, el mercado apostó por un gran impacto positivo en este aspecto.

La guía de ingresos para el primer trimestre es de 1.750-1.780 millones, implicando un crecimiento cercano al 53% (excluyendo la desinversión), con una desaceleración natural por la estacionalidad.

Si asumimos que la publicidad de juegos crece al 20% según la guía, los ingresos de e-commerce en el Q1 serían de 380 millones, lo cual es difícil de lograr en temporada baja. Por lo tanto, creemos que el trimestre aún depende de los fuertes ingresos de juegos para compensar la estacionalidad. Esto coincide con la información de los canales: los desarrolladores siguen aumentando su presupuesto en Applovin por la ventaja en ROAS.

II. Mayor eficiencia interna de lo esperado

En el cuarto trimestre la empresa logró un margen EBITDA del 84%, 2 puntos porcentuales más que el trimestre anterior, casi un récord. En comparación con el trimestre anterior, la optimización principal provino del estricto control del gasto operativo absoluto.

Los gastos de ventas cayeron interanualmente, mientras que los de I+D y administración crecieron ligeramente. Sin embargo, debido a la expansión en e-commerce, el personal de ventas de Applovin ya es insuficiente.

No obstante, el margen del 84% ya es extremo; si Meta retorna con fuerza a la competencia de anuncios in-app en iOS, Applovin podría verse obligada a ceder parte de su margen para mantener su cuota de mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BASFY impulsa avances en textiles de alto rendimiento junto a Niber

Nvidia GTC 2026: Lo que necesitás saber sobre el evento anual más importante de Nvidia

Nvidia GTC 2026: Lo que tenés que saber sobre el evento anual más importante de Nvidia