Las acciones de Rocket Lab caen un 4,89% con un aumento de volumen de 1.730 millones de dólares, ocupando el puesto 87 en actividad de mercado en medio de retrasos de Neutron y problemas financieros

Panorama del Mercado

Rocket Lab (RKLB) experimentó una caída significativa en el precio de sus acciones, bajando un 4,89% el 27-02-2026, a pesar de un aumento en el volumen de operaciones. Las acciones de la compañía se negociaron con un volumen diario de $1.73 mil millones, lo que representa un incremento del 32,1% respecto al día anterior y la ubica en el puesto 87 en actividad de mercado. Esta divergencia entre volumen y precio resalta la incertidumbre de los inversores, ya que el fuerte interés en la acción coincidió con una presión bajista sobre su valoración.

Factores Clave

El informe de resultados del cuarto trimestre de 2025 de Rocket Lab arrojó señales mixtas, contribuyendo a la volatilidad de la acción. La compañía reportó un ingreso anual récord de $602 millones, un aumento interanual del 38%, impulsado por 21 misiones exitosas de Electron y HASTE en 2025. Además, la cartera de pedidos se disparó a $1.85 mil millones, un aumento del 73% interanual, respaldada por un contrato de $816 millones con la Space Development Agency (SDA) para la producción de satélites. Estas cifras subrayan una sólida ejecución operativa y una fuerte demanda a largo plazo por los servicios de lanzamientos y sistemas espaciales de la compañía. Sin embargo, la caída de la acción sugiere que los inversores priorizaron los riesgos a corto plazo sobre estos aspectos positivos.

Un factor crítico detrás de la caída de las acciones fue el retraso en el primer lanzamiento del cohete Neutron, ahora previsto para el cuarto trimestre de 2026. Durante la conferencia de resultados, el CEO Peter Beck atribuyó el retraso a una falla en la prueba hidrostática del tanque de la Etapa 1, causada por un defecto de fabricación de un tercero. Si bien la compañía ha implementado producción automatizada para evitar recurrencias, el contratiempo generó preocupaciones sobre el cronograma de Neutron y posibles sobrecostos. Neutron, un motor clave de crecimiento, está destinado a ampliar la capacidad de Rocket Lab para lanzamientos de carga media, pero su debut retrasado podría obstaculizar la diversificación de ingresos y la confianza del mercado en la ventaja tecnológica de la empresa.

La previsión financiera para el primer trimestre de 2026 también afectó el ánimo de los inversores. Rocket LabRKLB-- proyectó ingresos entre $185 millones y $200 millones, con márgenes brutos GAAP que se espera caigan a 34–36% debido a un cambio hacia sistemas espaciales de menor margen. La empresa también prevé una pérdida de EBITDA ajustado de $21–27 millones, impulsada por los mayores costos de desarrollo de Neutron y la ampliación de la producción. El CFO Adam Spice reconoció que el primer trimestre marcaría “el pico de gasto en I+D de Neutron”, señalando una presión temporal sobre el flujo de caja. Estas cifras contrastan con los márgenes brutos récord del cuarto trimestre de 38%, destacando las presiones financieras a corto plazo a pesar del fuerte crecimiento de los ingresos.

Las adquisiciones estratégicas y los esfuerzos de integración vertical, aunque positivos para el posicionamiento a largo plazo, añadieron complejidad. Rocket Lab completó la adquisición de Optical Support, Inc. y Precision Components Limited en el primer trimestre de 2026, mejorando las capacidades de fabricación interna para sistemas ópticos y componentes de precisión. Si bien estas acciones refuerzan la resiliencia de la cadena de suministro de la empresa, también requieren inversiones iniciales de capital y costos de integración operativa. Además, la adquisición pendiente de Mynaric, una empresa alemana de comunicación láser, sigue sujeta a aprobación regulatoria, introduciendo más incertidumbre.

La caída de la acción refleja el escepticismo de los inversores sobre la capacidad de Rocket Lab para equilibrar los riesgos de ejecución a corto plazo con el crecimiento a largo plazo. Si bien el contrato con la SDA y la ampliación de la cartera de pedidos demuestran una fuerte demanda, el retraso de Neutron y los elevados costos de I+D han generado preocupaciones sobre el consumo de caja y la compresión de márgenes. Los analistas señalaron que el flujo de caja libre de la compañía sigue siendo negativo, con $114,2 millones utilizados en el cuarto trimestre de 2025, y se espera que las pérdidas de EBITDA ajustado persistan en el primer trimestre. Sin embargo, el liderazgo de Rocket Lab en lanzamientos de pequeños satélites y su enfoque integrado verticalmente en sistemas espaciales siguen siendo ventajas competitivas, lo que podría mitigar los riesgos a largo plazo. Es probable que el mercado continúe monitoreando el avance de Neutron y la velocidad de conversión de la cartera en ingresos como indicadores clave de la trayectoria de la empresa.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

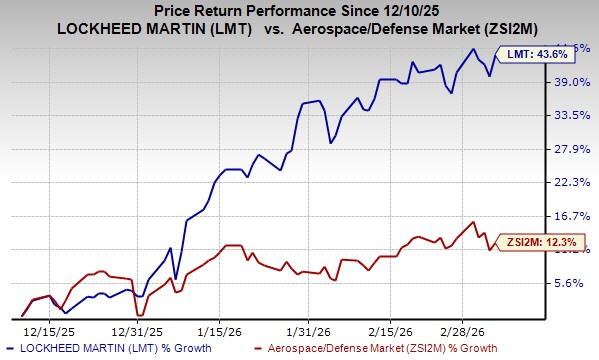

Las acciones de LMT suben un 43,6% en 3 meses: ¿deberías mantenerlas o tomar ganancias ahora?

La prima de defensa de Palantir aumenta mientras las tensiones con Irán activan su plataforma de IA militar

3 acciones lucrativas que todavía generan algunas dudas