¡Una explosión en Medio Oriente y todo el dólar y el oro se desordenaron! Los bonos del Tesoro de EE.UU. caen a su nivel más bajo en 11 meses, cuidado con un posible cambio de tendencia esta noche.

Informe de Bolsa汇通网, 2 de marzo—— El lunes, el mercado experimentó una revaloración del precio de riesgo geopolítico: los rendimientos de los bonos estadounidenses tocaron mínimos de 11 meses durante la sesión, el oro saltó más de un 2% y el índice dólar volvió a situarse por encima de 98.50. El motor central de esta ronda de volatilidad ya no son las expectativas de política monetaria tradicionales, sino la demanda de refugio por la escalada en Medio Oriente y la preocupación por el suministro energético.

El lunes (2 de marzo), los mercados financieros prolongaron la volatilidad extrema de la noche anterior. El oro al contado se mantuvo por encima de 5390 dólares/onza, el índice dólar estabilizado en torno a 98.30, y el rendimiento del bono estadounidense a 10 años fluctuando cerca de 3.96%. El mercado experimentó una revaloración del precio de riesgo geopolítico: los rendimientos de los bonos estadounidenses tocaron mínimos de 11 meses durante la sesión, el oro saltó más de un 2% y el índice dólar volvió a situarse por encima de 98.50. El motor central de esta ronda de volatilidad ya no son las expectativas de política monetaria tradicionales, sino la demanda de refugio por la escalada en Medio Oriente y la preocupación por el suministro energético.

La pendiente de la curva de rendimiento de bonos estadounidenses: disputa entre compra de refugio y expectativas inflacionarias

El mercado de bonos estadounidenses mostró características típicas de refugio el lunes, aunque su estructura interna refleja lógicas más profundas de operación. El rendimiento del bono a 10 años cayó hasta 3.926% durante la sesión, marcando su nivel más bajo desde abril de 2025; el gráfico de 240 minutos muestra que rompió el soporte técnico clave de 3.965%. Técnicamente, las Bandas de Bollinger (BOLL) se estrechan y el precio se mantiene cerca de la banda inferior (3.937%), indicando que la volatilidad se reduce pero la presión bajista aún no se libera por completo; el indicador MACD mantiene DIFF y DEA en territorio negativo, pero el histograma continúa disminuyendo, sugiriendo que el impulso bajista se debilita aunque aún no hay señales claras de reversión de tendencia.

Es relevante observar el aplanamiento de la curva de rendimientos. El rendimiento del bono estadounidense a 2 años subió 3 puntos básicos hasta 3.41% el lunes, estrechando el diferencial 2s/10s a unos 55 puntos básicos. Esta estructura evidencia que el mercado cotiza con dos lógicas simultáneas: el corto plazo está condicionado por expectativas de política de la Fed— con la probabilidad de recortes para 2026 disminuyendo— mientras que el largo plazo se ve presionado por flujos de refugio. Analistas de instituciones reconocidas señalan que los conflictos geopolíticos canalizan el impacto inflacionario vía precios energéticos, lo que representa un riesgo de estancamiento para economías dependientes de importar petróleo (como Japón y la zona euro), mientras que Estados Unidos, como exportador neto, ve reforzado el dólar por esa ventaja relativa.

El desempeño del mercado de bonos japoneses ilustra la transmisión transfronteriza. Los rendimientos de los bonos japoneses a 10 años bajaron 5 puntos básicos a 2.06% el lunes, y el bono a 30 años cayó 5.5 puntos hasta 3.28%. Participantes del mercado notan que los inversores japoneses no se apresuraron a vender durante la caída del rendimiento; al contrario, podría observarse demanda de asignación por mayor duración. Esta conexión de refugio entre mercados refuerza la base de la compra de bonos estadounidenses.

Soporte estructural del índice dólar: Reconstrucción del premium energético y la ventaja de diferencial de tasas

El índice dólar subió 0.74% el lunes hasta 98.37, tocando durante la sesión los 98.566, su máximo desde el 23 de enero. El gráfico de 240 minutos muestra al índice dólar moviéndose dentro del rango de 95.56-98.63; el precio actual supera la banda central de Bollinger (97.80) y se sitúa entre la banda media y superior, y el indicador MACD muestra que DIFF ha cruzado hacia arriba DEA, con el histograma pasando de negativo a positivo, lo que indica mayor impulso en el corto plazo. Sin embargo, la lógica que impulsa esta subida del dólar ha cambiado: ya no es solo por refugio, sino que ahora se suma el efecto estructural de los precios energéticos.

El modelo de cálculo de Barclays señala que cada aumento del 10% en el precio del petróleo puede reforzar el índice dólar entre 0.5% y 1%. El mecanismo central radica en el impacto asimétrico que la independencia energética de EE.UU. genera. La zona euro y Japón dependen mucho de la importación de petróleo; durante la sesión, el Brent superó los 82 dólares/barril, empeorando las condiciones de intercambio de estos dos bloques. El euro cayó 0.80% el lunes hasta 1.1721 frente al dólar, tocando un nuevo mínimo desde el 22 de enero de 1.1698. Según comentarios económicos en Alemania, una subida de 15 dólares/barril puede incrementar los precios al consumidor casi medio punto porcentual en la zona euro, erosionando los ingresos reales de los residentes.

La evolución del yen brinda aún más información. El dólar/yen subió 0.61% hasta 157.005, tocando durante la sesión los 157.25, su máximo desde el 9 de febrero. La intervención del vicegobernador del Banco de Japón, Ryozo Himino, es significativa: por un lado afirma que la política monetaria sigue siendo laxa, y por otro enfatiza que no debe vincularse mecánicamente la volatilidad del mercado con decisiones de política. Tras esa declaración ambigua, el aumento de costes energéticos limita el margen de subir tasas del Banco de Japón. Estrategas de Bank of New York Mellon advierten que el choque de oferta energética es un desafío severo para el Banco de Japón, pudiendo interferir en la coordinación entre política fiscal y monetaria.

Lógica de precios singular del oro: de las tasas reales a la transmisión del riesgo geopolítico

El oro al contado subió 2.1% el lunes hasta 5390.38 dólares/onza, tocando un máximo de 5594.82 dólares, su nivel más alto desde el 29 de enero. El gráfico de 240 minutos muestra que el oro enfrenta resistencia a corto plazo en torno a 5419.01 dólares, aunque permanece dentro del rango de 4401.58-5596.33. Los indicadores técnicos muestran fuerzas opuestas: la banda superior de Bollinger en 5394.36 dólares ejerce presión a corto plazo, mientras el centro en 5231.24 dólares es soporte clave; aunque el MACD mantiene la tendencia alcista, el diferencial entre DIFF y DEA se estrecha, y el histograma de 37.93 sugiere que el impulso alcista se está debilitando.

Sin embargo, la lógica central de operación del oro ha cambiado del marco tradicional de tasas reales a un mecanismo de transmisión de riesgo geopolítico. La caída de los rendimientos de los bonos estadounidenses suele ser positiva para el oro, pero ambos activos están subiendo simultáneamente en esta ronda— esto revela una demanda de refugio que se extiende a través de distintos tipos de activos. Analistas de Julius Baer Suiza destacan que la alta incertidumbre actual refuerza el sentimiento de refugio del oro, brindando estabilidad a los portfolios de inversión en tiempos de mayor volatilidad financiera.

Especialmente interesante es la relación entre oro y precios del petróleo. El lunes, oro y Brent subieron notablemente en la misma dirección, fenómeno poco usual que cobra importancia en el contexto de la escalada en Medio Oriente: el mercado está evaluando el riesgo de estanflación por los ataques a infraestructuras energéticas. El comunicado conjunto de los gobiernos francés, alemán y británico sobre la preocupación por las acciones de Irán, y su preparación para acciones defensivas para destruir la capacidad de lanzamiento de misiles y drones iraníes, sugieren la posibilidad de una mayor escalada.

La evolución vespertina del mercado japonés aporta evidencia temporal de transferencia de riesgos: cuando el secretario del Consejo Supremo de Seguridad Nacional de Irán dijo que no negociaría con EE.UU., los futuros de bonos japoneses retomaron la senda alcista, reflejando ese cambio de sentimiento de riesgo también en la compra de oro. BNP Paribas elevó la semana pasada su previsión de precio medio del oro para 2026 por un 27% hasta 5620 dólares/onza y prevé que pueda superar los 6250 dólares antes de fin de año, basándose en la persistencia de incertidumbre macroeconómica y geopolítica.

Áreas clave y puntos de atención intradiarios en los próximos 2-3 días

De cara a los dos próximos días de trading, el mercado operará sobre una doble dinámica de evolución geopolítica y publicación de datos económicos. Los puntos técnicos y fundamentales relevantes son los siguientes:

- Área de soporte: 5231-5250 dólares (región coincidente banda central de Bollinger en gráfico de 240 minutos y zona psicológica)

- Área de resistencia: 5419-5440 dólares (niveles previos de resistencia y zona psicológica)

- Punto de atención intradiario: evolución del sentimiento de refugio en sesiones europea y americana, y novedades sobre la navegación en el Estrecho de Ormuz durante la sesión de Nueva York

- Área de soporte: 97.80-98.00 (banda central de Bollinger en gráfico de 240 minutos y soporte desde anterior máximo)

- Área de resistencia: 98.63-98.80 (niveles máximos previos y zona psicológica)

- Punto de atención intradiario: datos de empleo ADP de EE.UU. en la apertura de Nueva York y expectativas del mercado (los datos previos sugieren que la solidez laboral puede fortalecer el dólar)

- Área de soporte: 3.92%-3.93% (mínimos del lunes y zona coincidente con banda inferior de Bollinger)

- Área de resistencia: 3.98%-4.00% (zona psicológica y presión de promedios móviles en gráficos horarios)

- Punto de atención intradiario: demanda de la subasta de bonos a 10 años la madrugada del miércoles, y tendencia de asignación transfronteriza por parte de inversores

Los datos económicos de EE.UU. para el resto de la semana (ADP, solicitudes iniciales de desempleo, nóminas no agrícolas) serán una prueba de fuego para el mecanismo de reacción del mercado. Si los datos muestran fortaleza, pueden reforzar las expectativas de que la Fed mantendrá tasas altas, lo cual contrarresta el sentimiento de refugio; si los datos sorprenden por debilidad, reforzarán aún más la lógica de trading defensiva. Pero la variable central sigue siendo la evolución de la situación en Medio Oriente— si se estabiliza o escala en espiral, eso definirá la profundidad y duración de la revaluación de precios de los activos actuales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

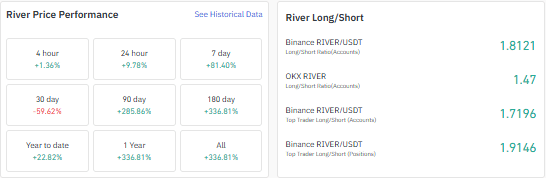

RIVER crypto sube un 12% en un día: ¿se invalida el patrón de reversión bajista?

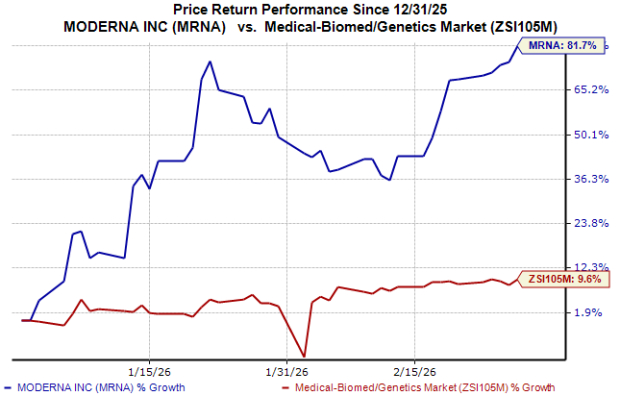

Las acciones de MRNA suben tras la aprobación del CHMP de la vacuna combinada contra el COVID-19 y la gripe

Un hacker ético ayuda a recuperar $1,8M tras el exploit de Foom Cash que drenó $2,3M