El último informe de Jefferies: la implementación del marco HALO en el sector del transporte: en la era de la IA, la verdadera "ventaja competitiva" no es el código, sino el ferrocarril

Hola a todos, soy YouDou.

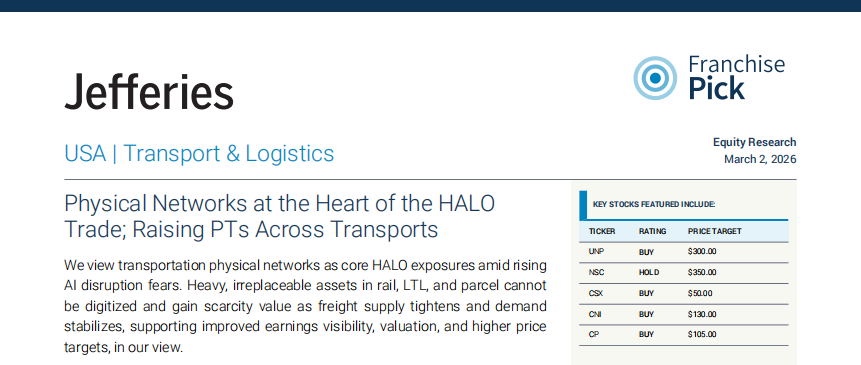

El 2 de marzo de 2026, Jefferies publicó un informe sobre el sector de transporte y logística:

"Physical Networks at the Heart of the HALO Trade; Raising PTs Across Transports"

El punto central del informe es claro:

En un entorno donde el riesgo de reemplazo por inteligencia artificial se magnifica, los activos de transporte que poseen redes físicas irreproducibles se están convirtiendo en modelos representativos del marco HALO (Heavy Assets, Low Obsolescence).

Jefferies enfatiza que la inteligencia artificial puede optimizar la eficiencia, pero no puede digitalizar la infraestructura física. Los activos de capital intensivo de largo plazo, como redes ferroviarias, sistemas portuarios y flotas aéreas, están siendo revalorizados por su escasez.

En el contexto actual en el que se discute mucho la lógica disruptiva de la inteligencia artificial, esta perspectiva es de significado estructural.

1. Diferenciar "tareas automatizables" de "activos irreproducibles"

La primera línea clave del informe es distinguir entre tareas y activos.

La inteligencia artificial puede optimizar:

La eficiencia en el ruteo

Los modelos de precios

La utilización de activos

Pero no puede replicar:

Los derechos de vía ferroviaria

La densidad de redes terminales

La estructura de rutas aéreas y flotas

Los datos operativos a escala ligados a redes físicas

Jefferies señala que el valor central de compañías ferroviarias como UNP, NSC, CSX, CNI, CPKC reside en su red misma.

Estos activos presentan tres características:

Períodos de construcción extremadamente largos

Barreras regulatorias muy altas

Casi imposibilidad de replicación

La inteligencia artificial mejora la eficiencia, pero no debilita las barreras de red.

En el entorno de aumento de la "ansiedad de reemplazo", la prima de escasez de este tipo de activos, por el contrario, se ve reforzada.

2. Mejora de fundamentales: retracción de oferta y recuperación de la demanda en sincronía

La segunda lógica proviene de los fundamentales de la industria.

Jefferies indica:

Aceleración en la salida de capacidad

El ratio carga/camión repunta

Las tarifas spot son más fuertes que lo estacional

El PMI manufacturero ISM, en febrero de 2026, estuvo por encima de 50 por segundo mes consecutivo

Una vez eliminados los inventarios, la actividad manufacturera se estabiliza en el margen.

La experiencia histórica muestra:

Aumento de nuevos pedidos → Transmisión rezagada al volumen de carga → Mejora del poder de precios

En un contexto de restricción de oferta, la recuperación marginal de la demanda significa mayor visibilidad de ganancias.

La lógica del sector de transporte está pasando de "presión cíclica" a "recuperación de beneficios".

3. Alzas en precios objetivo: el ancla de valuación se mueve hacia arriba

Con base en el análisis anterior, Jefferies eleva el precio objetivo de varias compañías:

UNP: 300 dólares (anteriormente 285)

NSC: 350 dólares (anteriormente 300)

CSX: 50 dólares (anteriormente 42)

CNI: 130 dólares (anteriormente 115)

CP: 105 dólares (anteriormente 85)

También se eleva el precio objetivo de XPO, UPS, FedEx, entre otras.

El marco lógico es claro:

La restricción de capacidad mejora la estructura de precios

La estabilidad del flujo de caja aumenta

La inteligencia artificial refuerza la percepción de escasez de los activos de red física

El centro del sistema de valuación se está inclinando hacia la "certeza del flujo de caja".

Mi interpretación:

El valor de este informe no está en los precios objetivo específicos.

Lo verdaderamente relevante es la implementación real del marco HALO en el sector.

En los últimos dos años el mercado debatió: ¿La inteligencia artificial reducirá el margen de ganancia de las industrias tradicionales?

Pero la respuesta de Jefferies es:

A medida que aumenta la reemplazabilidad, también lo hace la prima de los activos insustituibles.

Si lo encuadramos en una lógica de asignación de activos más amplia:

La prima del software proviene de la capacidad de crecimiento.

La prima de los activos pesados proviene de lo irreproducible.

Cuando el mercado cambia de la "narrativa de crecimiento" a la "certeza del flujo de caja",

la estructura de valuación cambia naturalmente.

El sector transporte es solo un ejemplo.

Lo que realmente está siendo revaluado es la certeza de los "activos con bajo riesgo de obsolescencia".

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Plan SPRING de Voltalia: ¿Un reinicio doloroso o el camino hacia la rentabilidad en 2026?

En tendencia

MásLa ventaja de la evaluación prudente de Open Lending en un entorno crediticio restrictivo: un enfoque estratégico para mantener la estabilidad de las ganancias y la previsibilidad de ingresos

Estrategia Just-in-Time de cobalto de ERG revelada mientras las restricciones de exportación en Congo detienen los envíos