Las acciones de Monster Beverage caen un 2,55% a pesar de sólidos ingresos en el cuarto trimestre y un crecimiento de ingresos del 17,6%; el volumen de negociación ocupa el puesto 225 el 3 de marzo de 2026

Panorama del Mercado

Monster Beverage Corp (MNST) cayó un 2,55% el 3 de marzo de 2026, con un volumen de negociación de $0,62 mil millones, ubicándose en el puesto 225 en términos de actividad de mercado durante el día. A pesar de los recientes sólidos resultados financieros, incluyendo una superación del EPS del 6,25% y un aumento del 17,6% interanual en los ingresos del cuarto trimestre de 2025, la caída de la acción sugiere cautela por parte de los inversores. Las acciones de la compañía habían subido previamente en el mercado after-hours tras los resultados del Q4, pero la performance de la sesión actual refleja posibles preocupaciones sobre riesgos a corto plazo.

Factores Clave

Los resultados financieros de Monster Beverage en el cuarto trimestre de 2025 demostraron un fuerte crecimiento, con ingresos alcanzando los $2,13 mil millones—superando la previsión de $2,04 mil millones—y un EPS de $0,51 que superó las estimaciones en un 6,25%. El segmento de Monster Energy Drinks, que incluye marcas como Monster Energy y Bang, impulsó la mayor parte de este crecimiento, mostrando un aumento del 18,9% en ventas. El ingreso operativo se disparó un 42,3% hasta $542,6 millones, mientras que el margen de beneficio bruto se expandió al 55,5% desde el 55,3% interanual. Estas métricas resaltan la sólida eficiencia operativa de la empresa y su poder de fijación de precios en sus mercados principales.

Las proyecciones de la compañía para el año fiscal 2026 consolidaron todavía más su trayectoria de crecimiento. La gerencia señaló las líneas de productos sin azúcar y la expansión internacional como los principales motores para el crecimiento continuo del EPS y los ingresos. El segmento sin azúcar históricamente ha contribuido a la demanda de los consumidores, y los mercados internacionales siguen siendo un enfoque estratégico, ofreciendo potencial no explorado para compensar la saturación en mercados domésticos. Sin embargo, este optimismo contrasta con los desafíos inmediatos.

Entre los riesgos a corto plazo se encuentran el aumento en los costos del aluminio, insumo crítico para las latas de bebidas, y las interrupciones en la cadena de suministro en la región de Asia-Pacífico. Estos factores podrían presionar los márgenes brutos durante la primera mitad de 2026. Además, los posibles impactos arancelarios, aunque no especificados, introducen incertidumbre en las operaciones internacionales. Si bien la estrategia a largo plazo de la empresa parece sólida, estos vientos en contra a corto plazo pueden haber reducido el entusiasmo de los inversores, contribuyendo a la caída del 2,55% en el precio de la acción.

El repunte en el precio de la acción después del cierre a $85,99 tras los resultados del Q4 sugiere que el mercado inicialmente reconoció el sólido desempeño de la empresa. Sin embargo, la posterior caída intradía indica que los inversores están teniendo en cuenta los riesgos para la rentabilidad a corto plazo. El contraste entre los buenos resultados del Q4 y el comportamiento actual del precio de la acción subraya el delicado equilibrio entre las perspectivas de crecimiento de la empresa y las presiones externas. Es probable que los analistas sigan de cerca cómo Monster BeverageMNST-2.55% gestiona estos riesgos a la vez que capitaliza sus iniciativas sin azúcar y de expansión internacional.

El desempeño reciente de Monster Beverage también refleja tendencias más amplias de la industria. Las empresas de bebidas energéticas suelen beneficiarse de la innovación en productos y de un viraje de los consumidores hacia la salud, ambos alineados con la estrategia de productos sin azúcar de la empresa. Sin embargo, la dependencia del sector en insumos básicos como el aluminio lo hace vulnerable a las presiones inflacionarias, un desafío compartido por sus pares. La capacidad de la empresa para trasladar los aumentos de costos sin perder cuota de mercado será crítica para sostener su impulso de crecimiento.

En resumen, si bien los resultados del cuarto trimestre y la dirección estratégica de Monster Beverage proveen una base sólida para el crecimiento futuro, la caída actual de la acción resalta las preocupaciones de los inversores frente a riesgos materiales. El éxito de la compañía para sortear los problemas en la cadena de suministro, la volatilidad de los costos de los insumos y las incertidumbres regulatorias probablemente definirá si sus proyecciones de crecimiento a largo plazo se concretan. Por el momento, el mercado parece estar valorando tanto el potencial de sus planes de expansión como los vientos en contra inmediatos que podrían afectar la rentabilidad a corto plazo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

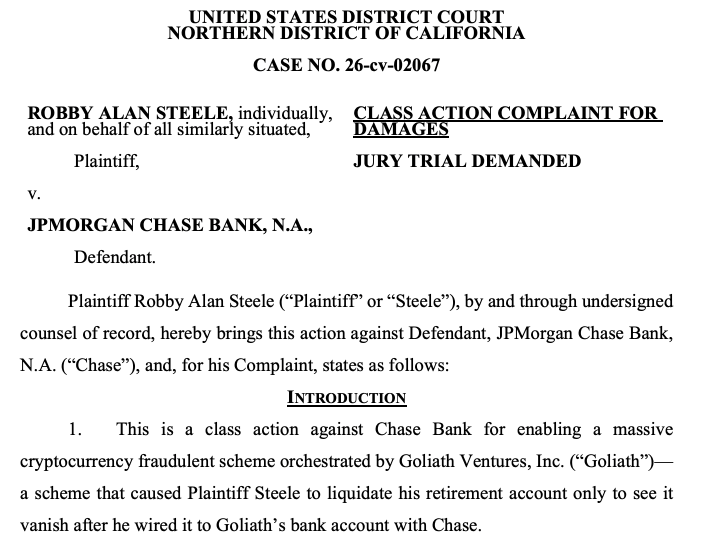

JPMorgan es demandado por su presunto papel en un esquema Ponzi cripto de $328 millones

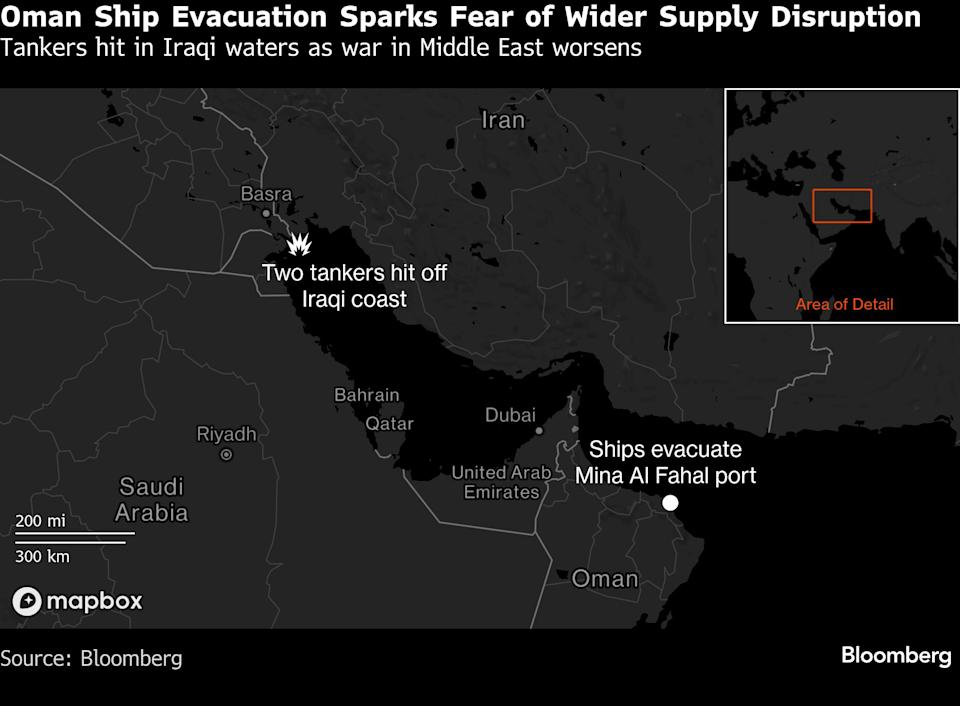

La emergencia de transporte marítimo en Medio Oriente se agrava tras nuevos ataques a petroleros en el Golfo