Las ganancias de Cenovus Energy superan las estimaciones pero las acciones caen un 2,23% mientras el volumen del 3 de marzo ocupa el puesto 230.

Panorama del Mercado

Cenovus Energy (CVE) cerró el 3 de marzo de 2026 con una caída del 2,23% a $22,03, marcando una sesión negativa a pesar de un sólido desempeño de ganancias a fines de febrero. La acción se negoció con un volumen de 25,89 millones de acciones, situándose en el puesto 230 en actividad de negociación del día. Esta baja siguió a un aumento del 1,41% en el pre-market después del informe de resultados del cuarto trimestre de 2025 de la empresa, que superó las previsiones. El reciente descenso contrasta con su rentabilidad total acumulada en el año, de 31,28%, superando el avance del 6,02% del índice S&P/TSX Composite, lo cual resalta la volatilidad de corto plazo en medio de una dinámica de mercado más amplia.

Factores Clave

El informe de resultados del cuarto trimestre de 2025 de Cenovus Energy, publicado el 19 de febrero de 2026, demostró un sólido rendimiento operativo y financiero, con una utilidad por acción (EPS) de $0,50, un 28,14% por encima de la previsión, y una facturación de $12,93 mil millones, un 8,38% superior a lo esperado. Este rendimiento superior fue impulsado por una producción récord upstream de 834.000 barriles de petróleo equivalente por día, un aumento interanual del 3%, gracias a la adquisición de MEG Energy. La adquisición sumó 100.000 barriles diarios a la capacidad, subrayando el enfoque estratégico de la empresa en el crecimiento de la producción. A pesar de estos aspectos positivos, la caída del 2,23% de la acción el 3 de marzo sugiere escepticismo del mercado o toma de ganancias tras el rally en pre-market, ya que los inversores podrían haber descontado los buenos resultados.

La estrategia de asignación de capital de la compañía también influyó en el sentimiento. CenovusCVE-2.23% devolvió $1,1 mil millones a los accionistas en el cuarto trimestre de 2025, lo que refleja un compromiso con el retorno de capital. Sin embargo, el anuncio de una reducción de $300 millones en el gasto de capital para 2026 y un objetivo de sinergias de $150 millones derivados de la adquisición de MEG a dos años indica un giro hacia una disciplina de costos. Si bien estas medidas buscan fortalecer el balance —apuntando a la reducción de deuda neta a $6 mil millones—, pueden generar dudas sobre el ritmo del crecimiento futuro de la producción. El flujo de fondos ajustado de la compañía, de $2,7 mil millones, y el margen operativo de $2,8 mil millones, resaltan su resiliencia financiera, pero la reacción del mercado indica precaución al equilibrar eficiencia de capital y ambiciones de crecimiento.

Las proyecciones de crecimiento de la producción de un 3–5% y la exploración de técnicas de recuperación de petróleo mejoradas con solventes para aumentar la eficiencia aportaron una perspectiva cautelosamente optimista. Sin embargo, la reciente caída de la acción puede reflejar vientos en contra del sector, como la fluctuación de los precios del petróleo o preocupaciones macroeconómicas. Por ejemplo, el ratio P/E forward de Cenovus de 22,32, comparado con su ratio P/E trailing de 14,53, sugiere que los inversores están descontando la posibilidad de volatilidad en las ganancias futuras. Los analistas han mantenido una postura positiva, y RBC Capital elevó su precio objetivo a $32, pero la baja del 2,23% del 3 de marzo indica una reevaluación de corto plazo de la dinámica riesgo-retorno.

La estrategia de manejo de deuda de la empresa también tuvo influencia. El apalancamiento de Cenovus, con un ratio deuda-total/patrimonio de 44,90% a marzo de 2026, se mantiene en niveles manejables y respaldado por reservas de efectivo de $2,74 mil millones. Sin embargo, la reacción del mercado a los planes de reducir la deuda neta a $6 mil millones podría señalar una preferencia por priorizar la reducción de deuda en vez de una expansión agresiva, lo cual podría moderar las expectativas de crecimiento. Además, el foco en las sinergias provenientes de la adquisición de MEG—estimadas en $150 millones en dos años—resalta riesgos de integración operativa, lo que podría afectar la confianza de los inversores si la ejecución no cumple las proyecciones.

En resumen, el desempeño reciente de la acción de Cenovus Energy refleja una mezcla de optimismo por sus resultados del cuarto trimestre y cautela ante su disciplina de capital y los riesgos propios del sector. Si bien la empresa demostró un sólido crecimiento de ganancias y producción, el retroceso en el mercado subraya el delicado equilibrio entre las iniciativas de reducción de costos y el mantenimiento del impulso de crecimiento en un panorama energético volátil. Los inversores parecen estar recalibrando expectativas, sopesando los beneficios de una mayor eficiencia frente a potenciales limitaciones en la expansión futura de la producción.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

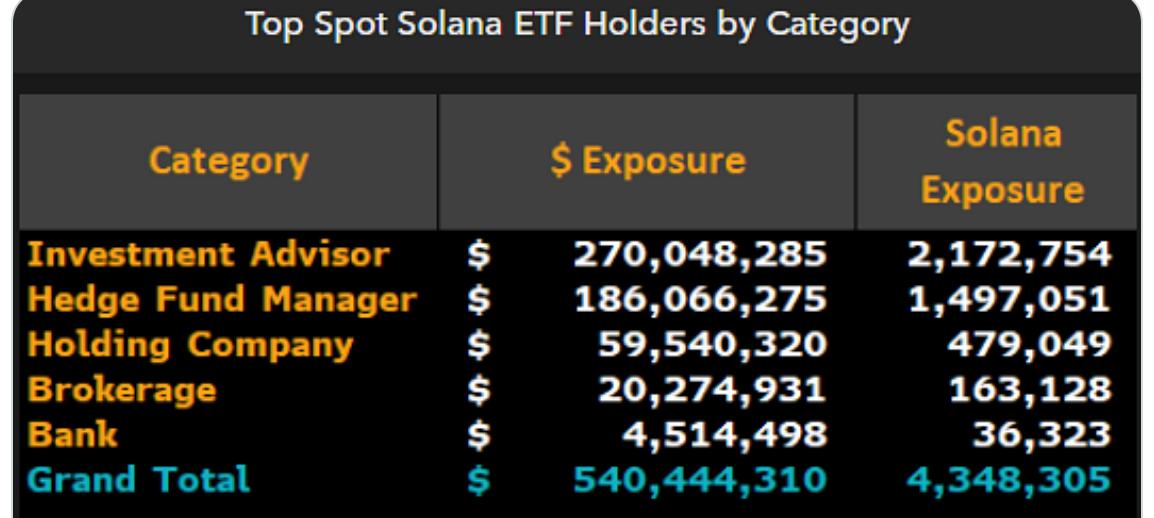

Wall Street canalizó $540 millones en ETFs de Solana en EE.UU. en el cuarto trimestre: Bloomberg

Los fabricantes europeos de camiones de carga se preparan para una ola de competidores chinos de bajo costo