OPEN apunta a 6,000 adquisiciones: ¿Es posible lograr un crecimiento rentable para la plataforma?

Opendoor establece un ambicioso objetivo de crecimiento para 2026

Opendoor Technologies Inc. (OPEN) avanza con un audaz plan de transformación, apuntando a comprar 6.000 viviendas por trimestre para finales de 2026. Este hito es central en los esfuerzos de la empresa por expandir su plataforma y lograr una rentabilidad constante. La dirección confía en que las mejoras operativas, la integración de inteligencia artificial y una mejor economía por unidad dentro del marco “Opendoor 2.0” permitirán a la compañía aumentar el volumen de transacciones mientras preserva márgenes de ganancia saludables.

En el último trimestre de 2025, Opendoor adquirió 1.706 propiedades, lo que representa un aumento del 46% respecto al trimestre anterior—señalando un renovado impulso tras un periodo de menor actividad y diferenciales más amplios. La empresa espera que la mayor parte del crecimiento en adquisiciones ocurra en la segunda mitad de 2026, a medida que afina sus estrategias de conversión y precios. Cabe destacar que la cohorte de octubre de 2025 entregó algunos de los márgenes más sólidos en la historia de Opendoor. La gerencia planea reinvertir estas ganancias en precios más competitivos, impulsando el volumen necesario para alcanzar su ambicioso objetivo de adquisiciones.

La tecnología está en el centro de la expansión de Opendoor. La compañía ha implementado procesos impulsados por IA, evaluaciones automatizadas de propiedades y sistemas de fijación de precios basados en aprendizaje automático para agilizar las operaciones. Estas innovaciones ayudan a acelerar las valuaciones, optimizar precios y minimizar el trabajo manual. El objetivo general es lograr un ingreso neto ajustado positivo en base continua de 12 meses para finales de 2026, con una gestión rigurosa de costos y el aumento de escala como motores clave.

La búsqueda de Opendoor por 6.000 compras trimestrales de viviendas representa un renovado compromiso con el crecimiento luego de un periodo de reestructuración. Los primeros resultados de la iniciativa Opendoor 2.0 apuntan a mejoras en la precisión de precios, velocidad de reventa y rentabilidad.

Entorno competitivo: Zillow y Offerpad

La estrategia de crecimiento de Opendoor se desarrolla en un dinámico escenario tecnológico inmobiliario. Zillow Group fue en su momento un actor importante en el mercado iBuying, pero salió de ese segmento tras enfrentar desafíos significativos con la fijación de precios del inventario y el desempeño en reventas. Desde entonces, Zillow ha cambiado a un modelo de marketplace que conecta compradores, vendedores y agentes, reduciendo su exposición financiera pero generando ingresos en transacciones inmobiliarias dentro de su plataforma.

Offerpad sigue activo en iBuying, pero ha adoptado un enfoque más cauteloso, enfatizando adquisiciones cuidadosas, estrictos controles de costos y eficiencia operativa para proteger los márgenes. Esto refleja una tendencia más general en la industria hacia una rentabilidad sostenible tras la rápida expansión vista en los primeros días del iBuying.

Acciones de OPEN: desempeño reciente, valuación y perspectiva de analistas

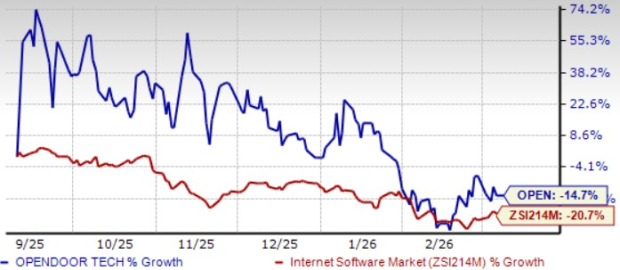

Las acciones de Opendoor han caído un 14,7% en los últimos seis meses, superando el desempeño de la industria en general, que experimentó una baja del 20,7%.

Desempeño bursátil de OPEN en seis meses

Fuente: Zacks Investment Research

Desde la perspectiva de valuación, OPEN cotiza actualmente a una relación precio/ventas futura de 0,99, que se encuentra muy por debajo del promedio de la industria de 4,03.

Relación precio/ventas futura (F12M)

Fuente: Zacks Investment Research

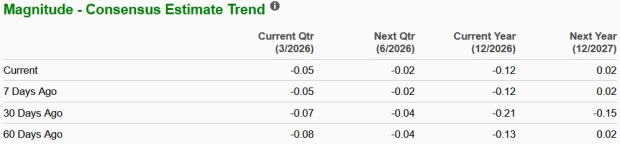

Las estimaciones de analistas para la pérdida por acción de Opendoor en 2026 han mejorado en el último mes, reduciéndose a una pérdida proyectada de 12 centavos—una mejora frente a la pérdida de 26 centavos por acción del año pasado.

Fuente: Zacks Investment Research

Actualmente, Opendoor cuenta con un Zacks Rank #3 (Mantener).

5 acciones con potencial para duplicar su valor

Cada una de estas acciones ha sido seleccionada por un analista de Zacks como una de las principales recomendaciones con potencial para subir un 100% o más en el próximo año. Si bien no todas las recomendaciones serán ganadoras, elecciones anteriores han generado retornos de +112%, +171%, +209% y +232%.

Muchas de estas oportunidades permanecen en gran parte desapercibidas por Wall Street, ofreciendo a los inversores la posibilidad de ingresar temprano.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los retiros de DeFi resaltan los cambios en las actitudes de los inversores y los problemas de infraestructura

Dogecoin apunta a $0.111 después de la prueba de $0.0872 – Pero el movimiento de DOGE se mantiene SI…

Los trabajadores se aferran a sus puestos ante la contratación lenta y el aumento de despidos