El remix de préstamos COLB podría impulsar un nuevo crecimiento a medida que los préstamos transaccionales existentes desaparecen

Columbia Banking System reestructura su balance

Columbia Banking System (COLB) está llevando a cabo actualmente una revisión estratégica de su balance tras la adquisición de Pacific Premier. El enfoque principal consiste en alejarse del préstamo transaccional heredado, de menor valor, para priorizar actividades de préstamo centrales que fomenten relaciones más profundas con los clientes.

Se espera que esta transición mantenga un crecimiento general de préstamos modesto en el corto plazo. Sin embargo, a medida que la compañía alinea su financiamiento, estructura de comisiones y eficiencia de costos, apunta a alcanzar un perfil de ganancias más ágil y sostenible.

Transición de préstamos transaccionales a préstamos basados en relaciones

El banco está reduciendo activamente aproximadamente USD 8 mil millones en préstamos transaccionales, compuestos principalmente por créditos multifamiliares que carecen de relaciones bancarias integrales. La gerencia anticipa que la mayoría de estos préstamos vencerán o serán reprocesados durante un período de ocho trimestres a partir del tercer trimestre de 2025.

A medida que estos préstamos transaccionales disminuyan, Columbia Banking intensificará sus esfuerzos en préstamos comerciales e industriales (C&I) impulsados por relaciones y en bienes raíces comerciales ocupados por propietarios que estén estrechamente vinculados a los depósitos y los ingresos por comisiones. Este enfoque se alinea con la visión de la empresa de banca relacional integral, integrando servicios comerciales, para pequeñas empresas, consumidores y gestión patrimonial.

Al 31 de diciembre de 2025, los préstamos C&I representaban el 22% de la cartera total de préstamos y arrendamientos, mientras que los bienes raíces comerciales ocupados por propietarios explicaban el 15%. Esta composición indica un potencial significativo para expandir los préstamos centrales sin depender de categorías transaccionales.

Las actualizaciones operativas demuestran que la originación y el pipeline de préstamos C&I mejoraron en el cuarto trimestre de 2025. Esto es clave, ya que contar con un pipeline sólido resulta esencial para lograr un crecimiento consistente enfocado en relaciones, especialmente cuando el banco selecciona talentos en áreas especializadas para respaldar esta estrategia.

Perspectiva de crecimiento de préstamos hasta 2027

A pesar de los avances positivos en los pipelines de préstamos, se proyecta que el crecimiento general de préstamos siga siendo moderado hasta aproximadamente 2027, ya que la baja en los préstamos heredados compensa las nuevas originaciones. El banco espera una baja de USD 1,0–1,5 mil millones en préstamos transaccionales, con nuevas colocaciones enfocadas en productos centrales de mayor rendimiento.

Este escenario puede derivar en cifras de crecimiento general poco atractivas en el corto plazo, ya que los nuevos préstamos se compensan en gran parte con la reducción de saldos heredados. Para los inversores, los indicadores clave a monitorear serán la mezcla de préstamos y el rendimiento, más que los números de crecimiento bruto.

El éxito de la estrategia depende de que los nuevos préstamos centrales generen mejores retornos que los préstamos transaccionales que se eliminan. La gerencia considera que el giro hacia préstamos centrales mejorará los rendimientos, lo que podría traducirse en una mayor rentabilidad incluso si el crecimiento general se mantiene estable.

Indicadores clave de desempeño a futuro

- Reducción de préstamos transaccionales vs. crecimiento central: Monitorear el ritmo al que la cartera heredada de USD 8 mil millones se reduce o revaloriza, a partir del tercer trimestre de 2025, y compararlo con el crecimiento de préstamos C&I y las actualizaciones de pipeline.

- Margen de interés neto (NIM): El NIM mejoró a 4,06% en el cuarto trimestre de 2025 desde 3,64% un año antes. La gerencia espera que el NIM continúe aumentando durante 2026, superando el 4% en el segundo o tercer trimestre.

- Sinergias de costos y apalancamiento operativo: Columbia Banking se propuso ahorrar USD 127 millones anuales en costos tras la adquisición de Pacific Premier, de los cuales USD 63 millones se lograron al cierre de 2025. La empresa anticipa alcanzar una tasa normalizada de gastos hacia el tercer trimestre de 2026. Si mejora la mezcla de préstamos mientras los gastos se estabilizan, el perfil de ganancias del banco debería fortalecerse.

Desempeño de la acción y calificaciones de analistas

Actualmente, COLB cuenta con un Zacks Rank #2 (Comprar).

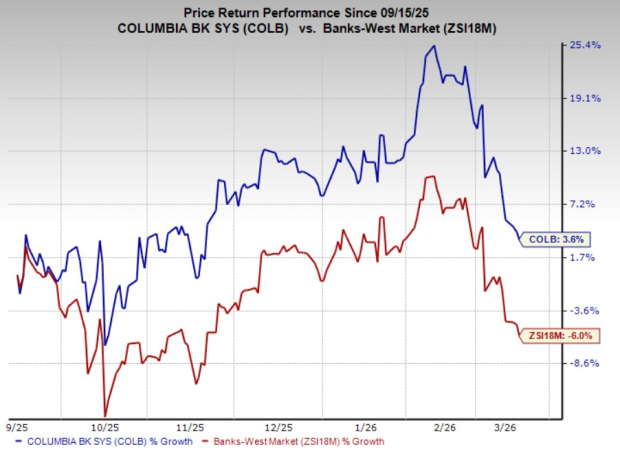

En los últimos seis meses, las acciones de Columbia Banking subieron un 3,6%, superando a la industria en general, que tuvo una caída del 6%.

Fuente de la imagen: Zacks Investment Research

Comparación con pares: otros bancos a seguir

- East West Bancorp (EWBC): Actualmente calificado Zacks Rank #3 (Mantener), EWBC podría enfrentar presión en su margen de interés neto debido a eventuales bajas en las tasas de interés. Sin embargo, una demanda de préstamos estable, menor beta de depósitos y costos de financiamiento, junto con una eficiente cobertura de balance, deberían aportar cierto respaldo.

- Zions Bancorporation (ZION): También con Zacks Rank #3, ZION observó un aumento en el NIM en los últimos trimestres debido a menores costos de financiamiento. Hacia adelante, la estabilización en los costos de depósitos y la revalorización del rendimiento de activos deberían beneficiar aún más su NIM.

La principal apuesta de los analistas para potencial de crecimiento

Entre miles de acciones, cinco expertos de Zacks seleccionaron cada uno su favorita que creen podría duplicar su valor en los próximos meses. De ese grupo, el Director de Investigación Sheraz Mian identificó una con el mayor potencial para un crecimiento explosivo.

Esta compañía, que apunta a consumidores millennials y Gen Z, generó casi USD 1 mil millón en ingresos el trimestre pasado. Una reciente caída del precio podría representar un punto de entrada atractivo. Si bien no todas las selecciones principales garantizan éxito, esta podría superar picks previos de Zacks como Nano-X Imaging, que subió más del 129% en poco más de nueve meses.

Recursos adicionales

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.