L'effet limité de la baisse structurelle des taux d'intérêt, en attente d'une réduction générale des taux directeurs et du ratio de réserve obligatoire.

Le 15 janvier 2026, le vice-gouverneur de la Banque centrale, Zou Lan, et d'autres responsables ont annoncé une série de politiques lors d'une conférence de presse du Bureau d'Information du Conseil d'État. Les principales mesures sont : 【1】Sur les instruments de politique structurelle, baisse du taux des facilités de refinancement de 25 points de base, augmentation des plafonds de différents outils et élargissement des domaines de soutien ; 【2】Concernant la politique monétaire globale, envoi d'un signal d'assouplissement et stabilisation des anticipations du marché ; 【3】Extension de la participation de la Banque centrale aux transactions sur les obligations d'État. Des déclarations ont également été faites concernant les prix et le taux de change.

Analyse ci-dessous. Le texte en vert représente mon opinion.

I. Instruments de politique structurelle : baisse des taux, augmentation des montants, élargissement

Pour faciliter la compréhension, j'ai résumé dans le tableau 1 la situation la plus récente des instruments de politique monétaire structurelle.

Les ajustements annoncés par la Banque centrale concernant les instruments de politique monétaire structurelle sont les suivants :

Premièrement, le taux d'intérêt à un an des différents types de refinancement dans les instruments de politique monétaire structurelle passe de 1,5 % à 1,25 %, les autres maturités sont ajustées en conséquence. Voir la colonne 6 du tableau 1.

(Mon opinion : Le but est : (1) encourager les banques commerciales à accorder des prêts ciblés, un soutien ciblé pour stimuler l'économie ; (2) réduire les coûts des banques commerciales ; (3) préserver la marge nette d'intérêt des banques commerciales et ainsi maintenir leur rentabilité.)

Deuxièmement, ajuster les différents instruments de politique monétaire structurelle, augmenter les montants et élargir les domaines de soutien. Notamment :

(1) Fusionner et augmenter de 500 milliards le plafond du refinancement pour l'agriculture et les petites entreprises et du ré-escompte. Un refinancement spécifique pour les entreprises privées est créé, avec un accent sur le soutien aux petites et moyennes entreprises privées, pour un montant de 1 000 milliards (inclus dans le plafond global du refinancement pour l'agriculture et les petites entreprises).

(2) Augmenter le plafond du refinancement pour l'innovation technologique et la modernisation technologique de 800 milliards à 1 200 milliards, et inclure les PME privées avec un niveau élevé d'investissement en R&D parmi les bénéficiaires.

(3) Fusionner la facilité de soutien au financement obligataire des entreprises privées et l'outil de partage des risques des obligations pour l'innovation technologique en un seul : « outil de partage des risques pour les obligations d'innovation technologique et des entreprises privées », pour un montant total de 200 milliards.

(4) Élargir le champ d'application de l'outil de soutien à la réduction des émissions de carbone. Inclure davantage de projets à effet de réduction carbone tels que la rénovation énergétique, la modernisation verte, la transition énergétique bas carbone, pour encourager les banques à soutenir la transition verte globale.

(5) Élargir le champ d'application du refinancement pour la consommation de services et les retraites pour inclure le secteur de la santé.

Mon opinion : Toutes ces mesures visent à encourager les banques commerciales à accorder des refinancements ciblés, à soutenir le financement des PME, de l'innovation et des entreprises privées, ce qui est favorable à la stabilité de l'emploi et à la stimulation de l'économie.Le problème est que, même additionnés, ces instruments structurels ne représentent que 5 à 6 000 milliards, et une baisse de 25 points de basea un impact très, très limité. Cela montre que la Banque centrale reste très prudente concernant la baisse des taux.

À fin 2025, le solde des dépôts en RMB s'élèvait à environ 289 700 milliards, le taux de réserve obligatoire moyen des établissements financiers était de 6,3 %, soit environ 18 200 milliards de réserves. Abaisser le taux de 0,5 point libérerait environ 1 450 milliards de liquidité à long terme, aidant à réduire le coût du financement social.

À fin 2025, le solde des prêts en RMB des établissements financiers atteignait environ 272 000 milliards, avec 16 270 milliards de nouveaux prêts en 2025, soit un montant bien supérieur aux instruments structurels.

Ainsi, une baisse généralisée du taux de réserves obligatoires et des taux d'intérêt (en particulier le taux repo à 7 jours et le LPR) est nécessaire pour obtenir un effet réel. De nombreux prêts, y compris les prêts immobiliers, sont liés au LPR.)

En outre, Zou Lan a indiqué que le taux d'apport personnel minimum pour les prêts à l'achat de biens commerciaux serait abaissé à30%, afin de soutenir la réduction des stocks sur le marché de l'immobilier commercial. Les établissements financiers sont encouragés à améliorer les services de couverture du risque de change, à diversifier les produits de couverture du risque de change, et à fournir aux entreprises des outils de gestion des risques de change à coût raisonnable, flexibles et efficaces.

II. Sur les instruments de politique monétaire globale : envoi d'un signal d'assouplissement

1) Taux de réserve obligatoire

Zou Lan a souligné qu'actuellement, le taux de réserve obligatoire moyen des établissements financiers est de 6,3 %, ce qui laisse une marge pour de futures baisses.

Mon opinion : Cela signifie que le taux de réserve obligatoire pourrait baisser cette année, mais le calendrier reste incertain. En général, une telle mesure n'est prise que lorsque la liquidité à long terme doit être injectée massivement.

2) Taux d'intérêt de politique monétaire

1. Contraintes externes

Pour le moment, le taux de change du RMB est relativement stable. Les États-Unis sont dans un cycle de baisse des taux, ce qui n'impose pas de contrainte forte à la baisse des taux en Chine.

2. Contraintes internes

Depuis 2025, la marge nette d'intérêt des banques s'est stabilisée, restant à 1,42 % pendant deux trimestres consécutifs. En 2026, d'importantes émissions de dépôts à trois et cinq ans arriveront à échéance et seront réévaluées ; récemment, la Banque centrale a également abaissé les taux des différents refinancements. Tout cela contribue à réduire le coût des intérêts versés par les banques, à stabiliser leur marge nette et à créer une marge de manœuvre pour abaisser les taux d'intérêt.

(Mon opinion : Ces propos visent moins à préparer le marché à une baisse des taux qu'à rassurer les acteurs et stabiliser les attentes. Compte tenu des perspectives économiques moroses pour 2026, je pense personnellement qu'il vaut mieux baisser les taux plus tôt que plus tard, afin d'agir rapidement sur l'économie. Par exemple, dès janvier ou février.

Depuis juin 2023, je plaide pour une forte baisse des taux de 70 à 100 points de base. Mais la Banque centrale est contrainte par de nombreux facteurs, comme le taux de change ou la marge nette des banques, et applique une stratégie au compte-goutte : en deux ans et demi, la baisse n'a été que d'environ 60 points de base. Actuellement, le taux d'intérêt moyen pondéré des prêts bancaires tourne autour de 3 %, tandis que la moyenne sur 12 mois de l'inflation CPI ne dépassera probablement pas 0,5 %. Cela donne un taux d'intérêt réel de 2,5 à 3,0 %, soit bien au-dessus du taux d'intérêt neutre (environ 1,5 %). Je pense donc qu'il faudrait baisser les taux de 100 points de base. Si les États-Unis baissent de 100 points de base en 2026 (cliquez), la Banque centrale chinoise devrait suivre. Mais il est évident qu'elle ne le fera pas.)

3. Orientation de la politique monétaire de la Banque centrale

Zou Lan a souligné que la Banque centrale poursuivra une politique monétaire modérément accommodante, en intégrant les effets des politiques existantes et nouvelles, en renforçant la régulation inter et contra-cyclique, afin de créer un environnement monétaire et financier propice à la croissance stable et de qualité de l'économie.

Cette partie n'apporte pas d'informations nouvelles, on peut passer.

III. Concernant la participation de la Banque centrale aux transactions sur les obligations d'État

Zou Lan a déclaré (texte simplifié) quele recours aux opérations d'achat et de vente d'obligations d'État contribue à renforcer la coordination entre la politique monétaire et la politique budgétaire. Car : 【1】Ces dernières années, la Chine a mené une politique budgétaire active, avec une augmentation des émissions d'obligations d'État. Les achats de la Banque centrale facilitent l'émission à des coûts raisonnables. 【2】Grâce aux achats fermes (achat-vente ferme) d'obligations d'État et d'obligations locales, la Banque centrale améliore la liquidité du marché obligataire. 【3】Cela renforce le rôle de la courbe des taux souverains comme référence de tarification. 【4】Cela enrichit les outils de gestion macroprudentielle, prévient les hausses ou baisses brutales, et assure la stabilité du marché obligataire.

En 2026, la Banque centrale tiendra compte de la nécessité d'injecter de la base monétaire, de l'offre et de la demande sur le marché obligataire, de l'évolution de la courbe des taux, etc., pour mener des opérations flexibles d'achat et de vente d'obligations d'État, maintenant ainsi une liquidité abondante et créant un environnement monétaire et financier adapté à l'émission des obligations d'État.

(Mon opinion : Le taux d'intérêt naturel en Chine reste relativement élevé, mais il faut se prémunir contre une future baisse trop marquée qui limiterait la marge de baisse des taux. La participation de la Banque centrale au marché obligataire permet de se préparer et d'acquérir de l'expérience pour une éventuelle politique de QE en cas de nécessité.)

IV. Concernant les prix

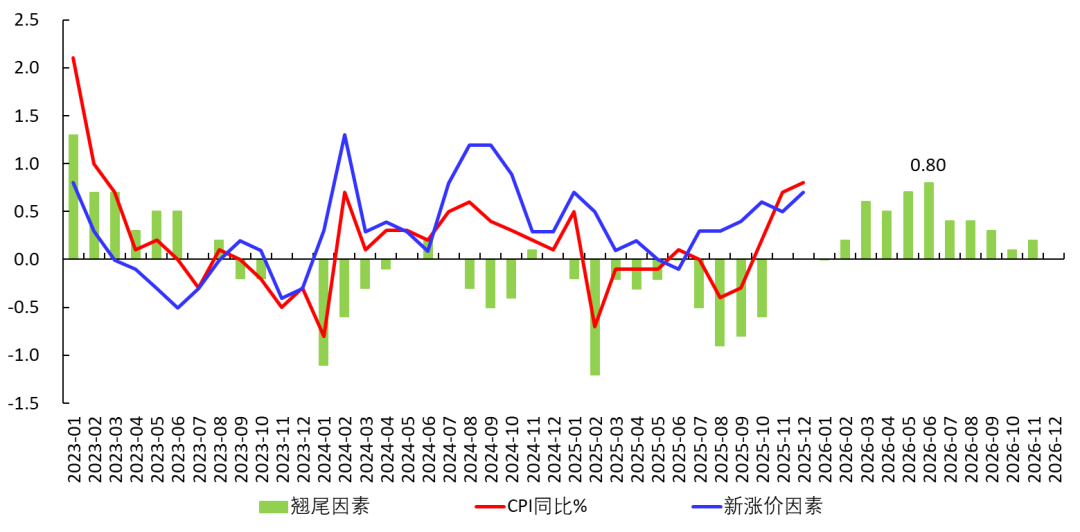

Zou Lan a indiqué que les prix ont récemment montré des signes positifs.En décembre 2025, l'indice CPI a augmenté de 0,8 % en glissement annuel, soit le niveau le plus élevé depuis mars 2023 ; le CPI sous-jacent a progressé de 1,2 %, soit une hausse supérieure à 1 % durant quatre mois consécutifs ; l'indice PPI a reculé de -1,9 % sur un an, mais a augmenté trois mois de suite en glissement mensuel.

Depuis 2023, dans le CPI, les prix de l'éducation, de la culture et du divertissement ont augmenté de 3,6 %, dont le tourisme de 14,4 %, ce qui montre que la structure de consommation des ménages chinois ne cesse de s'améliorer. La Banque centrale continuera à considérer la promotion d'une croissance économique stable et d'une hausse raisonnable des prix comme un objectif majeur de sa politique monétaire.

(Mon opinion : L'objectif de CPI fixé dans le Rapport d'activité du gouvernement de mars 2025 est de 2 %. J'ai expliqué que, avec la baisse du taux d'intérêt naturel, le niveau central du CPI va diminuer et rester faible. En bref : l'économie sera confrontée durablement à des pressions déflationnistes. Ainsi, bien que le CPI ait rebondi en décembre et que le graphique ci-dessous montre un effet de base mensuel moyen de 0,35 % pour 2026, il ne faut pas s'attendre à une forte reprise du CPI. Il restera faible à long terme. Je doute que le CPI dépasse les 2 % dans les années à venir, sauf forte contraction de l'offre.

Par ailleurs, le rebond du CPI sous-jacent est principalement lié à la hausse du prix de l'or (cliquez), et cela ne signifie pasune amélioration de la demande globale.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLa stratégie fondée sur le facteur qualité de TD Bank reçoit une recommandation d’achat institutionnelle alors que la stabilité des taux d’intérêt favorise la stabilité des bénéfices

Le USDJPY revient dans la zone « d'intervention » tandis que le conflit en cours entre les États-Unis et l'Iran continue de renforcer le dollar américain